实地体验:建设银行新开“无人银行”,提供的不仅是金融服务

2018年04月13日 16:02:09

来源:雷锋网

原标题:实地体验:建设银行新开“无人银行”,提供的不仅是金融服务 4月9日,南京东路商圈,建设银行九

原标题:实地体验:建设银行新开“无人银行”,提供的不仅是金融服务

4月9日,南京东路商圈,建设银行九江路支行正式开放了“无人银行”网点。

在165平方米的一楼,没有传统一排排的柜台窗口,取而代之的是众多机器和显示屏,比如智慧柜员机、VTM机、外汇兑换机、VR设备和两台机器人。工作人员的数量也更少,现场大约只有一位大堂经理和两位保安。

据介绍,无人银行能够承办90%以上传统网点的业务。而除了网点这一角色外,它还提供了其他比如VR看房、购物、书城等生活服务功能。

无人银行流程全体验

无人银行的基本流程与传统银行模式还是比较相似。在迎宾区域,一个人形机器人取代了传统员工的位置。客户可以说出自己的需求或者直接在屏幕上选择,然后通过刷银行卡或者身份证取号。

经过雷锋网AI金融评论体验,机器人能够识别基本的“存取款”、“申请信用卡”等关键词,其中,办理存取款业务会直接安排号码,而关于“申请信用卡”、“购买理财产品”等需求,机器人会建议通过官网或APP办理。若是遇到复杂的、它无法识别的问题,比如“过号”,显示屏则会给予客户求助真人的选项。

加载了人脸识别技术的闸机装置也颇值得关注。客户第一次来,刷脸+身份证识别绑定即可认证身份,以后每次来只需刷脸。大多已认证的客户的识别过程都颇为顺畅,不过雷锋网AI金融评论也发现有一位声称已认证的中年男子还是被机器拦着不放,他表示,这套系统无法识别他的脸,“办业务的机器那边也是”。

据了解,云从科技曾为数家银行提供人脸识别服务,其中也包括建行。雷锋网AI金融评论询问工作人员该网点人脸识别技术是否也是采用了同样的方案,对方回应并不知情。

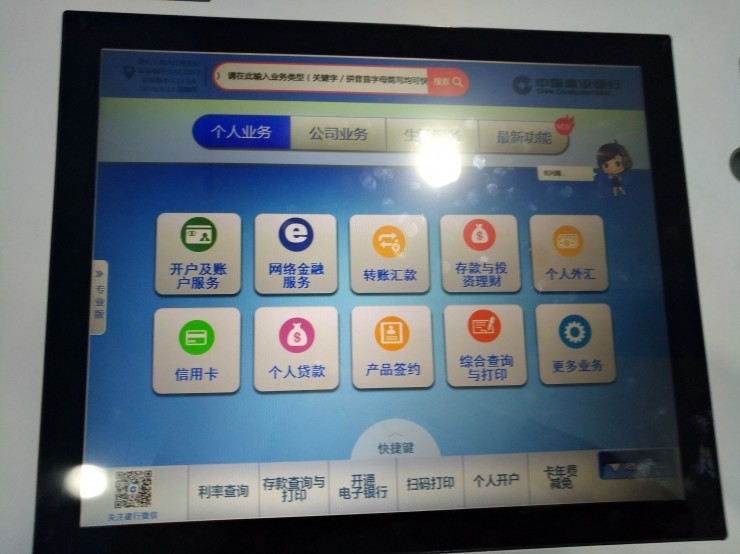

刷卡进入后便到了被划分了多个区域的大厅。如果办理常规的金融服务,客户取号后会指向1号、2号操作设备——存取款、外币兑换设备或智慧柜员机。

与一般存取款一体机相比,这里的设备功能更多。据介绍,存取款一体机支持语音导航、二维码取款、刷脸取款、理财产品查询等。雷锋网AI金融评论编辑开通了刷脸取款功能,步骤也较为简单,在绑定手机号、拍照后即可实现,不过目前尚不支持理财产品业务,提示“系统故障”。

智慧柜员机的功能则更加丰富,分类有个人业务、企业业务、生活服务。个人可以办理个人开户、挂失、换卡、银行卡激活、卡年费减免、修改密码、ATM转账设置、小额免密免签、账户升降机、销户、账户概览查询、和开户填单,并打印相关文件。

在金融服务之外,还有许多更加夺人眼球的产品和服务。比如占据了不小空间的VR体验室。客户在门口认证后可以佩戴上VR眼镜体验看房,利用手柄进行操作。雷锋网AI金融评论发现,VR设备采用的是HTC产品;全息投影展示的是手表、生肖金卡等商品;在合照墙,拍下照片对比寻找最相像的明星;此外还在推广在线书城、建融家园(租房服务)、商城、云缴费等服务。

还值得一提的是在大厅活动的小型机器人,自称小龙人,“今年4岁”,显示屏是卡通表情。它能很流利地与人交(卖)流(萌),甚至应对话人唱《小苹果》,回答时曾出现短暂的思索式停顿。

只要它在场内,周边总是围了一堆人和它聊天。参观群众对于它的喜爱之情也溢于言表,“太可爱了”,“想买一个陪伴长辈”,一位观众和小龙人聊完,转头与同行者讨论起来,“不过这么智能,应该很贵。”

相比起门口迎宾机器人,小龙人过于“活泼”和“智能”,但仅凭AI技术是无法做到这种程度的。南大电子告诉雷锋网AI金融评论,建行的机器人系统由他们生产,采用的是混合智能(人+AI辅助)方案。据称,国内许多大银行的机器人也采用了他们的解决方案,比如交行2015年推出的大堂经理“娇娇”。

当然,当小龙人被问及是否是真人时,它没有承认。从现场客户的反应来看,大部分都认为是机器智能。只有一位银行科技方面从业者指出“背后是真人回答”。

网点轻型化、智能化布局加速

随着利率市场化改革的不断深入、金融脱媒加速,以及科技的发展,网点轻型化、智能化、特色化、社区化的转型已经成为一种趋势。

早在2014年,兴业银行推出“智能柜台”。据介绍,智能柜台具有80多项功能,支持大部分非现金业务办理,如借记卡开户、转账汇款、电子银行签约以及换卡申请、实物贵金属销售、理财产品购买等。

而近年来,智能网点的布局速度在不断加快。线下智能设备,结合网上银行、手机银行等产品,包揽了90%的非现金业务,能够有效降低人力、运营成本,为银行“轻型化”奠基。

2017年6月,广发银行智能网点在武汉开业,实现了网点智能机具、柜面系统以及移动终端三者之间的信息推送和互联互通,在该模式下,客户办理业务不再需要排队叫号、频繁流转于网点各岗位。

今年3月,招商银行和平安银行接连公布了新零售网点。招商银行宣布在上海的首家“未来银行”开业。平安银行也在中山新增一家零售门店,利用金融+科技的手段,构建一站式综合金融O2O服务平台。

总的来看,智能网点的铺设还是走着最小化可行产品(MVP)的路线,与银行利用科技来优化业务流程和降低成本的目的始终保持一致,也更倾向于“混合智能”方案。

至于银行网点的未来,据中国经营报报道,联讯证券董事总经理、首席宏观研究员李奇霖指出,银行网点有两大方向:大型综合化旗舰店,由传统的交易结算功能转变为“综合销售服务中心”,发挥其资产配置优势,为客户提供综合性高端定制化服务;小型便利店式的微型网点,在商场、地铁站等人流集中区域,配置简单的智能化设备,为客户提供便捷服务。

而显然,建行无人银行走的是“综合销售服务中心”的发展道路。据介绍,建行无人银行希望打造一个与书店、品牌商店等相结合的集金融、交易、娱乐于一体的场景化共享场所。而雷锋网AI金融评论也发现,现场LED展示的二维码,最终导向的是建行移动门户或者APP。如此,是预备线上、线下“综合生活服务平台”齐头并进,对“新零售”发起一次两侧包剿?

或许还值得关注的是,对于“场景化”的发展趋势,有参观者对雷锋网AI金融评论反映了她的感受。在她看来,银行网点的功能应该尽量简洁,“太多的产品服务让客户customer journey (客户体验)不太好,不知道银行到底想提供什么服务。”

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

频道推荐

凤凰网科技官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128