医疗影像中心,从想象空间到“血战疆场”

2018年03月06日 13:15:02

来源:钛媒体APP

作者:四百味

原标题:医疗影像中心,从想象空间到“血战疆场” 2016年,国内最大第三方连锁医学影像服务提供商一脉

原标题:医疗影像中心,从想象空间到“血战疆场”

2016年,国内最大第三方连锁医学影像服务提供商一脉阳光,对外界宣布其获得了来自高盛的A轮融资,2018年1月30日,再次完成4亿元人民币B轮融资。2016年12月,美年大健康与西门子医疗中国宣布双方共同设立与运营一家独立医学影像诊断中心。

2017年11月份,完成近1亿元人民币A轮融资的医学影像全产业链服务企业开普影像集团, 又为第三方医疗影像行业注入了新的生命力……

随着影像技术的进步以及更大化的医疗诊断需求,促使更多的影像设备不断投入到临床使用中。加之国家政策的大力扶持,患者对患病早期影像检测观念的转变,以及人口老龄化的影响,独立医学影像中心越来越受追捧。

自2014年《国家卫生计生委关于推进医疗机构远程医疗服务的意见》公布起,互联网+医疗被认定为下一个风口,第三方独立医学影像中心开始受到各方的关注,无论是准备进驻医疗行业的资本方,还是多点执业的医生、民营医疗集团、私立医院影像科,甚至公立医院,都在期待其落地运营。

2015年《国务院关于积极推进“互联网+”行动的指导意见》,提出支持第三方机构构建医学影像、健康档案、检验报告、医疗信息共享服务平台,逐步建立跨医院的医疗数据共享交换标准体系。

▲独立医学影像诊断中心/Medical Imaging Center 是指独立设置的应用X射线、CT、磁共振、超声等现代成像技术对人体进行检查,并结合病史、临床症状、体征及其他辅助检查、综合分析,并出具影像诊断意见的医疗机构,不包括医疗机构内设的医学影像诊断部门。

一、资源整合应“运”而生“排队3小时看病5分钟”是去医院看病的常态,具体到影像科:一线城市三甲医院影像供需紧张,基层医院的医疗器械闲置率却高企,由此,第三方独立医学影像诊断中心,成为调配资源落差的方案之一。

2016年10月25日,中共中央、国务院印发了《“健康中国2030”规划纲要》,提出要引导发展专业的医学检验中心、医疗影像中心、病理诊断中心和血液透析中心等。支持发展第三方医疗服务评价、健康管理服务评价,以及健康市场调查和咨询服务。鼓励社会力量提供食品药品检测服务。完善科技中介体系,大力发展专业化、市场化医药科技成果转化服务。

第三方独立医学影像中心对于公立医院来说,好处是不用每家都养一个影像科室,引入的竞争机制也有望减低患者的诊疗成本。它既可以作为一个独立的诊断机构为患者提供服务,也可以作为各级公立/民营医院的合作伙伴,为医院分担业务,实现医疗优质资源的最佳整合分配。

更深远的意义是,影像资源集中到第三方独立医学影像,在实现与医院的数据联通后,有望加深对医学影像数据的利用程度,借此提升诊疗质量。

区域医学影像中心特有的价值还在于缓解资源的地区落差。据中国医学装备协会统计,中国基层医院医疗器械使用率低于40%,大量的医疗设备长期闲置。中国医学装备协会秘书长白知朋在对陕西、河南、山东等省县级医院的走访发现,每所医院每天CT检查服务最多只有7位到15位患者。

二、千亿“蛋糕”如何分?美国的影像中心主要以企业和医院或者医生集团成立合资公司的方式。

国外市场咨询公司Frost&Sullivan发布的数据显示,美国影像市场估计达到一千亿美元,其中,40%的市场贡献来自于第三方独立影像中心。美国的独立影像中心约有6800多个。

在我国,第三方医学检测和诊断市场不足80亿元,仅占医学诊断总收入的3%。据官方预计,2016年至2020年第三方医学检验市场将保持35%~40%增长,到2020年市场规模达330亿元。

随着分级诊疗的推进,大型公立医院新增设备受限、以及独立影像中心的政策限制放开,催生了独立医学影像中心的机遇。

下图是国金证券对独立影像中心收入水平的预测:

▲来源:国金证券研究所

据国金证券报告显示,目前国内影像市场规模在2000多亿,省会城市的影像中心规模在250-300亿,县级市影像中心规模在300多亿。

面对这个上千亿元的大蛋糕,再加上政策形式的加持,很多资本企业已经把第三方影像中心作为了战略目标之一。有保险金融、互联网、地产、医疗企业等,逐渐进入巨头通过资本战略布局的阶段。

三、行业百花齐放现阶段设立的独立影像中心大致分为两类:

一类是独立影像中心,省会城市的影像中心定位在于提供差异化的服务,而县域一级的影像中心在于提升补充公立医院的影像业务能力;

另一类是与医院合作经营的院中院或托管的影像中心,此类影像中心搭建了与医院的共享机制,承接医院原有患者,引流压力较小。

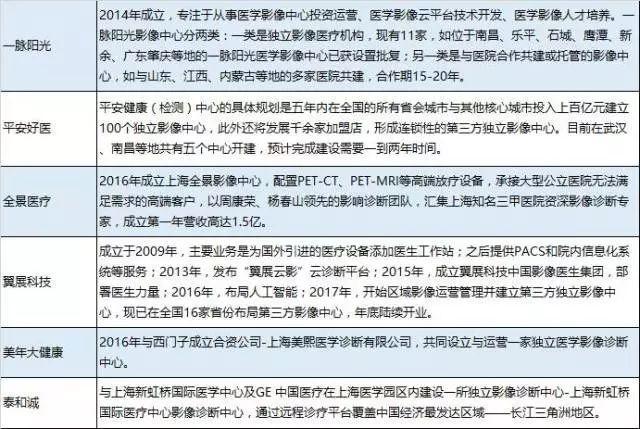

目前我国第三方独立医学影像诊断中心有山东省医学影像研究所、上海世正医学影像诊断中心(广宇集团和上海世正)、一脉阳光医学影像中心、平安好医医学影像中心等。

▲当前国内主要的独立影像中心品牌

一脉阳光是目前国内获得独立医学影像中心牌照数量最多的公司,致力于线下第三方医学影像中心和医学影像云服务平台的建设、运营和管理,目前公司已拥有十多家线下医学影像中心投入运营。

2016年3月,阿里健康2.25亿元入股万里云 ,布局医学影像平台。相比其他医学影像云服务平台,万里云不仅提供云平台服务,而且开展远程医学影像服务和建设运营线下第三方医学影像中心,将多点服务整合在一起,可以探索的模式也更广阔。

根据公开资料,我们整理了目前国内部分在独立影像中心布局的企业信息:

独立影像中心初期的壁垒在于配置证、批文,而核心的竞争力则在于专业运营能力,核心竞争力在诊断读片和运营。省会城市的独立影像中心需要与大医院进行差异化定位,通过提供更先进的设备和更专业更人性化的读片服务,切入更高端的市场,以及做公立医院的互补。

作为一个中游的服务机构,第三方影像中心与上游的医疗设备、医疗信息化企业以及下游的人工智能大数据企业等都有利益关系。具体分类如下:

1、医疗智能诊断科技企业

自从IBM沃森机器人开始,人工智能辅助疾病治疗开始被大家认知。

我国由于信息化建设较晚等原因,影像智能分析市场晚于美国,目前美国一级市场的影像智能分析公司多处于A轮融资阶段,个别已获得B轮融资。这个市场由于技术壁垒较高,不会出现蜂拥而入的场面,市场竞争应该会比较明朗。

根据人工智能的路径不同,目前影像智能分析市场公司可分为两类:

一类是通过大量电子患者数据累积,实现对医院影像的诊断分析,主要以帮助医生提升影像诊断效率为目的,如IBM Watson、百度医疗大脑等

另一类是通过对医学影像数据的解读,帮助医生提高影像诊断精准度的企业,如Edda等。

大数据加人工智能是未来医疗发展的方向,对于第三方影像中心来说也是核心技术。尽管政府开始积极引导第三方影像中心的发展,但目前这个市场仍处于群雄并起,甚至是跑马圈地的时代,如何在资源整合中寻求自身竞争优势,如何从战略上快速布局,从管理上提升效率和服务质量,将会决定谁能真正成为下一阶段诸侯争霸中的一员。

2、医学影像设备企业

全球高端医疗设备专利概况:

1)目前,全球高端医疗影像设备的专利已超过16万件。

2)全球高端医疗影像设备的专利分布:日本,美国和中国排前三名。近四年的专利申请量,中国甚至超过了日本和美国。

3)高端医疗影像设备的专利量,全球前五名的企业分别为:东芝,通用电气,西门子,飞利浦和日立公司。

中国专利概况:

1)目前,中国高端医疗影像设备的专利已超过1.6万件,国外公司相比国内公司,专利布局更早,专利持有量也更多。

2)以深圳迈瑞为代表的国内企业,在与国外巨头的比拼中,虽然专利拥有总数较少,但是在市场推动性和专业性上,可以和国外巨头一较高低;在专利质量上,深圳迈瑞公司也有不俗的表现。

3)国内相关企业在X射线计算机断层扫描(CT)技术上,已有不少专利布局与飞利浦公司的专利数量比较不处下风。

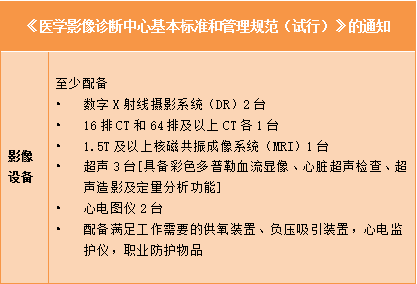

▲国家卫生计生委对第三方独立影像中心的影像设备要求

目前主流医疗影像设备包括:X 线摄影系统(传统X 线机和DR)、磁共振成像系统(MRI)、超声诊断系统、计算机断层成像(CT)和正甴子发射断层成像(PET)等。影像设备原理各不相同,优缺点各异,因此每种影像设备都有自己的应用场合。

那么影像中心所要求的这些设备,目前市场份额排在前面分别是哪几家呢?

国内领先的影像诊断设备企业主要有上海联影、迈瑞医疗、美诺瓦、东软医疗、华润万东和深圳安科等。

据悉,华润万东是全球第二大影像产品生产制造基地, DR 和MRI 产品销量居市场前列,其中DR 销量第一,MRI 销量前三,数字胃肠诊断系统也位居国内第一。积极布局第三方影像诊断和进程医疗,与阿里健康合作的——万里云在国家对第三方医学影像诊断行业的政策推动下未来发展潜力巨大。

▲国内主要影像设备生产商

3、医学影像信息系统企业

PACS系统是Picture Archiving and Communication Systems的缩写,意为影像归档和通信系统。简单的说就是医院影像科的设备产生的数据通过PACS系统可以保存在服务器里,随时调取。

因此,一般医院部署PACS系统还要包括配备大型服务器,和人员维护。但是,进入云计算时代了,医学影像云来临,传统的PACS企业只能要么向云端转型要么消失。

当今的云端影像信息系统企业背景大致有以下流派:

1.云计算中心(互联网+)系,如华润万里云等;

2.传统PACS系转型,如海纳医信等;

3.设备厂商+PACS系统系转型,如GPS、锐珂、联影等。

▲云端影像信息系统企业

由设备厂商传统PACS系统企业转型的,因为依托自身产品以及在医院市场早早布局的优势,在进入独立影像中心领域会更有利。

四、医疗资源一定要以人为中心如果将大型医疗设备比喻为当代的千里马,那真正懂得使用设备的医疗从业人员就是伯乐,则还是应了那句古话“使骥不得伯乐,安得千里之足”。医疗资源一定要以人为中心。影像业务的开展需要依靠医院、医生进行引流,医院和医生核心主体的机制设置也是行业的核心竞争力。

在2016年发布的《“健康中国2030”规划纲要》里,明确提出了创新医务人员使用、流动与服务提供模式,积极探索医师自由执业、医师个体与医疗机构签约服务或组建医生集团。

也就是说,未来十几年里,医生将可以自由地组建医生集团、创办诊所,并有望能够实现区域范围内的自由执业。

▲国家卫生计生委对第三方独立影像中心的人员要求

在目前中国医疗体制下,本科医学毕业生要经过至少5年的临床培训才能通过考试取得中级资格,接下去的副高及正高的提升更是要经过严格培训以及包括临床科研在内的各种竞争才能有可能达到。可以说,1名正高、1名副高和6名中级职称的配置早就超越了县级医院、部分二级医院所可能到达的豪华配置。而放射科技师尤其是CT、MRI熟练技师也是“伯乐不常有”。

西方发达国家的医疗之所以有良好的口碑,正是来源于标准化的医学培训和医疗规程。

第三方独立影像中心应当着眼于现有地方资源的整合与合作,利用技术优势进行人员再培训、远程质控和远程诊断,从而真正拉动基层医疗,为大型医疗机构有效分流。

医疗继续教育也必须尽早加强,在引入硬件设备的同时更要考虑临床、教育和管理的优秀资源引入。

最后,在目前高级医务人员有限的情况下,第三方独立影像中心的建立必然会影响到各级公共医疗机构的人员结构,要减少高年资的医务人员脱离公立体制对公立机构医疗造成的冲击,且保证副高以上人员的学术水准,公立+私立的工作模式较之必须4名全职的当前规定可能在第三方独立影像中心的起步探索阶段更有可行性。

第三方独立影像中心在放射科医师、技师方面缺口很大,在未来发展中对于医学影像人才的知识、技术宽广度要求很高。如何开发国际影像人才,如何自主培养高素质影像专业人员,将是影像第三方独立影像中心接下来应该重点考虑的问题。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

频道推荐

凤凰网科技官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128