起底黑暗“借条”:年利率超2600%,上千平台收割现金贷果实

2018年01月28日 20:04:39

来源:一本财经

文 | 零和 戈森

监管之后,现金贷正在退潮。

已鲜少再有平台能贷出钱来,而一种潜藏水底已久的“借条”模式,却开始变得爆火。

他们获客简单粗暴。

他们从贷款超市和催收公司手里,6元一条购买借款人数据,直接打电话给借款人:“你需要贷款吗?”。

他们利息高得吓人。

借款人到手1000元,7天后却要还1500;一旦逾期,一天的罚金就是200元。

年利率高达2600%,业内将其称为“超利贷借条”。

他们催收极为残暴。

PS用户的裸照、寄小骨灰盒等,是他们常用的方式。

他们利润却非常可观。

一个十来人的“小作坊”,月放款100来万,月净利50多万。

而这个领域,尚属于监管空白,用户投诉无门。

深陷其中的用户,几乎没有全身而退的可能,“碰了借条,死路一条”。

01 浮出水面

进入2018新年后,大中介平野终于找到了新的商业模式。

现金贷监管后,几乎所有的平台,都难再贷出钱来。以前靠帮借款用户“撸口子”赚钱的平野,一度以为自己即将失业。

“上帝堵住一道门,就会打开一扇窗。”平野突然发现,朋友圈开始被一种新的借贷广告挤满,整个中介圈,齐齐掉头,冲向了一个比现金贷更暴利的玩法。

潜藏水下一年多的超利贷“借条”,开始复活。

在2016年之前,地下高利贷放款,都需要双方面对面打借条。

2016年开始,越来越多的网上“借条工具”出现,如借贷宝、今借到、无忧借条等平台。

这就意味着,借贷双方不用再见面,可以通过这些工具,直接网上打借条。

这个商业模式,被地下高利贷利用,并演变成“超利贷借条”。

2016年,超利贷借条迎来了一轮小爆发。

到2016年下半年,现金贷急速爆发,抢走绝大部分超利贷借条的用户。

“相对来说,现金贷的利息更低一些,催收也更规范。”平野称,很多借条玩家就又回到原始的“地下高利贷”。

但最近现金贷行业刹车,超利贷借条再次爆发。

“最近,我身边的中介几乎都转型,开始做借条了。”平野称,自己身边新成立的团队,就有几十个。

“现在大家的打法都比较野蛮,都不会成立公司,都是小作坊式的,十几个人,甚至几个人都能干。”平野称,他们都深知,超利贷是违法的,因此都深藏地下,绝不现身。

“我们团队就10个人,5个获客,2个放款,3个催收。”平野称,拉个草台班子就可以开干。

但这个小团队盈利能力超强,目前他们一个月的放款额是100万,除去人力成本、获客成本、坏账,每月可赚50多万。

超利贷借条,正在用最野蛮的方式,去收割现金贷的用户。

“那些黑到死、已被催收逼得四处躲债的用户,我们不借。”平野称,借给这种用户,自己就等于变成了“接盘侠”。

而他们会挑那些,已被现金贷培养了消费习惯,但现在无处借款的人。

“其实我们是要万分感谢现金贷平台的,他们帮我们培养了用户,且帮我们剔除了最差用户,留下一大群肥羊。”平野称。

平野保守估算,最近一个月新出现的借条平台,有上千家,“温州尤其多”。

“我们又杀回来了。”

借条大军的黄金时代,再次降临……

02 购买数据

这些借条玩家,获客主要有两种方式。

一种是,直接和贷款超市合作。

“现金贷监管后,来投放的现金贷越来越少,生意很受影响。”贷款超市老板高杰称,此时,借条玩家们登场了。

最近,他收到了大量的合作邮件。

“请问是某某贷款超市么?找你们合作,如果愿意的话这边给我回一个话。”令高杰纳闷的是,他们既不留下微信号,也不告知手机号码,只有得到邮件回复后,对方才再次现身。

即便继续深聊,他们也使用QQ,并不现身。

甚至还来来回回换马甲,并不固定使用同一个QQ。

就算合作,对方也不签订公司合同,而通过QQ直接转账。

这些产品上线后,要么导流到H5页面,要么就是微信公众号,看起来“很不正规”。

“我看了下利息,高得吓人,我基本知道,他们就是坑用户的,所以我们给他们导流半个月,需要先预付5万元,导流费另算。”高杰称。

如此苛刻的条件,借条玩家也会趋之若鹜。

“一旦你和一家这样的公司合作,就会涌出来一堆,5万一个5万一个,来钱倒很快。”高杰说,一撕开口子,他们就蜂拥而至。

“我们都知道,自己的业务见不得光,和任何合作方接触,也需要无比警惕。”平野说。

以前,贷款超市都不愿意接借条,因为会“伤害用户,影响声誉”。

但现金贷退潮之后,他们业务大受影响,“以前一个月收入50万,现在3万都不到。”高杰称,对于新送上门的肥肉,实在让人很难拒绝。

他们开始“饥不择食”,不再排斥借条产品。

△ 贷款超市中的借条产品越来越多

除了和贷款超市合作外,他们另一主流获客方式,就是电销。

他们怎么获得贷款用户的电话?

“贷款超市、催收公司、现金贷平台,都可以买到用户的数据。”平野称。

一位自称贷款超市的商务人员,在网上叫卖用户数据,并称是为“借条”量身打造。

这些出售数据维度,包括手机号、姓名、身份证号、QQ号、芝麻分。

△ 贷款超市出售的用户数据

如此一条数据,报价6元,且可以量大从优。

此外,还有一些不正规的催收公司,也在出售用户数据。

“相对来说,到了委外催收的用户,资质会差一点,已被催收过很多回,所以,催收公司的数据会便宜很多,几毛就能买到一条。”平野称。

而他们最想拿到的,就是现金贷平台的数据——这最直接,且用户质量最好。

平野正在积极接触一些不再准备干的小现金贷平台,“我们再帮他们变现一次,何乐不为?”

然而平野也知道,去年6月1日后,国家网络安全法颁布,买卖数据50条,就属于违法行为,“我们要非常小心,多换几个马甲”。

拿到数据后,几个小姑娘就开始电话销售。

“你现在需要贷款吗,只要你芝麻分高过500分,我们这里百分之分放款。”平野称,因为用户精准,一般打10个电话,有一半的人都能搞定。

从获客开始,一个捕捞现金贷用户的陷阱就已形成,并一步步将用户拖至深渊。

03 利息之高

借条的风控如何做?

“需要你的芝麻分高于500分,还要提供身份证、地址、手机号,并上传手持身份证照片。”平野称,但这样还远远不够,他们还要搞定通讯录。

他们会要求用户,下载一个QQ同步助手或网盘,将通讯录同步,让用户告知账号和密码,然后他们再去下载通讯录。

拿到这些数据后,他们才敢放款。

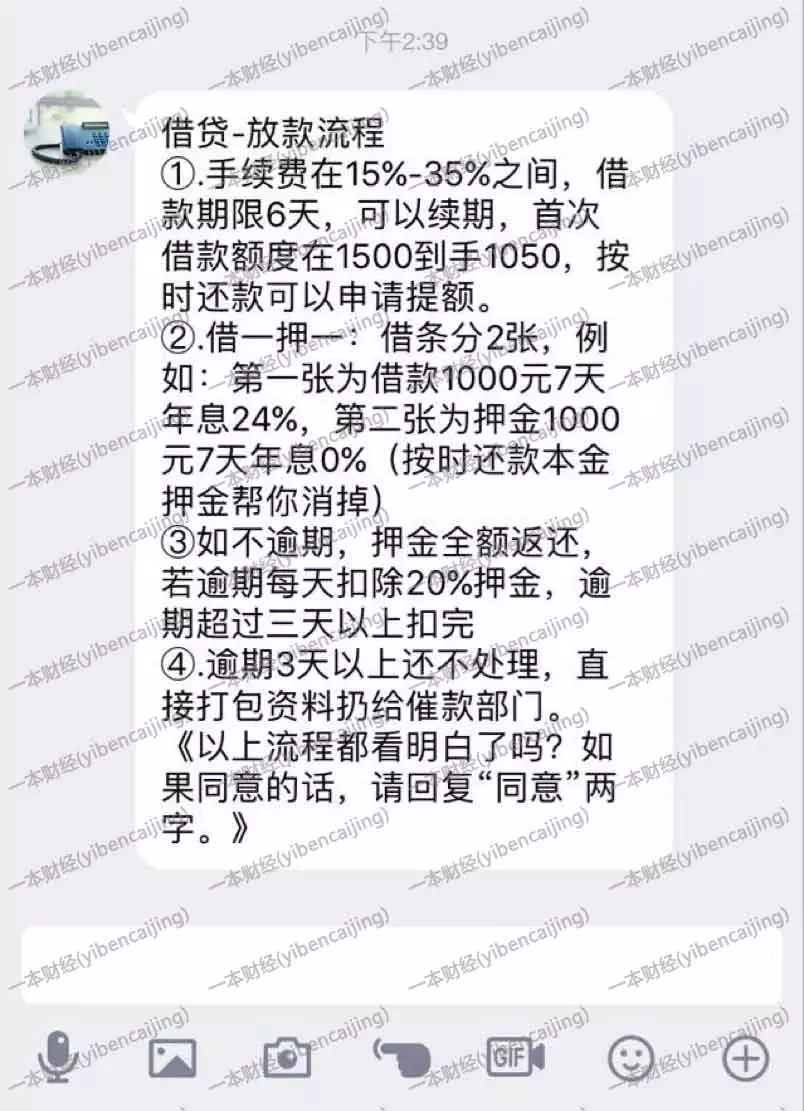

借条的利息,高得吓人。

“这群人风险太高,所有肯定要用高利息来覆盖高风险。”平野称。

“现在大部分借条的利息,都是这么操作,700元,借7天后,要还1000元;1000元,借7天,要还1500元。”平野称。

用户苏毅尧如今已借了7个借条,到手7700多,应还1.3万,加上逾期罚金,如今已滚到了5.2万。

而借款时长,均是一周。

“你先要在借贷宝平台上,加超利贷的人为好友,然后他们要求我发布2000元的借条。”苏毅尧称。

第一次,超利贷的人会在借贷宝上,给他500元,然后苏毅尧把500元再给对方转回去;接着对方再给他500元、300元,都需要转回去。

直到最后转的700元,才是最终到手的钱。

也就是说,苏毅尧借了700元,却在借贷宝上欠下2000元的借条。

△ 超利贷借条的流程

这2000元的“借条”,就成为对方的筹码。

因为苏毅尧不太可能去借贷宝上还钱,因为除非还2000元,否则不可能“销条”。

他只能通过线下或其他方式还钱,然后让超利贷的人来“销条”。

“对方会让我在微信上,把1000元转给他。”苏毅尧称,最坑的是,很多时候,他将钱还了,超利贷的人根本不“销条”,还将他直接拉黑。

“借贷宝会催收我,让我还款。我和他们沟通,说实际上已还款了,还能提供转款记录,但借贷宝不认。”苏毅尧称,这种时候,他只能再往借贷宝的借条里,还款2000元,才能销条。

这相当于,借了700,却还了3000。

“私下这些转款行为,我们很难去定性。”借贷宝的客服人员称,“万一是好友间的转款、红包呢?如果我们私自消除借条的话,很可能引发纠纷”。

客服人员建议,这种情况下,当事人最好报警,如果警方介入的调查或法院判决,并提供相关证明,他们可以“申请停止催收”。

“千万不要和网上的陌生人发生借贷行为,一定要是熟人间的借贷才可以。”客服人员反复强调。

如此来看,超利贷借条的贷款条件简直“蛮不讲理”,为何借款人还能欣然接受?

“他们太缺钱,没钱的时候,什么条件都可以接收。”平野称,这群人就如对借贷上瘾了,“毒瘾发作,你怎么可能抵抗”。

04 残暴催收

超利贷借条就如一个深渊,一旦踏入,根本没有逃生的机会。

借条的逾期罚金极高,拖欠一天,就要罚两三百元。

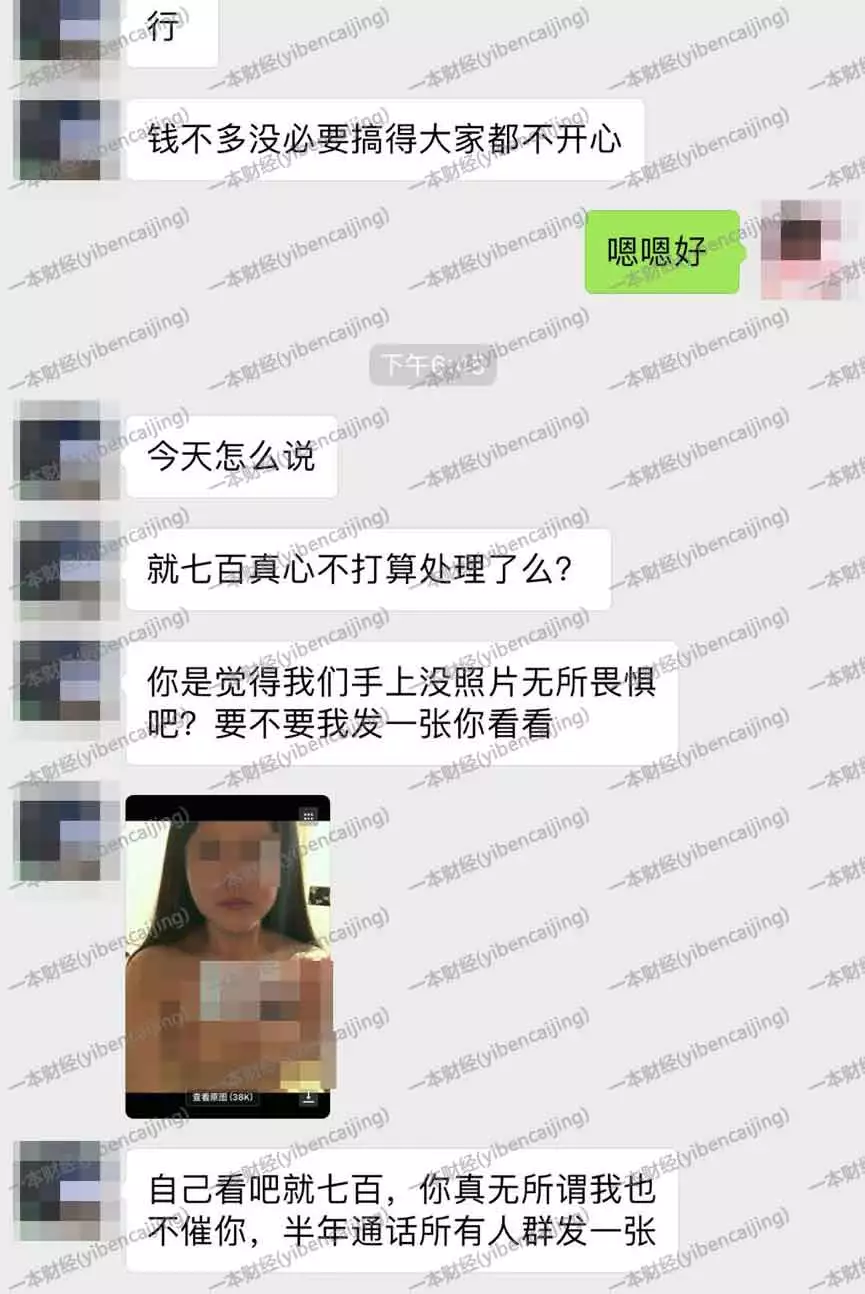

如果不还?“那最黑暗的一幕就要开场了。”平野称,超利贷借条的催收,是极为野蛮的。

如果是女生,他们会将女生手持身份证的照片,P成裸照,然后威胁借款人,如果不还款,就直接群发给借款人的亲朋好友。

如果是男性,就P成躺在殡仪馆的照片。

“我们团队里专门招了一个设计,就干这个事。”平野称,寄一个小骨灰盒、P照片,这是比较常用的手段。

在这种高压下,很少有借款人经受得住。

如此来看,超利贷借条几乎毫无门槛,他们藏在地下,几个人就可以开干。

获客野蛮,风控简单粗暴,利用借条工具、搞定通讯录,就能放款。

而催收,更是毫无底线。

最底层用户的借贷需求被现金贷激活,而如今行业刹车,这些用户只能往地下涌动。

超利贷借条,正在成为最大的现金贷果实收割者——这几乎是行业预判到的一个必然结局。

但对于这些用户来说,这无疑是一个更大的灾难。

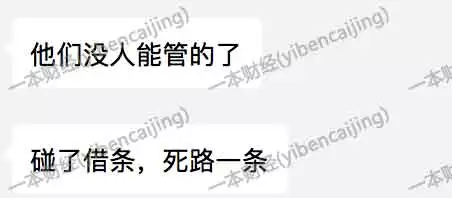

“投诉,借条工具平台不支持;报警,这点钱都不到受理金额;起诉,哪里有钱、有时间去耗?”苏毅尧说,这里尚属于监管空白,无人可以保护他们。

一旦踏入这个深渊,几乎很难全身而退。

“碰了借条,死路一条”。

平野正在将成千上万的用户拉入深渊,榨取他们最后一滴油水。

尽管挣钱越来越容易,平野却越来越恐慌,因为每一步都是“危险”的,每一分钱都不干净。

“我们的办公室藏在一个地下室,连外卖都不敢点。”平野称。

凝望深渊者,也必将被深渊凝望。

(本文中的借条模式,特指“超利贷借条”,应受访者的要求,文中部分人名为化名)

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

频道推荐

凤凰科技官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128