体验了10多个现金贷App,我发现年化利率最高的竟然是......

2018年01月22日 19:01:01

来源:虎嗅APP

作者:陈纪英v

原标题:体验了10多个现金贷App,我发现年化利率最高的竟然是...... 创业三年上市的趣店和其创

原标题:体验了10多个现金贷App,我发现年化利率最高的竟然是......

创业三年上市的趣店和其创始人罗敏,上市后成了舆论公敌。他和趣店成了高息现金贷的原罪,没人在意他那句辩解——趣店上市后,其借贷产品年化利率在36%以下。

三年暴富的趣店,钱赚得道不道德另说,但合规,应该是互金企业不该逾越的底线。

自去年12月1日,监管部门联合下发了《关于规范整顿“现金贷”业务的通知》(以下简称《通知》),要求借贷平台守住年化利率36%的红线之后,互金平台已经退守红线之内了吗?

宜人贷分期乐低,趣店守住底线,拍拍贷高息违规

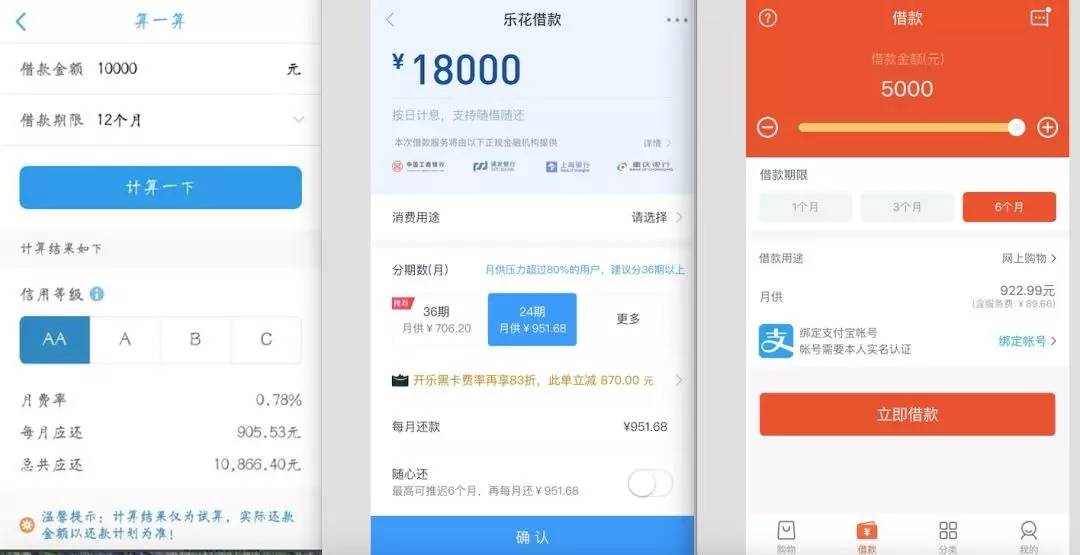

今天,我和同事冒着被确诊为信贷饥渴症患者的危险(遭遇互金公司密集查询征信报告的个人,会被认定为有多头贷款嫌疑,影响后续贷款,所以建议亲们不要随便尝试),尝试申请了大概10款互金借款app。

根据《通知》定义,利率的计算方法是看综合资金成本,即“各类机构向借款人收取的综合资金成本应统一折算为年化形式”,禁止了现金贷业务中的“砍头息”现象,因此,我们在以下的测评中,把所谓的利息、服务费统一按利息测算。

基于我和同事的贷款额度和利息综合评估结果,我们发现,在已经上市的几家互金公司中,趣店36%的年化利率,虽然不是最低,但绝对不是最高的,最高的是拍拍贷,年化利息超过了50%。

评测结果如下文(仅根据我和同事的具体情况,很多平台针对不同信用打分的用户,采取了差异化的借贷利率,我和同事的借贷利息,未必适用其他用户的情况。)。

通常来说,合规的借款平台,还款方式一目了然,多数选择了按月等额本息的付款方式,每月还款额度相同,综合计算的年化利息如下:宜人贷16%(综合利率最低),乐信旗下分期乐 24%(可贷额度最高),趣店36%,都在36%的政策红线之内。

但拍拍贷却是个例外。

这家扭扭捏捏的公司,采取的是准等额本息的方式。比如,根据拍拍贷的综合测评,我最高能贷款12500元,12期还完,但前两个月的还款额度为1963元,高于后十期每月1306元的还款额。随后,我调低了几次贷款额度,前两月的还贷额度依然高于后10月。

每月还贷额度不同,大大增加了计算难度。那我们就退而求其次,先削减掉前两个月多还的(1963.23-1306.98)*2=1312.5元,先按每月1306.98元等额本息的方式测算利息,根据等额本息计算器,可以测算出年化利率为44%,再加上前两期另外多还的1312.5元,年化利率妥妥超过了50%!

说到这里,我真的好奇,如此设置多少不一的月度还款额,难道是故意增加年化利息的计算难度么?

在接到我们的咨询电话后,拍拍贷的客服信誓旦旦的辩称,利息完全合规,“要是你觉得利息不合适,可以看看其他贷款平台。”

这家成立于2007年的老牌借贷平台,自称是国内首家纯信用无担保网络借贷平台,苦熬十年,于去年11月10日上市。

昨天,拍拍贷宣布,要投入10亿成立智慧金融研究院——以远超36%的监管红线的高息来看,拍拍贷走的还是用高息覆盖高逾期率高坏账的老路,高大上的创新之前,不如拍拍贷先考虑下合规与否的问题吧。

高息现金贷模式崩塌

在监管政策明示,包含利息、服务费在内的综合年化利息,不得超过36%之后,为何仍有平台铤而走险?

在互金圈的老司机们来看,拍拍贷的利息水平,还处于行业中下水平。某在线理财平台创始人说:“这个行业,我们看到过很多年化利息200%~300%......”

甚至连年化利息高达1000%的也不罕见。

根据《南方都市报》的报道,一个名叫“飞钱小贷”的借贷平台,贷款周利息高达17%~25%。去年,曾有浙江的卢先生借贷12000元,其借贷周利息达到了20%,而且如果还款延期,逾期利息更是前述周利息的1.2倍。

利息水平,其实反映的是一个借贷平台的风控能力,因为高息主要是用来覆盖高昂的逾期、催收、坏账成本。

而在这几家已经上市的借贷平台中,拍拍贷的利息最高,一方面可能是为了赚取更多利润,另一方面,可能也是为了覆盖高坏账和逾期率。

要回答这个问题,必须复盘下拍拍贷的业务。拍拍贷招股书显示,其2015年净亏损7214万元;2016年扭亏为盈,实现净利润5.015亿元;2017年,仅上半年就实现净利润10.486亿元。

苦熬多年,半年上岸,其实靠的就是放款额的猛增。财报显示,其2017年上半年,借贷者数量和放款总额分别是上年同期的3.46倍和4.17倍,借贷用户的增多,部分因素,可能在于其降低了借贷用户的门槛。

显然,拍拍贷对于超过36%上限的综合利率(利息和服务费)心知肚明,在其招股书中说,“我们不认为我们的商业运作违反了这一规定,即使在某些情况下,我们从借款人收取的利率和交易费用率合计超过36%。然而,我们不能向你保证,中国法院将持有与我们相同的观点,我们收集的部分或全部交易费用可能被法院裁定为无效。”

当然,在整个借贷行业,能够登录资本市场的拍拍贷,其风控水平,应该还处于中等偏上了,某上市互金平台管理人员告诉《财经故事会》:“这个行业,年化100%以下的都算风控做的不错的了。”

而那些那些动辄年化利息五六百、甚至上千的借贷平台,暴力催收,可能是唯一的事后风控手段。

刀口舔血的危险模式,形成了一种因果循环——越高的利息,只能吸引到信用度越差的用户,逾期和坏账风险越高,只能继续用高息来覆盖高坏账和高逾期率。

后来陷入舆论风口的趣店罗敏,曾在接受孕峰采访时表示,“我们的坏账,一律不会催促他们来还钱。电话都不会给他们打。你不还钱,就算了,当作福利送你了。”

但其实早些时候,趣店也曾走过用高息覆盖高坏账的野路子。刚刚退出校园市场,转型现金贷时,趣店的借贷产品,也曾一度也曾远超36%的红线。

嗜血两年,盆满钵盈,但这些违规的高息借贷平台,估计很难再持续其高息覆盖高坏账的嗜血模式了。

去年12月初,《通知》一出炉,一些高息在线借贷平台就发现,不愿意还款的投资人越来越多了。某高息借贷平台负责人,甚至曾试图辗转联系媒体求助:“能不能帮呼吁下,让那些欠款的借款人赶紧还款?快撑不下去了。当初接受了高息,现在就该按合同还款!”

但是,他的这些理由,显然并没有多少说服力。根据最高法院的解释,借贷双方约定的利率超过年利率36%,超过部分的利息约定无效。借款人请求出借人返还已支付的超过年利率36%部分的利息的,人民法院应予支持。

一旦监管政策严格执行,现金贷的商业模式将彻底坍塌。

一位从业人士告诉《财经故事会》,政策出来后,有的平台坏账率几乎达到了八九成左右,“那些愿意付出高息的借款人,原本就是信用最差的人,现在政策说,36%以上不合法了,也不让暴力催收了,怎么还追得回本息呢?”

始于原罪,死于监管,也许是多数现金贷平台的终局。

毕竟,连曾经靠现金贷赚得流油的趣店,都转型做汽车分期了,只是,不知道赚惯了快钱的罗敏,过不过得了消费分期的苦日子。

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

频道推荐

凤凰科技官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128