2018年支付裂变:牌照只减不增、海外市场成争夺重点

2018年01月13日 09:55:01

来源:钛媒体APP

作者:苏宁金融研究院

原标题:2018年支付裂变:牌照只减不增、海外市场成争夺重点 公元1000年前后,宋朝16家富商共同

原标题:2018年支付裂变:牌照只减不增、海外市场成争夺重点

公元1000年前后,宋朝16家富商共同印制发行了代替铁钱的纸币“交子”,由此诞生了世界上最早的纸币。时至今日,世界已经是移动支付的世界,而中国的移动支付也再次引领全球支付业态。

回顾2017年,中国的移动支付迅猛发展,但市场参与者却在持续减少,行业监管愈发规范。展望2018,支付终究回归工具属性,借助技术手段提升用户体验与支付安全是支付行业的必然出路。

第三方支付牌照只减不增第三方支付行业作为互联网金融起步最早、发展最为迅猛的子行业,吸引了很多公司涉足支付领域。但由于央行当前暂停发放新的第三方支付牌照,同时对现有牌照的续展秉持从严的态度,目前,第三方支付牌照处于只减不增的局面。

从数据来看,2011-2015年,央行共发放271张第三方支付牌照,2016年暂停发放新牌照。与此同时,2016年4月央行下发文件对支付机构分级分类监管,8月给首批支付牌照续展时称“一段时期内原则上不再批设新机构,重点做好对现有机构的规范引导和风险化解工作”,这标志着第三方支付牌照进入存量时代。

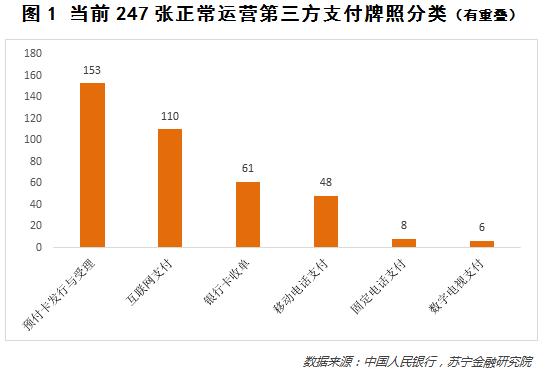

截至2017年6月底,市面上正常运营的第三方支付机构剩余247家(参见图1),较2015年底的271家减少24家,其中2017年一年就减少了19家。

值得注意的是,2017年发生多起第三方支付牌照收购事件,从收购对价来看,在第三方支付牌照逐渐减少的情况下,收购价格持续上涨,尤其是拥有全国范围内互联网支付、移动支付及银行卡收单业务资质的牌照价格更是水涨船高。最近一起上市公司收购具有银行卡收单资质的第三方支付牌照的收购对价超过20亿元(参见表1)。

展望2018,第三方支付领域的监管将逐步升级,行业洗牌、整合将不可避免。随着监管层对第三方支付领域的强化监管和风险防范的持续,我们认为,央行也将逐渐加大对支付牌照的注销力度,从而规范第三支付市场。

根据央行的数据,2018年将有51家第三方支付公司需要对牌照进行续展,我们预计这51家续展的第三方支付公司中将再次有牌照被注销的情况发生。

监管推动支付行业规范化发展2017年,与现金贷、P2P、互联网理财等互联网金融细分领域相似,监管部门对支付行业也出台多项监管政策和措施,推动支付行业规范化发展。

一是网联正式成立,穿透式监管推动行业规范化健康发展。2017年8月央行明确要求非银支付机构网络支付业务由直连模式迁移至网联平台处理,明确2018年6月30日起所有网络支付业务全部通过网联平台处理。

由此,网联将成为网络交易新的清算平台,切断了第三方支付机构直连银行的业务模式。接入网联后,网络支付必须接入网联进行转接,用户的支付交易信息都将留痕,也更为公开透明。

二是备付金集中存管,第三方支付机构依靠资金沉淀的盈利能力受到较大限制。2017年1月,央行印发《中国人民银行办公厅关于实施支付机构客户备付金集中存管有关事项的通知》,明确要求自2017年4月17日起,支付机构应将客户备付金按照一定比例交存至指定机构专用存款账户,且暂不计付利息。由此,第三方支付机构沉淀资金的利息收入受到较大影响。

三是规范支付创新业务,行业将面临新一轮洗牌。2017年12月22日,央行下发《关于规范支付创新业务的通知》,对支付创新业务、收单业务、代收业务、支付业务系统接口等支付创新业务做了详细规范。

例如,建立支付创新业务提前评估报告机制,严控代收业务,严控支付接口管理等。这意味着未来很难出现扫码付、聚合支付这类创新产品形态,而且预计央行将对支付行业违规的行为进一步加大处罚力度,行业将面临新一轮洗牌。

四是规范条码支付,线下消费支付受到较大影响。2017年12月27日,央行印发《中国人民银行关于印发<条码支付业务规范(试行)>的通知》,明确条码支付业务的资质要求、限额管理要求,同时强化对商户资质和行为的管理。

未来部分支付机构业务规模或将面临收缩,支付牌照的价值或将进一步增加,同时也将促使行业集中度提升,拥有全支付牌照的机构将更有优势。

从牌照存量消化、备付金集中存管压缩沉淀资金利息收入空间、网联掌握支付环节的资金流信息、条码付等创新业务受到明确规范等趋势来看,未来第三方支付将回归工具属性,非头部的支付公司仅靠支付业务收入很难维持生计,行业将面临进一步整合,支付巨头和拥有差距化竞争优势的持牌企业,仍然具备充分的发展空间。

一方面,支付宝和财付通两大行业巨头,依托其寡头垄断的地位,未来将继续享受行业发展的红利,但随着移动互联网红利的逐步消逝,C端市场除了通过场景和技术变革进一步挖掘潜力外,已经难以保持前几年较高的市场增幅,线下场景、海外市场逐步成为巨头争夺的重点。

另一方面,类似于苏宁支付等拥有差距化优势的持牌第三方支付公司,将依托其拥有的用户流量和客户群体,在行业支付、B端支付等领域持续深耕,借助网联、B端服务空间扩大带来的机遇,或许能够拉近与行业巨头的差距。不过,能否真正拉近差距,还要看这些第三方支付企业能否高效率、低成本地把握机会。

海外市场将成为巨头争夺重点在国内支付市场竞争加剧,行业逐渐规范,市场渗透率快速接近天花板的情况下,2017年,国内支付机构纷纷将眼光瞄向海外市场,可以说“2017年是中国移动支付出海元年”。

一方面,支付宝和微信支付等巨头在2017年加大马力,拓展海外支付市场。根据不完全统计,2017年支付宝拿下了33个国家和地区,微信支付也拿下了20多个国家和地区。

另一方面,紧随巨头出海的脚步,96费改、备付金集中存管政策使得国内支付薄利化,许多第二梯队支付机构也纷纷出海,将支付技术、模式甚至标准带到海外。例如,苏宁支付在2017年进军香港、日本市场。

与此同时,中国的移动支付标准也在出海的过程中逐渐被全世界所接受。2017年7月,银联正式担任国际芯片卡及支付技术标准组织EMVCo执行委员会主席,并且向全球发布二维码支付标准,这意味着中国的移动支付标准正在被全世界所接受。

不过,当下支付机构出海的市场选择主要还是跟随国人的脚步,布局香港、印度、泰国、印尼、菲律宾、韩国、日本等东亚和东南亚地区。

展望2018年,支付机构出海的趋势将延续,但随着海外布局的逐渐完善,中国支付机构出海将会面临若干难题。

一是如何实现本土化。目前来看,移动支付“出海”瞄准的客户群体主要还是境外的中国人,依托的场景也主要是与旅游相关的衣食住行等领域。而大多数发达国家,信用卡支付占主导地位,商家使用移动支付积极性不高,消费者尚不习惯移动支付。

而部分发展中国家,智能手机还不够普及,也影响了移动支付的发展速度。如何引导国外商家、国外居民使用国内支付工具,是移动支付出海面临的第一个难题。

二是如何解决境外的监管风险。移动支付机构在国内的风控手段复制到国外是否有效;不同国家在移动互联网基础设施建设方面步调是否一致,支付模式和系统更新如何相互配合;“出海”的移动支付机构如何应对当地政策和市场变动的影响等等,都是支付机构出海面临的潜在挑战。

回顾整个第三方支付行业,支付宝和财付通依然保持双寡头垄断的市场格局,占据了约95%的市场规模,且二者将竞争从线上转到线下、国内转向海外市场,但支付出海也将面临本土化、监管风险的难题。

而在牌照存量消化、备付金集中存管压缩沉淀资金利息空间、网联平台的推出、创新业务受限的背景下,巨头将依然把控用户入口。未来,借助技术手段提升支付安全、用户体验,并拓展互联网金融产品和精细化运营,成为支付机构的必然出路。

(钛媒体作者:苏宁金融研究院,文/石大龙)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

- 好文

- 钦佩

- 喜欢

- 泪奔

- 可爱

- 思考

频道推荐

凤凰科技官方微信

视频

-

李咏珍贵私人照曝光:24岁结婚照甜蜜青涩

播放数:145391

-

金庸去世享年94岁,三版“小龙女”李若彤刘亦菲陈妍希悼念

播放数:3277

-

章泽天棒球写真旧照曝光 穿清华校服肤白貌美嫩出水

播放数:143449

-

老年痴呆男子走失10天 在离家1公里工地与工人同住

播放数:165128