腾讯改赚辛苦钱

独家抢先看

两三年前,腾讯刚向to B业务转舵时,市场上曾有不少人认为,腾讯要开始赚辛苦钱了。

回头看,那段时期腾讯营收支柱仍是毛利率较高的游戏业务,当金融科技及企业服务收入超过游戏,腾讯赚辛苦钱的日子,才真正到来了。

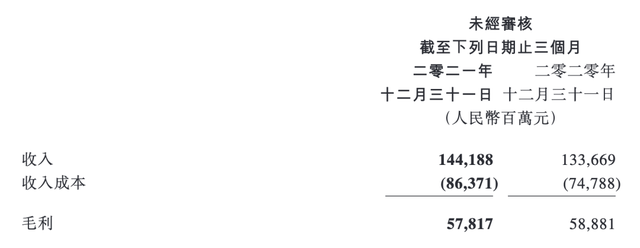

腾讯最新发布的财报显示,2021年第四季度,腾讯营收1442亿元,同比增长8%;非国际财务报告准则下,净利润248.8亿元,同比下降25%,这是继三季度净利下跌2%后,腾讯连续第二个季度出现单季净利负增长。

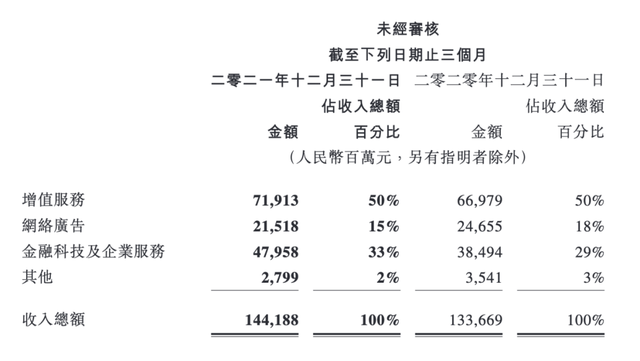

其中,游戏收入共计428亿元,金融科技及企业服务板块收入 479.58亿元,同比增长25%,在总收入占比提升至33%,首次超过游戏板块。

从营收结构的健康度、平衡度,以及腾讯寻找下一个长期增长引擎的角度看,金融科技及企业服务业务在营收中占比提高显然是一桩好事;但从短期利润角度看,结果就恰恰相反了。

与去年同期相比,腾讯本季度收入增长8%,但收入成本增长了15.49%,毛利率从44%下降到40%,再加上销售及市场推广开支、一般及行政开支皆是正向增长,腾讯净利润由此同比大幅下滑了25%。

收入成本占比的提高,正是因为成本较高的金融科技及企业服务板块在营收占比的提高,腾讯由此陷入增收不增利的局面。

一个颇具迷惑性的数字是,在国际财务报告准则下,腾讯本季度净利润为949.6亿元,同比增长60%。这是因去年年底腾讯的一次资本行为。

12月23日,腾讯宣布派息式减持京东,腾讯持有京东股份从17%下降至2.3%,由此产生的处置收益782亿元,被计入其他收益净额,由此推高了国际财务报告准则下的净利润。

在反垄断、共同富裕的大背景下,净利润倒退、本土游戏业务收入下降,对力图低调的腾讯未必是坏事。只是盼望着股价增长的腾讯小股东们,正期待腾讯能进行一场阿里式的股票回购。

A

腾讯的营收来源主要由三个板块构成,增值服务(包括游戏收入和社交网络收入)、网络广告、金融科技及企业服务。

这里需要提一句,部分与游戏相关的增值服务,会归入社交网络收入。腾讯去年二季报曾指出,手机游戏增值服务收入,包括归属于社交网络的手机游戏收入;本季度财报也提及,社交网络环比下降4%至291亿元,是由于游戏道具销售收入减少所致。

换言之,严格说来,腾讯收入中与游戏相关的收入不仅包括游戏板块,但按照腾讯长期对游戏板块的定义,金融科技及企业服务收入确已超过游戏收入。

腾讯游戏收入由两部分构成,四季度,本土市场游戏收入增长1%至296亿元,国际市场游戏收入增长34%至132亿元。国际市场业务,已经连续几个季度成为腾讯游戏的增长主力。

腾讯本土游戏收入为何下降?财报在环比业务部分指出,环比收入下降与季节性下降,及本季为保护未成年人而采取的额外措施相关,想必同比收入增长停滞也与之相关。

财报特别披露,四季度,未成年人时长同比减少88%,占本土市场游戏时长的0.9%,未成年人总流水同比减少73%,占本土市场游戏流水的1.5%。腾讯预计,因未成年人保护措施给腾讯游戏业务带来的影响将会在今年下半年被消化。

游戏业务增速放缓,与金融科技及企业服务增速不减,让腾讯从以往的高度依赖游戏业务的公司,变为一家双核驱动的公司。

但现阶段的金融科技及企业服务严重拖累了腾讯的净利润水平。四季度,腾讯总收入成本为863.71亿元,金融科技及企业服务的收入成本则同比增长27%至349亿元,贡献了33%收入的金融科技及企业服务同时占用了40%的成本。

财报指出,金融科技及企业服务收入成本增加主要是由于支付金额增长导致交易成本的增加,以及对云计算人才和运营的投入。

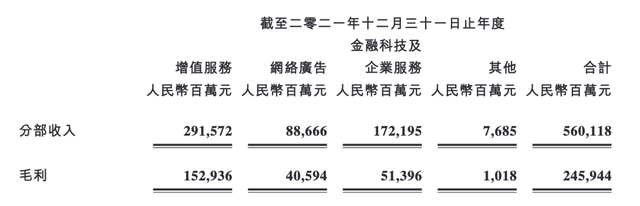

从全年各业务的收入和毛利,也能看出,腾讯真正开始赚辛苦钱了。

从2021年全年收入可以看出,增值服务业务、网络广告业务的毛利率分别为52.45%、45.78%,而金融科技及企业服务业务的毛利率为29.85%。

腾讯财报尚未拆分金融科技和企业服务两个部分的收入,但从腾讯对成本的分析来看,金融科技所占分量必然不会轻,而金融科技正面临着不小的监管风险,市场上不断有腾讯金融业务分拆的消息传出。

“我们确实在与监管方探讨成立金融控股公司的可行性。”刘炽平在电话会议上回应,监管方是希望通过金融控股公司来监督系统性风险,而能够获得一张金融控股公司的执照,对于行业和公司都是积极的,监管方此前已经在市场上发了两张这样的执照,架构和标准是完全没有问题的。

刘炽平表示,如果腾讯能够达到相关标准并获得执照,公司会欣然接受,“当然这意味着公司组织架构会变化,对于公司业务不会造成实质性影响,影响将是中性和短期的,长期来看是积极的。鉴于我们在微众银行的实践,监管方是持支持态度的,得到执照也意味着更多的监管认可和支持。”

B

除了两大支柱业务的运营情况,腾讯这份财报还透露了一些其他值得关注或有趣的信息:

1、广告市场形势继续恶化

四季度,腾讯网络广告业务同比下降13%至215亿元。财报指出,广告收入同比下降主要是由于教育、游戏及互联网服务等行业的广告需求疲软,部分被合并搜狗带来的广告收入抵消。

换言之,当搜狗合并的正面影响消失,网络广告业务的同比增速有进一步下滑的可能;另一面是,腾讯管理层预计,广告业务在年底会有回暖。

四季度腾讯网络广告业务中,社交及其他广告收入下降10%至183亿元,主要由于移动广告联盟及微信朋友圈广告收入减少,不过有趣的是,这一季,微信日活跃广告主却同比增长超30%;媒体广告收入下降25%至32亿元。

2、腾讯视频的日子也不好过

同是在去年第四季度,爱奇艺营收74亿元,同比持平;阿里数字媒体及娱乐营收为81.13亿元,同比仅增加3400万元;腾讯视频的营收增长恐怕同样不乐观。

腾讯在媒体广告收入下降原因中指出,下降主要是因腾讯视频和腾讯新闻服务广告收入减少所致。

稍比爱奇艺乐观的是,去年四季度,爱奇艺会员数不升反降,跌破1亿大关,同期,腾讯视频付费会员数同比增长1%至1.24亿元。

不过,腾讯提及,鉴于近期市场环境,腾讯正采取措施优化成本,减少腾讯视频的财务亏损。爱优腾,无一例外地在控制支出。

3、视频号直播业务收入增加

本季财报专门提到了视频号。包括视频号人均使用时长及总视频播放量同比增长一倍以上;视频号直播在用户数及参与度取得重大突破;视频号还将提供重要的商业化机会,包括短视频流广告、直播打赏及直播电商。

在社交网络部分,腾讯提及,社交网络收入环比下降主要是由于游戏道具销售收入减少,但部分被视频号直播服务收入增加抵消。

另外,微信小程序中,商家自营的实物商品交易总额同比翻倍。

4、互联网公司勒紧裤腰带,大厂人就业形势不佳

腾讯财报中提到的一个有趣的现象是,四季度,腾讯一般及行政开支同比增长23%至244亿元,主要由于研发开支及雇员成本增加。

腾讯指出,这是因为2020年、2021年专业人才招聘竞争异常激烈所致,预计这种状况将在2022年得到缓解。

看来,互联网大厂招聘规模缩水、薪资下降,已经成为普遍共识了;当然这种状况得以缓解的部分原因是,腾讯也参与了互联网大厂的集体人员优化行动。

刘炽平今日对此回应称,“目前,互联网行业正在遭遇结构性的挑战和改变,腾讯作为其中参与者也会主动进行调整。过去,行业是竞争驱动型,投入较大;现在,相比短期收益大家更关注长线业务发展,更健康地投入,尤其是对营销成本、运营成本和人力成本的优化。我们也对亏损业务进行了成本优化动作,以便保持更加健康的增长。”

C

不难看出,在监管趋严的大背景下,腾讯的经营风格正在变化,变得谨慎而保守,最典型的就是投资业务。

截止去年四季度末,腾讯与上市投资公司(不包括附属公司)权益的公允价值为9828亿元,去年二、三季度,这一数字分别为14460亿元和11966亿元。

另外,截止四季度末,腾讯于联营公司的投资(由直接及间接持有的上市股权权益构成)的公允价值约6346.61亿元,2020年同期为9819.02亿元。

这其中有过去半年,上市公司普遍估值承压、股价下跌的原因,同样有腾讯主动收缩投资布局的因素在。

尽管腾讯年报披露,2021年年末,腾讯于联营公司的投资与年初相比有所增加,但在下半年防止资本无序扩张的大背景下,随着时间推移,腾讯对投资必然会愈加谨慎。

除减持京东外,腾讯今年1月宣布出售Sea的股份,交易完成后,腾讯持有Sea的股份从21.3%下降至18.7%,投票权低于10%。

腾讯首席战略官詹姆斯·米歇尔在电话会上对此解释道,腾讯减持京东和Sea可以从几个角度来理解:一是投资组合管理的角度,作为投资方,腾讯积极投资的主要是非上市公司,这在其投资的公司中占比80%,但上市公司的资产价值占比却更高,这是由于腾讯在这些公司未上市前就进行了投资,协助其成长并成为上市公司。因此腾讯会持续减少在上市公司中的持股,并加大在非上市公司中的投资。

二是从资本角度,过去每年,腾讯都会减持价值几十亿美元的持股,过去四个月腾讯进行了两次减持,也就是京东和Sea,而由于这两家公司体量较大,因此受到更多关注,“但其实这是我们一直在做的事情。”

减持京东时,腾讯也曾表示,今后腾讯投资会持续发掘新赛道、新机会,特别是前沿科技和实体经济数字化。这同样是腾讯拥抱监管的方式之一。

但问题是,市场上可供挖掘的投资机会并不那么显眼。近期,互联网大公司的集体行动是,大规模回购股票,毕竟在股价腰斩之后,投资其他公司,还不如就投资自己。况且,回购股票还可以起到稳定投资人信心和股价的双重作用。

去年三季度,腾讯曾发起过一轮股票回购,以约3.34亿美元的总代价回购约560万股股份;本周,阿里宣布追加100亿美元股票回购计划,回购规模由150亿美元扩大至250亿美元;据《巴伦周刊》报道,小米从今年年初至今,已进行了9次回购,总回购金额约2676万港元。

尽管腾讯股价已经由3月中旬不足300港元的低点,回升至389元港元,在腾讯财报披露营收增速放缓、净利润大幅下降的今天,腾讯的小股东们仍期盼着腾讯能进行一次阿里式的股票回购,以挽回市场信心。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”