共享充电宝成功了吗?

独家抢先看

图片来源@视觉中国

文|王新喜

早在2017年,街电彼时拿了聚美优品3亿元注资,王思聪在朋友圈高调宣布:共享充电宝要是能成我吃翔,立帖为证。

但在今天,共享充电宝没死,反而似乎活的还不错。不少业内人士表示王思松被打脸了,共享充电宝的春天来了。

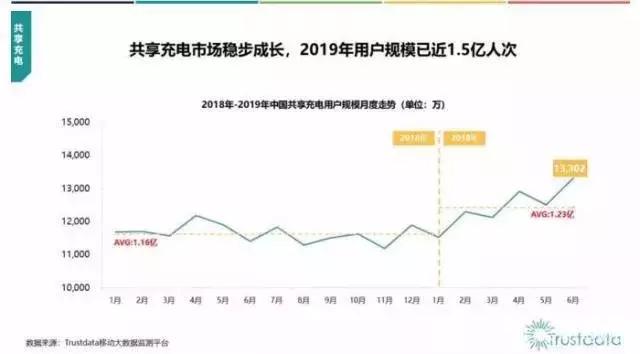

根据移动互联网大数据监测平台Trustdata发布《2019年中国共享充电行业发展分析简报》。据报告显示,2019年共享充电市场总体实现了稳步增长,全年用户规模达到1.5亿人次,逐步渗透商场、餐厅、机场及休闲娱乐等主流消费场景。

而据艾媒咨询《2019上半年中国共享充电宝行业研究报告》显示,2019年中国共享充电宝用户规模增长将达到3.05亿人。

根据艾媒数据,目前基本形成了以街电、小电、来电、怪兽充电为主导的“三电一兽”格局。其中街电、小电科技、怪兽充电、来电科技的用户份额分别为40.5%、23.6%、20.9%、11.7%。

从2015年左右共享充电宝的面世,到2016年前后迎来投融资高潮,再到2017~2018年的低调发展,共享充电宝经历了近4年的发展。

在2016年左右,虽然各路玩家纷纷入局,但是随着资本快速入场助推,短短一年间便完成了行业的洗牌与迭代,少了更多的内耗,资本集中,就有更大的可能性去做大市场规模。

根据艾瑞数据显示,2017年共发生20笔共享充电宝的融资,街电、来电、小电均获得亿级人民币融资,在资本的护航下,打响了各场景的铺设争夺赛,行业开始呈现梯队分层趋势,淘汰赛迅速开启,泡泡充电、河马充电、小宝充电、PP充电、创电、放电科技、乐电、泡泡充电等玩家均在2017年11月停运。原因大同小异,基本上是与资金链断裂相关,中下玩家基本已经出局,留下来的只剩下头部了。

在2017年底,个别头部企业宣布在部分城市实现盈利。在2018年5月,街电宣布已连续3个月实现规模化盈利,峰值订单突破180万每天。

共享单车死了,共享充电宝为何能活下来?

原因很多。

其一,从2016年左右共享充电宝的面世到2017年的运营,共享充电宝的覆盖范围扩大,基础设备的扩大,为用户规模的拓展奠定基础。而平台的精细化运营正在见效,许多企业利用大数据实现更优的场景布局,实现更多的用户覆盖,实现更高的用户触达率。

另一方面,碎片化场景的应用增长,短视频等应用占用时长扩大,用户的电量焦虑较之两三年前有过之而无不及,电池技术的进步没那么快,充电依然是手机用户刚需。

另一方面,共享充电宝网点增多,用户租借充电宝习惯被培育出来。由于共享充电宝在餐厅、商场,地铁站、火车站、机场到酒店、KTV、网吧、洗浴中心等场所不断渗透,基本上已经覆盖了用户移动出行逛街、餐饮、娱乐休闲等诸多场景,覆盖范围的扩大,变相降低了用户出门带充电宝的需求。

在过去,共享充电宝当点位不够密集的时候,它难以引起消费者的注意,但是当它实现全面铺开的时候,对消费者生活习惯的培育作用是巨大的,它通过海量的点位铺开,成功引起了消费者的注意。

与共享单车不一样的是,其一,共享充电宝的生产成本和设备折旧和运营成本以及人力维护成本都远低于共享单车。

有业内人士算过一笔账,一台单车的正常维护费用在6~7元/月,而单个充电宝的维护成本大致在1.5元/月。此前数据显示各类共享单车的损耗率高达20%。

共享充电宝的损耗率目前暂无公开数据,不过此前据小电创始人唐永波透露,小电的设备损耗率在千分之一左右。这个数据或许有一定水分存在,但总体上,其损耗率即便打个对折,也远低于共享单车。

其二,共享充电宝回本周期更短,无需占用公众用地,损耗率低,制造成本低,这都是它能够生存的重要条件。根据《财经》过去的报道,热门商区内一个充电宝仓道平均可产生4-6个订单,每单流水4-5元,除去运营成本、商家成本及折扣成本,共享充电宝企业的利润率能达到20%以上。

腾讯创业也曾测算,每个充电宝机柜实际利润在680-1380元/月,2-4个月便可回本。年回报率达到300%。

正如投资人王刚过去说的,共享充电宝符合他一贯习惯的模式:刚需、高频、小额大众。模式简单,能跑通能盈利。

困局与不确定风险依然存在

但共享充电宝行业目前并非就高枕无忧了,它的困境依然体现在诸多方面。

其一,随着电池技术以及无线充电的进步,共享充电宝在技术大潮下往往会成为过时的资产,未来用户需求的可持续性存在不确定性。

从趋势看,无线充电、充电宝技术以及快充技术都会削弱共享充电宝的市场需求。

从充电宝本身以及快充技术来看,南孚已经拿出了10000mA大电池、有线无线两用的充电宝,VIVO将出120W超快闪充。

从无线充电来看,远距离的无线充电技术已在国外萌芽,反向无线充电正在成为一种趋势,WiFi充电技术已经出现,而苹果公司也已经申请了多项关于无线充电的专利。这些充电技术的进步未来逐步削弱充电宝的存在感。

当然,电池技术的进步是缓慢的,留给共享充电宝的时间窗口至少在5~10年以上。

其二,充电宝的对各类场景覆盖率与数量会越来越多,走向饱和。根据艾媒数据显示,2019年上半年公共场所渗透率已经达到31.3%。已经有部分城市表示共享充电宝的分布和投入已经接近饱和,后续商家投入要谨慎。

我们知道,共享充电宝的盈利主要来自于租金,它要求高频使用、高客单价才能快速回本。

在市场扩展前期因为人口红利的因素存在,铺设网点少,而共享充电宝数量与铺设越少,单个充电宝的平均使用率就越高,回本周期越快,所以它能维持一定的利润。

但随着共享充电宝数量越来越多,单个充电宝使用频次降低,维护成本与投放提升的同时,盈利没有同比提升,问题就会凸显。无论是单车,还是充电宝,在每个线下区域人流量大致固定的情况下,其投入产出的边际效应是递减的。

以共享单车类比,在行业早期,摩拜每投放一辆自行车,可以获取8个缴纳押金的用户,但这是在前期单车投放量足够小的时候。

但发展到行业后期,由于各家投放越来越多,每辆单车大概只能获取2~3个单车用户,随着投放量持续增长,每辆单车覆盖的押金用户在不断稀释减少,导致投入产出不对等,资金链危机迅速浮现。

共享充电宝其实是同样的道理,当下并不能以发展期的单个充电宝的回本周期来推算行业饱和期的回本周期与使用频次。

其三,共享充电宝的竞争模式是拼投放,拼点位,但恶性竞争下会导致整个行业议价权丧失。据某共享充电宝公司的BD人员曾经表示,他的工作量是每个月铺50台,日均两台,行业内也均在30~50台。

一方面,这本质上也是资本投放大战,只要竞争对手不停下来,行业玩家就必然不会停,这对资金链提出了巨大考验。

另一方面,因为优质的场景点位有限,玩家越来越多,商户选择更多,这导致渠道、点位成本越来越高。此前有媒体报道称商家也开始哄抬进场费,造成入驻成本飞涨数倍。

对用户来说,一旦有手机充电需求,都希望在周围小范围半径能否找到,这需要厂商在热门点位与人流密集的地方增加铺设密度。

商场、地铁站、医院、机场、电影院、KTV、咖啡厅等娱乐场所都是点位之争的热门地段,这些地区人流量密集,消费者停留时间长,在洗浴、酒吧等个别热门场景,目前已经达到了50%以上的商家分成。

根据利润 = 营业额-渠道费用-人力维护及折旧的这样一个公式来看,当渠道进场费用与人力维护与折旧费用上升,但是用户充电消费频次没有提升的话,它的利润就会降下来。

从目前的数据来看,充电宝的使用率较低,每台充电宝每天被使用的频次在0.7~0.8次之间,每次租借时长约为3小时。

本质上,这一点与共享单车有类似之处,它是一个生意,但不是一个适合大规模铺开的生意,它的铺设量级有一个临界点,一旦突破这个临界点,使用频次降低,会同样面临共享单车类似的困境。

对于用户来说,不会对某一家共享充电宝品牌存在足够的忠诚度,谁离得更近用谁的。因此,共享充电宝厂商下半场之争本质上就是点位之争,竞争厂商一多,商家就占据更有利的议价权,导致部分商家哄抬入场费与分成。

此前有媒体报道称,有扩展点位的BD吐槽:"有些商家要拿到90%的分成,其余的设备成本、运维成本都是企业出,这还怎么赚钱。”甚至有商家表示让多家共享充电宝来竞标,谁出价高就给谁,甚至也有厂商要砸入更多的钱挤走原场景的入驻公司。

这意味着什么呢?意味着各厂商内耗争夺之下,共享充电宝可能赚不到钱了,钱都被点位商家赚了,各大的厂商砸在提升充电宝产品的租借体验、流程与服务以及相关的技术专利上的钱少了,而点位之争的成本高了。

这对厂商来说,从过去低价甚至免费的商家入驻成本,到如今高昂的进场费,上涨的入驻点位成本与分成将成为共享充电宝企业越来越昂贵的运营成本一环。

因为行业主流玩家已经进入到精细化运营阶段,一方面需要减少盈利状况不佳的布点,一方面针对酒店、网吧、医院、大型商场等人流大、需求多的场景进行重度布局。各大厂商不惜成本抢夺热门点位,摊薄了厂商的利润,延长了回本周期。

而成本压力也将倒逼充电宝租金涨价,对共享充电宝的用户租借率将产生影响。当前共享充电宝在一二线城市计费标准从每小时1元翻倍涨价为每小时2元,厂商的想法或许很简单,通过涨价来缩短回本周期,分担成本压力。这对当下的共享充电宝公司的现金流与运营效率提出了考验。

其三,从当下的行业主流玩家来看,恶性竞争以及专利战愈演愈烈。当下除街电财报显示其共享充电宝业务已经盈利之外,其他企业的盈利情况均语焉不详。

而过去两年,行业专利战硝烟四起,尤其是来电与街电的专利纠纷旷日持久,对这两大头部厂商的运营也产生了不利的影响。此外,行业竞争乱象包括充电线被剪、租借二维码被刮等同行的不正当竞争行为依然存在。

下一站往哪儿走?

从行业的现状来看,整个一线城市的竞争正走向饱和,当下有不少厂商正在琢磨着去发掘下沉市场的红利。因为一线的渠道成本越来越高,三四线下沉市场由于市场还处于早期,还存在市场早期的进场议价空间,它可以以相对较低成本拿下各种优质场景点位的红利,迅速铺开,这样市场形势与状况往往都将发生变化。

从未来来看,竞争或将在从一二线转向三四线下沉市场转移,及早收割下沉市场的红利变得重要,谁在下沉市场点位之争中赢得先手,或许谁就能赢得下半场的先机。

但整体来看,下沉市场还需要经历一轮长时间的市场教育时期,它的普及速度可能要远低于一二线,由于人口密度以及用户需求度与一二线用户存在一定的差异性,下沉市场还面临巨大的不确定性,也面临着巨大的资金投入,整个市场的稳定性与投入产出比也面临不确定风险。

对于行业玩家来说,未来要做几件事来应对当前的局面。

一是降低运营成本;

二是探索租金之外的盈利模式;

三是行业头部厂商或许应该坐下来谈一谈,与商家协定合理的点位分成,掌控议价主导权,否则以当下的恶性竞争来看,伤敌一千,自伤八百,商家坐收渔利。

其四是,头部或可考虑合并或者合作,着重精细化运营与效率性扩张,这或许也是避免烧钱大战造成的内耗与投放浪费,规避未来资金链风险的有效方式。

因此,综合以上分析来看,共享充电宝行业相比共享单车,它的稳健性要更好,如果控制好铺设规模、提升运营效率、规避恶性竞争,依然不失为一门不错的生意,但从现阶段面临的市场环境来看,依然不容乐观。

【钛媒体作者介绍:王新喜、TMT资深评论人,本文未经许可谢绝转载,我的微信公众号:热点微评(redianweiping)】

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”

为您推荐

算法反馈精品有声

热门文章

精彩视频

凤凰网科技官方微信