存储涨价潮下,苹果选择转嫁,小米选择硬扛

独家抢先看

文案|辰聪

出品|师天浩观察

2026年,一场由AI算力需求引发的存储芯片涨价潮,正以前所未有的烈度冲击全球消费电子产业链。

年初以来,DRAM合约价累计涨幅超340%,NAND闪存涨幅突破320%。一台旗舰手机所需的12GB LPDDR5X内存,单颗成本从77美元跃升至146美元;1TB闪存芯片成本从200余元飙升至近600元。存储芯片在手机物料成本中的占比,从过去的10%-15%暴涨至30%以上,部分高端机型逼近50%。

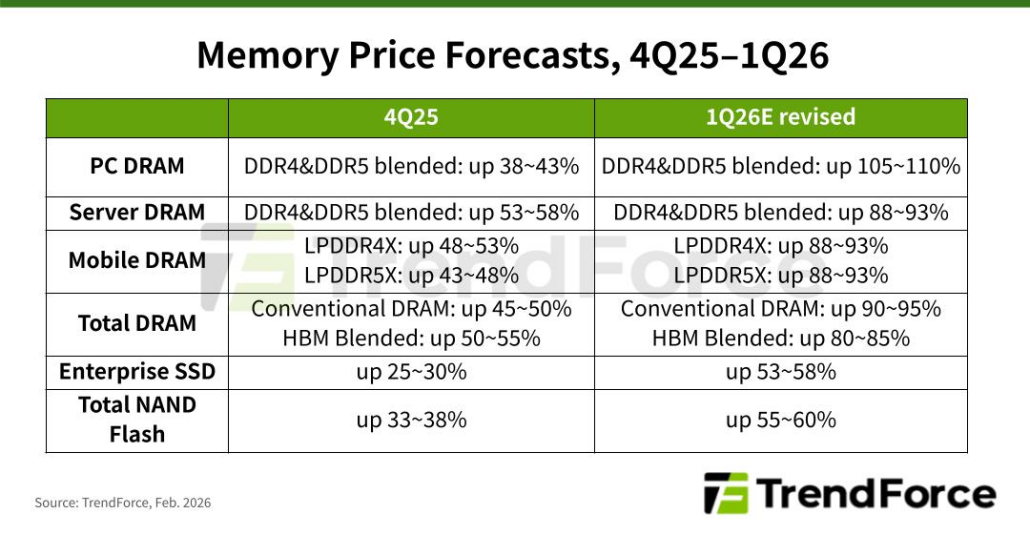

最先承压的是安卓阵营。3月10日,OPPO率先官宣调价,vivo、小米、荣耀、三星随即跟进,中端机型普涨300-800元,旗舰机型涨幅突破千元。集邦咨询(TrendForce)数据显示,2026年Q1 Conventional DRAM合约价季增90%-95%,NAND Flash合约价季增55%-60%,均大幅超出年初预期。

(图片来源:TrendForce)

而就在安卓阵营一片涨价声中,苹果一度"逆势而行"。

凭借供应链议价能力和低价库存储备,苹果在2025年底至2026年初不仅没跟涨,反而通过降价促销抢占市场。其中,M4版Mac mini叠加优惠后最低探至2000元出头,iPhone 16系列在多个渠道降价清库。一位资深手机行业分析师对此解读:“苹果降价是因为今年市场份额被国产手机抢走了很多,所以要通过降价抢市场”。

然而六个月过去,这道防线终被击穿。

6月25日,苹果正式宣布上调Mac、iPad及家居设备全球售价,入门MacBook Neo涨900元,iPad Air涨幅高达25%。

库克措辞罕见:“我们从未见过零部件价格涨得如此之快、如此之多”。

当成本压力来袭,苹果与小米给出了各自的解题思路。苹果基于其高端品牌定位与持续创新投入的需求,通过价格调整来维持产品品质与研发竞争力;而小米则坚守"硬件综合净利率永不超过5%"的承诺,正努力成为本轮涨价潮中最晚调价、涨幅最克制的品牌之一。

储存成本压力之下,两家企业选择了不同的路径。

一条指向品牌溢价与利润可持续,一条指向规模效应与用户信任积累。

01

谁也逃不掉的存储通胀

1.AI需求引爆"超级周期"

此轮涨价并非普通周期波动,而是AI算力需求驱动的结构性供需重构。2025年以来,微软、谷歌、亚马逊、Meta等巨头在AI数据中心建设上展开军备竞赛。单台高端AI服务器消耗的内存相当于80-100部智能手机,OpenAI等头部企业每月消耗的DRAM晶圆产能接近全球半数。

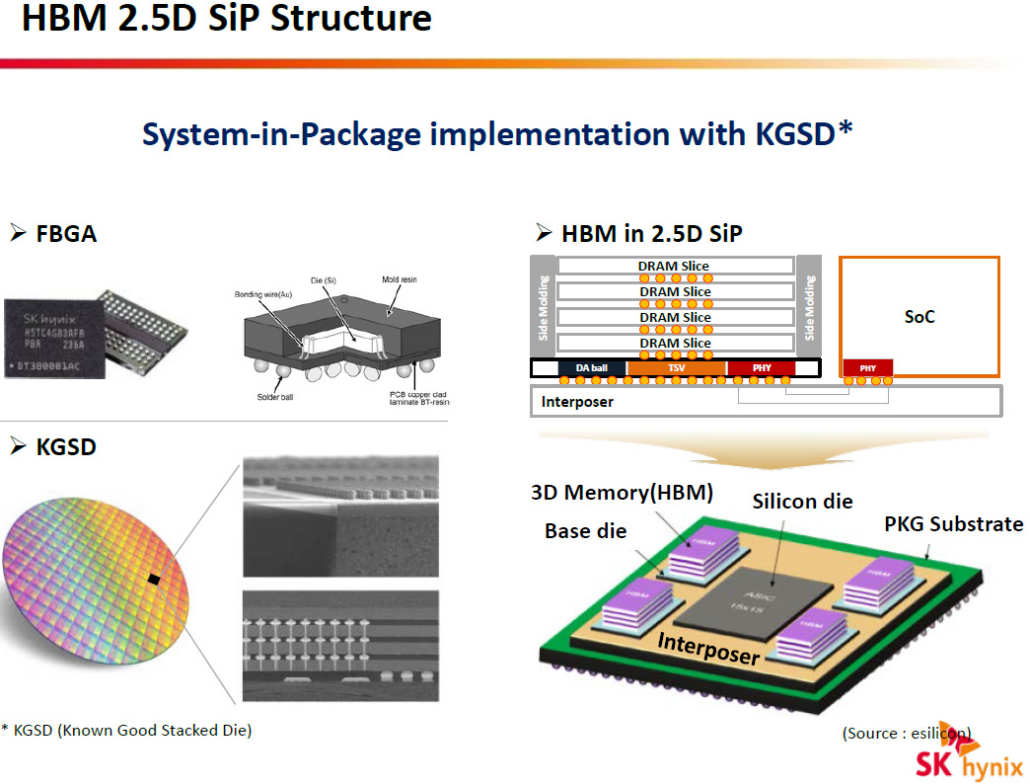

面对利润悬殊的选择题,三星、SK海力士、美光三大原厂将70%-80%新增可调配产能全部投向HBM等高附加值产品。因为HBM内存利润是手机内存的4-6倍,消费级DRAM/NAND被排至供应末位。

(图片来源:SK Hynix)

SK海力士2026年全年产能已被预订一空,三星和美光同样满负荷运转却仍无法满足需求。

产能挤压之下,消费级存储价格失控暴涨。

摩根大通将此轮周期定义为"更高、更长"的超级周期,预测全球存储市场规模将从2025年的2140亿美元飙升至2028年的1.68万亿美元。高盛在2026年6月1日发布的研报中预警,当前是过去15年多以来最严重的存储供需失衡,AI驱动的存储芯片短缺将至少延续至2028年。

具体而言,2026年DRAM缺口约-4.9%,2027年将进一步恶化至-5.9%;2026年DRAM均价预计同比上涨超过300%,NAND上涨超过250%。报告同时将2027年HBM市场预测从750亿美元上调至1,160亿美元,预计HBM价格明年再涨44%。

这意味着存储厂商对HBM的产能倾斜短期内不会逆转,消费级DRAM和NAND的供给缺口将持续被放大。

手机存储成本的上涨压力,远未触顶。

2.安卓阵营率先涨价,成本传导启动

存储成本暴涨的第一波冲击,率先传导至议价能力较弱的安卓阵营。

2026年3月,OPPO成为首个公开官宣涨价的手机品牌,旗下A系列、K系列及一加部分机型全面调价。紧接着,vivo、iQOO、小米、荣耀跟进,形成近五年行业规模最大的集体调价。瑞银报告指出,中端机型内存成本占比已从12%飙升至25%,旗舰机存储总成本占比更攀升至41%。

这波涨价潮呈现明显的"结构性痛感"。高端机型售价基数高、利润率厚,尚可通过压缩营销费用缓冲;真正受伤的是中低端市场,内存成本在千元机BOM中的占比已飙升至34%,相当于平均售价的6%。每卖一台中低端手机,厂商利润空间就被成本吃掉大半。千元机市场加速萎缩,1500元正在取代1000元成为新的入门门槛,一批依赖走量的中小品牌被迫退场。

值得注意的是,在这轮涨价中,各品牌的"转嫁速度"和"转嫁幅度"已显现出明显分野。

OPPO、vivo在3月初即快速跟进调价,旗舰机型涨幅突破千元。而小米虽同样宣布跟进,但调价幅度明显更为克制。仅对3款在售产品调整建议零售价,幅度控制在200-400元区间,旗舰机型小米17 Ultra较前代仅上涨500元,是此轮集体调价中涨幅最小的主流品牌。雷军、卢伟冰多次公开强调,小米是"主流品牌中涨价最晚的厂商"。

这一细节,在当时并未引起足够关注,却为后来苹果、小米两种成本哲学埋下了伏笔。

02

苹果最大化转嫁,小米最小化承压

1.库存红利耗尽,消费者全额买单

苹果的成本防线有两根支柱:一是靠庞大的采购量压价,二是提前低价囤货。

但仅2026年上半年,两根支柱都断了。

第一根支柱塌于供应商不再买账。过去十多年,苹果凭借巨量订单,对芯片厂拥有绝对议价权。美光科技首席商务官Sumit Sadana(苏米特·萨达纳)是这家全球第三大存储芯片厂的最高商务负责人。近期公开表示,HBM对晶圆的消耗是传统DRAM的三倍,2026年供应失衡将比预期更严峻。言外之意:先进产能本就有限,HBM的大量挤占使得消费级芯片供给更加紧张。如今AI需求爆棚,芯片市场从"买家说了算"转变为"卖家说了算"。

现在三星、美光、铠侠(原东芝存储,日本最大闪存芯片厂)集体提价,苹果也不得不接受。2026年2月,苹果接受了铠侠的新的协议。NAND闪存(手机、电脑的"硬盘"芯片)单价翻倍,且改为每季度重新定价。同期,三星供应的LPDDR5X内存(手机运行的"运存"芯片,性能高于普通DDR)涨价方案也获通过。三星最初试探性报出100%涨幅,苹果几乎未还价。这在过去不可想象。业内人透露:“现在只有苹果还有能力议价,其他品牌连筹码都没有”。

第二根支柱塌得更致命。苹果此前靠长期锁价协议和大批量囤货储备了大量低价芯片,这让它在2026年前五个月能压住售价。但6月低价库存耗尽,新品必须按现货高价采购,"内部消化"模式难以为继。

因此,6月25日,苹果官宣全球涨价。MacBook Neo涨19.5%,iPad Air涨25%。iPhone 18 Pro也传出将大幅涨价,其12GB DRAM(运存)成本从39美元飙至145美元,1TB NAND(闪存)从13美元涨至51美元,仅存储两项单台成本就增144美元,BOM(物料清单)从582美元涨25%至726美元。

(图片来源:钛媒体)

从财务逻辑看,苹果的选择有其合理性。维持40%以上的硬件毛利率是其商业模式核心。库克将本轮失衡形容为"百年一遇的洪水",但紧接着的举措是官宣调价:转嫁,而非消化。

这种"涨价+降价"并行的混乱局面,直接影响了消费者的购机决策。

南方都市报618调研数据显示,超七成受访者在今年618期间的购机意愿受到了内存涨价的影响:34.9%的受访者表示这轮价格变动"有一定影响,特意多方比价、谨慎挑选后才下单";16.9%"担心后续继续涨价,趁着本轮降价与大促完成了换新";19.2%选择"观望,打算等待新一代产品上市再考虑"。仅有29%的受访者表示"基本未受价格波动干扰,按自身实际需求决定"。

2.最晚涨价、最小幅度,利润红线下的硬扛

与苹果形成鲜明对照的,是小米的选择。

2026年Q1财报显示小米智能手机毛利率仅为10.1%,远低于苹果的40%以上。这意味着小米的利润缓冲垫极薄,每一次成本冲击都直接威胁盈亏平衡。

然而,正是在这样的财务约束下,小米选择了"硬扛"。

雷军在3月两会期间公开表态:“内存芯片价格狂涨,给小米手机业务带来很大压力,但我们会想各种办法,尽量降低消费者的接受难度”。这些表态统一指向:小米选择自己消化一部分成本,而非全部转嫁给消费者。

小米17 Ultra起售价6999元,较前代仅上涨500元;Redmi K90至尊版12GB+256GB版本首销到手价2799元。5月发布的小米17 Max,最终定价只比标准版贵300元,国补后到手价4299元起。

(图片来源:雷军)

雷军在发布会上直言,这个定价"已经是压着成本线在走"。

对比苹果MacBook Neo19.5%的涨幅和iPad Air25%的涨幅,小米的涨价幅度明显更为克制。小米集团合伙人、手机部总裁卢伟冰在3月中旬接受媒体采访时坦言:“现在感觉很痛苦,但还可以接受。虽然小米一直在尽力抑制内存涨价对终端价格的影响,但此轮内存的涨势和幅度还是远远超出了预期”。即便如此,小米仅对3款在售产品进行建议零售价调整,且幅度控制在200-400元区间。

需注意的是,小米并非没有转嫁能力。财报显示,其2026年Q1智能手机平均售价同比增长8.2%至1310元,创历史新高,说明品牌溢价在提升。但小米选择将这一部分溢价空间用于吸收成本,而非扩大利润。雷军多次强调的"硬件综合净利率永不超过5%",在此轮涨价潮中成为约束企业的硬指标。卢伟冰预判,内存涨价趋势至少延续到2027年底甚至2028年。在这一漫长周期中,小米的"扛价"策略能持续多久仍是未知数。

但至少在当前节点,小米用行动证明了一件事:

在成本压力面前,企业与消费者之间不只有"全额转嫁"这一条路。

03

结语:

存储芯片涨价潮的最终传导,将消费电子产业推入了一个残酷的抉择时刻。

苹果选择了最符合商业逻辑的路径。当成本突破内部消化临界点,将压力最大化转嫁给终端消费者,以保全自身高达40%以上的硬件毛利率。

这是一种典型的"利润优先"策略,合理、高效、冷酷。

小米则选择了一条更艰难的路。以仅有10%的毛利率为缓冲,尽量延迟涨价时间、压缩涨价幅度,将硬件净利率严格控制在5%以内。

这是一种"规模换信任"的策略,风险更高,却在消费者端积累了长期品牌资产。

两种选择背后,是两种截然不同的企业基因。

苹果作为全球市值最高的消费电子公司,对股东回报负责,利润最大化是其天职;小米作为以"性价比"起家的挑战者,其品牌护城河本身就是"让利消费者"这一承诺。

从安卓到苹果,从手机到PC,没有品牌能在这场由AI算力驱动的供应链重构中独善其身。但当成本洪水来袭,企业仍有选择。是筑起高墙让消费者独自面对洪水,还是打开闸门与共渡难关。但比涨价本身更值得关注的,是企业在压力之下的选择。

那才是真正定义品牌的东西。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”