存储涨价,卖二手的爱回收Q1净利润增长近8成

在上一季度的财报电话会上,面对投资者关于存储涨价对二手市场影响的提问,万物新生(爱回收)董事会主席、首席执行官陈雪峰认为,“进入2026年,外部市场环境发生明显变化,但对二手行业整体利大于弊。”

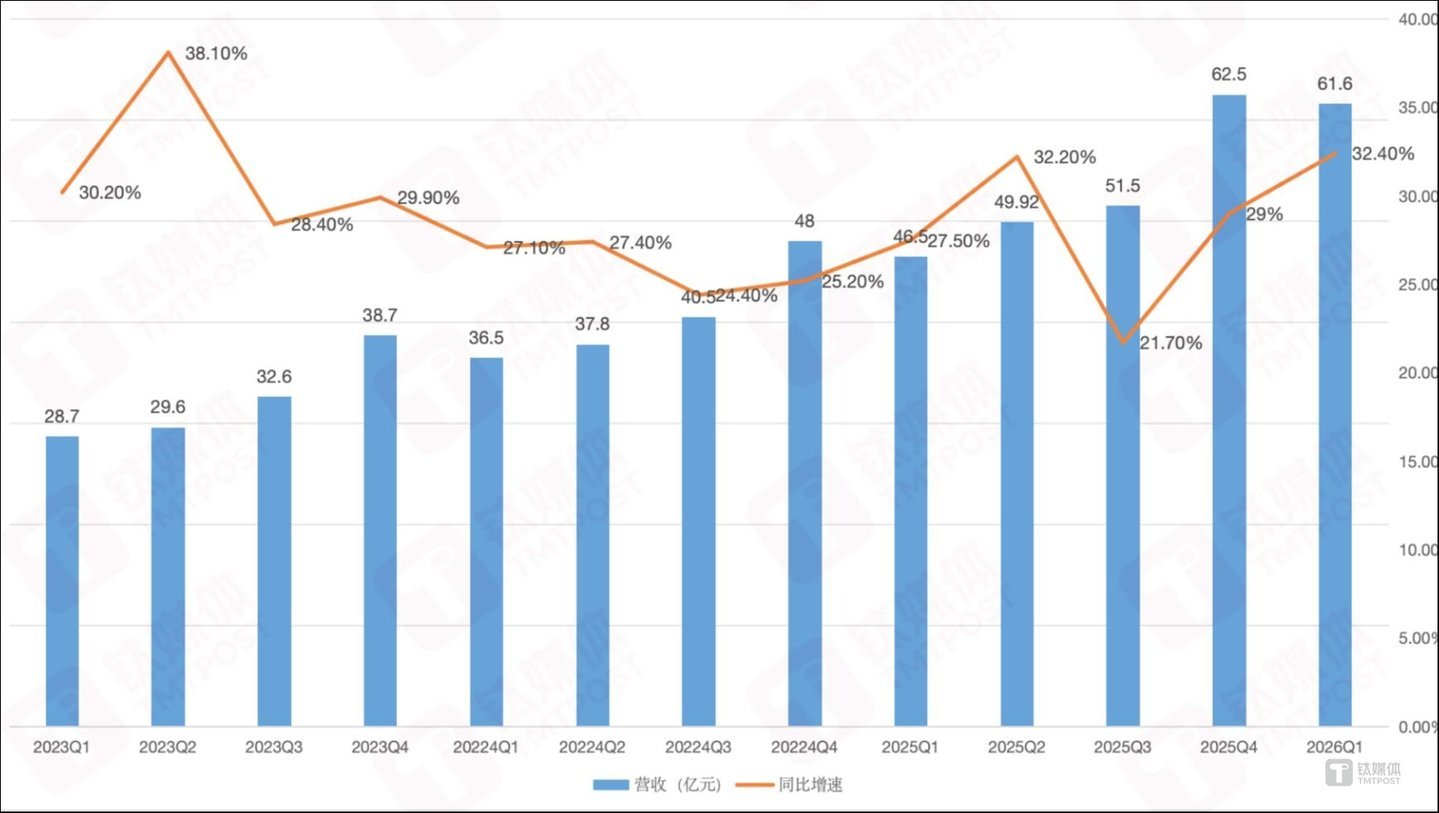

两个多月的时间后,爱回收交出了最新一份成绩单,从数据来看,证实了陈雪峰的判断。2026年第一季度,爱回收营收61.6亿元,同比增长32.4%,好于之前给出的58.6亿元至59.6亿元的收入指引区间;non-GAAP经营利润达到1.9亿元,non-GAAP净利润为1.4亿元,同比增长79.6%。

爱回收营收&增速变化,作者制图

对比之下,在更早之前公布的新机市场数据中,除了苹果、华为这样的高端品牌,多数厂商都在存储涨价的阴影下挣扎。2026年第一季度,全球智能手机出货量同比下降4.1%,打破了自2023年年中以来市场连续十个季度的增长势头;中国智能手机市场出货量同比下降3.3%,Omdia预计,2026年全年中国智能手机市场出货量或将下滑约10%。

在业绩发布后的电话会上,万物新生董事会主席、首席执行官陈雪峰指出,二手市场价格走势整体平稳坚挺,具有主流地位的苹果产品在市场份额方面显现优势,叠加以旧换新等政策,依旧是看好今年二手市场的增长。二季度预计总收入将在62.4亿元至63.4亿元,对应同比增长25%至27%。截至美股5月19日收盘,其股价上涨11.33%,报收于5美元。

IDC预计,2026年中国二手智能手机(含翻新机)市场规模将突破1亿台,同比增长20%。但同时需要注意的是,在新的波动环境下,面对非标的二手产品,需要企业做出动态的战略调整。

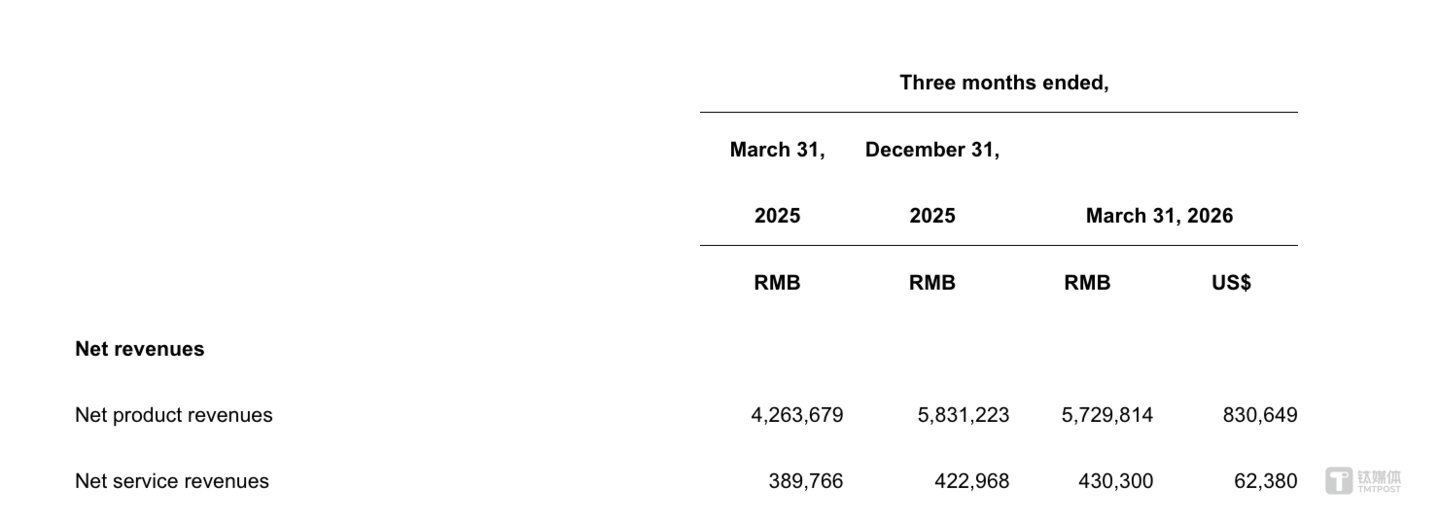

从营收结构来看,爱回收的收入包括1P(自营)产品销售收入和3P(平台)服务收入。业绩数据显示,爱回收持续在推动1P业务的发展,尤其是toC零售这块,从而能够保证在回收端有更高的价格敏感度。具体来看,1P(自营)产品销售收入57.3亿元,同比增长34.4%。toC零售占比提升至45.1%,对比去年同期的33%和去年四季度的41.7%分别上升了12.1和3.4个百分点。

同时,翻新机作为高利润产品,在新机市场受挫的情况下,爱回收也加大了自营合规翻新业务的投入力度。陈雪峰透露,今年一季度公司合规翻新产品整体收入同比增长76.1%,合规翻新机toC销售收入同比增长近150%。今年3月,严选合规翻新销售单月业绩突破2亿元,成为提升toC零售占比的关键因素之一。

相比较1P业务,3P(平台)服务业务体量较小,相对增速并没有那么快,一季度收入4.3亿元,同比增长10.4%。在电话会上,万物新生首席财务官陈晨表示,多品类回收是推动3P业务增长的核心,尤其是黄金和奢侈品。数据显示,多品类回收业务收入8300万元,占服务收入19.3%;整体回收GMV同比增长81.5%,其中黄金交易规模同比增长83.3%,二奢交易规模同比增长58.8%。

黄金、奢侈品等回收业务的高涨,也让爱回收加速了线下开店以及上门交付的速度。截至2026年一季度末,爱回收的线下门店达到2156家,上门员工数量较去年同期的1765人增加至2248人。陈晨表示,在重点业务场景中,面对面交付比例可达80%。

不过,这也带来一个问题,那就是如何去平衡线下的高成本以及提升交付人员的效率,这是摆在爱回收面前的新挑战。同时,作者注意到,爱回收线下门店数量环比有所下降,在一季度关闭了一些门店。在电话会上,陈雪峰回应称,一季度期间,公司盘点全国门店,从点位、流量等维度评估,淘汰了一些尾部门店,更集中来承接来自线上的流量。中长期来看,全国5000家门店的目标不会改变。

另外,由于收入结构向1PtoC倾斜,导致爱回收存货的周转天数会有一定增长,现金流上的压力增大。截至2026年一季度末,爱回收现金及现金等价物、受限资金、短期投资及第三方支付平台账户余额等共计17.2亿元。相比较下,2025年末为21.9亿元。

“在新机上游成本涨价,尤其是内存涨价的阶段,二手行业的价格相对历史周期更加稳定,甚至有部分二手产品出现涨价的现象,所以我们的优质存货不急于追求快速调价周转,部分会在Q2完成销售,存货的增加并不会对核心业务的周转产生显著的影响。”陈晨说道。(文 | 志读科技,作者 | 杜志强,编辑 | 盖虹达)