小米手机,消失的市场份额

撕碎"性价比"底牌

作者:后厂村

编辑:提莫队长

2026年一季度,国内智能手机市场迎来一轮残酷的行业洗牌。

IDC、Omdia两份行业报告交叉印证:曾经常年稳居国内头部的小米手机,在今年第一季度交出了近十年最差成绩单。国内出货量同比暴跌35%、全球同比下滑19.1%;在IDC国内第一季度统计榜单中,小米直接跌出国内前五,被划入“Others”梯队。

IDC统计榜单

一年前,小米还登顶国内智能手机销量榜首。短短十二个月,位次完成反转。小米赖以生存的 “性价比” 模式濒临失效,市场份额快速流失,行业地位面临重塑。

小米手机销量断崖式下滑是否行业所致?能否重回巅峰。

01

消失的市场份额

今年3月初开始,OPPO、一加、vivo、iQOO等已先后官宣涨价,荣耀与三星也上调了部分机型售价。至4月11日,小米也调整部分在售产品建议零售价,标志着除主营高端市场的苹果与华为外,主流手机品牌已悉数加入涨价队列。

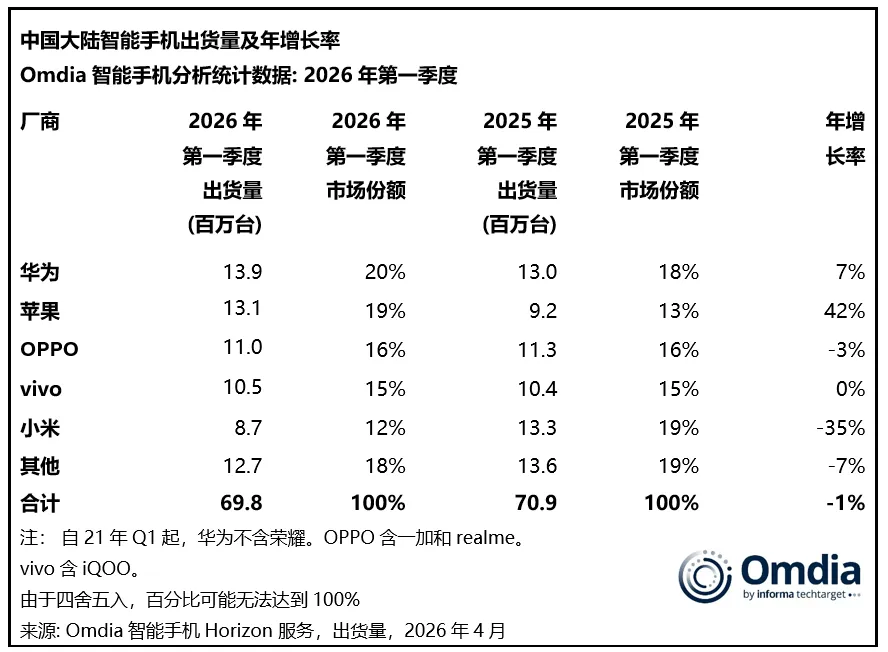

Omdia数据给出了一个直观的参照:2026年一季度中国手机市场销量整体仅下滑1%。而华为同比增长7%,苹果增长42%。

Omdia统计榜单

值得留意的是,小米第一季度在国内并未实施涨价,但其出货量却遭遇了大幅下跌。这与华为、苹果“不涨价得份额”的逻辑似乎背道而驰。

那为何消失了市场份额?消失的市场份额又去了哪里?

本轮小米手机销量大幅下滑,表面好像是储存芯片价格上浮,其核心是“新品发布”产生了产品节奏真空期。

第一,储存芯片价格,据 Counterpoint 2026年一季度行业供应链数据显示,DRAM 内存合约价环比涨幅达 55%-60%,NAND闪存涨幅33%-38%,手机核心硬件成本大幅攀升,对于低端机型占比偏高的安卓厂商,物料成本上浮直接压缩整机利润空间。

小米集团总裁卢伟冰在2026年MWC上也坦言,12GB+256GB内存组合的成本已从低点的30多美元飙升至120-130美元。Omdia也指出,小米超半数出货集中在200美元以下价位段,受成本冲击更为直接。

第二,产品节奏真空期,2026年Q1,小米几乎没有任何重大新品发布,真正的新机仅1月底推出的Redmi Turbo 5系列。出货量基本还是依靠几乎均为上一年旧款(小米17系列,红米K90系列和Turbo系列),自然缺乏市场热度。

AI科技自媒体后厂村认为,作为国际知名手机厂商,在面临行业硬件价格上浮和新品真空期双重压力的时候,选择性收缩低利润的入门机型规模,去保利润而非保份额。从而导致国内市场基础销量大幅流失,而非因用户对其产品的价值认可度下降。

02

存量市场的保利之举

面对成本挤压和销量下滑的双重压力,小米的选择更像是一种被迫收缩。

国海证券研报预计,小米2026年Q1智能手机业务收入约431亿元,同比下滑15%,毛利率约9%。出货量的收缩与ASP的提升同时发生——通过减少低端机出货量,手机ASP(平均价格销售)接近1300元,同环比均实现增长。这意味着,小米在一定程度上用出货规模换取了平均单价和毛利率。

据《zaker》报道,小米内部预计今年手机业务销量将下降13%,并已着手调整线下门店策略,停止线下门店扩张,将营收重心转向大家电业务。据《财经》报道,考核重点已从手机转向利润更高的家电业务,大家电在门店整体考核中的占比已提升至20%以上。在公司内部传达中,“手机不再是重中之重,真正赚钱的业务在大家电”。

2025年全年,小米手机毛利率已从2024年的12.6%下滑至10.9%,而IoT与生活消费产品业务毛利率则达到23.1%的历史新高。2025年智能电动汽车收入为1033亿元,同比增长221.8%,占集团总营收比重提升至23.2%。这种业务结构决定了,在资源倾斜上,手机业务已不再占据优先位置。

03

谁还愿意为小米买单?

小米目前拥有小米数字系列和REDMI两大品牌。数字系列定位高端,从小米13开始持续向高端市场推进;REDMI则主打中低端性价比路线。但在2026年Q1,两个品牌之间的边界已变得模糊。REDMI K90系列中的Pro Max版本起售价3999元,冠军版高达5299元,直接与小米17系列形成内部竞争。

小米官网

从消费人群结构来看,本轮小米出货量下滑,并非核心忠实用户群体大规模出逃,而是消费分层迭代下的结构性用户流失。

当前小米消费群体可清晰划分为两类:具备品牌粘性的核心存量用户、随价格波动流动的泛消费路人用户。

其中,刚需性能机用户、数码发烧友、米家生态链重度使用者仍保留稳定留存意愿,该圈层看重硬件配置、系统适配及IoT生态联动,受短期调价影响较低;而基数庞大的泛路人用户,正在持续流出。

04

总结

小米需要一场取舍,是继续多线扩张,押注汽车、AI、大家电;还是回归手机主业,梳理产品线、补齐高端壁垒?

过去靠性价比快速崛起的时代已经结束。在下一轮行业洗牌到来前,小米必须做出取舍——比起做大,更需要做深。