Counterpoint:到2027年,每出货三款智能手机就有一款具备智能体AI功能

独家抢先看

IT之家 5 月 14 日消息,Counterpoint Research 最新报告显示,截至 2025 年底,具备智能体 AI 能力的手机芯片渗透率仅为 4%,市场仍处于非常早期阶段。

联发科率先通过天玑 9400 系列实现智能体 AI 商用化,高通随后也推出相应的骁龙 8 Elite Gen 5 与骁龙 8 Gen 5 平台。这意味着,手机 AI 竞争已经开始从传统 AI 助手,逐渐转向具备自主决策与上下文理解能力的新阶段。

IT之家注:所谓智能体 AI 手机,指的是能够自主理解环境、规划任务、作出判断,并代替用户完成多步骤操作的 AI 系统。

Counterpoint Research 首席分析师苏曼 · 曼达尔认为,高通依靠与三星以及多家中国安卓厂商的合作,迅速在智能体 AI 手机市场建立规模优势。高通完善的生态体系、成熟 AI 软件架构,以及与开发者之间的深度合作,加快了这一功能在旗舰与高端安卓机型上的普及速度。

与此同时,联发科也正在借助中国手机厂商,持续扩大高端市场影响力。曼达尔认为,联发科率先布局智能体 AI,让其在高性能 AI 处理领域获得先发优势,而推动高阶 AI 能力下放至更多价格带,也将进一步加剧未来与高通之间的竞争。

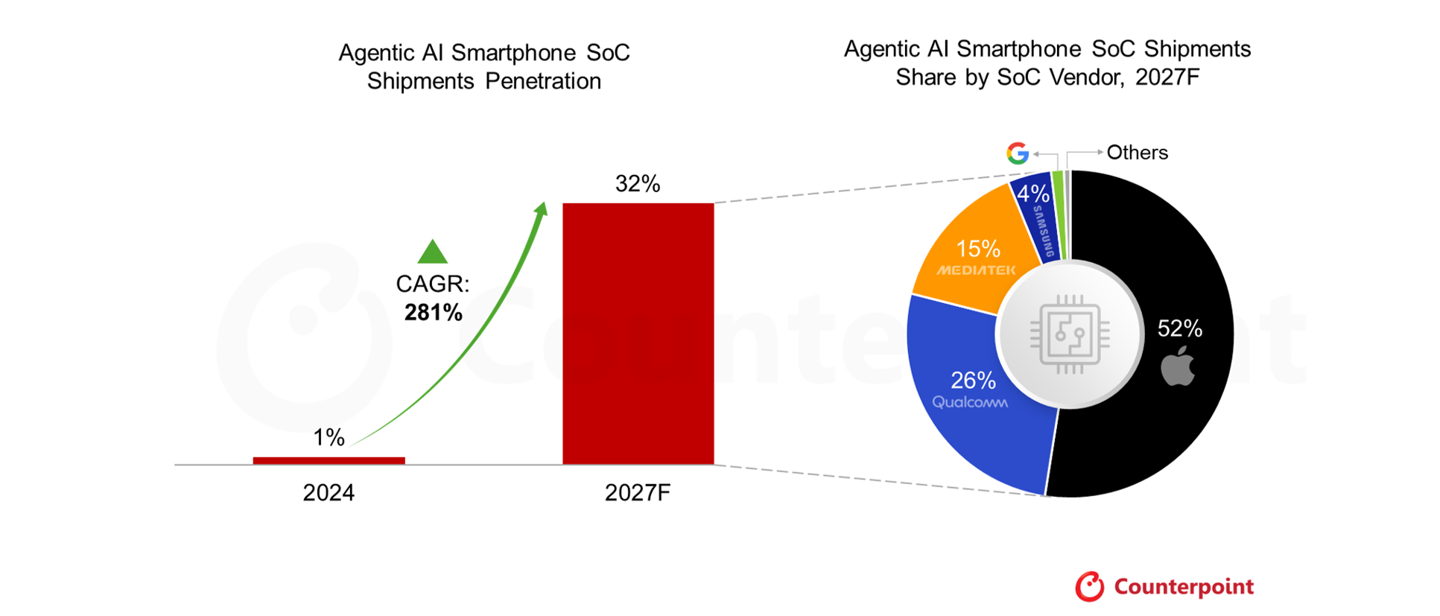

截至 2025 年底,苹果仍未推出专门面向智能体的手机产品,但苹果自研芯片、神经引擎、统一内存架构,以及高度整合的生态体系,依然被认为具备明显优势。报告指出,如果苹果未来重点强化端侧 AI 处理能力,可能会重新改写市场竞争格局。

三星则正在通过高带宽内存等技术,以及与 AMD 合作 GPU、和 Perplexity 共同强化 Galaxy S26 系列 AI 体验等方式,进一步提升自身 AI 手机竞争力。报告认为,有关布局有望帮助三星建立更具差异化的 AI 生态,同时进一步加剧与主流安卓芯片厂商之间的竞争。

谷歌方面,则通过从三星晶圆代工转向台积电 N3P 制程、采用 Imagination Technologies 新 GPU 架构,以及进一步利用数据中心张量处理器技术经验,展现长期 AI 手机布局。相比完全依赖端侧 AI,谷歌未来更有望重点发展边缘与云端协同的混合 AI 处理模式,以进一步强化自身云端 AI 生态的商业化能力。

Counterpoint Research 研究副总裁彼得 · 理查森预计,到 2027 年,每三部售出的手机中,就会有一部具备智能体 AI 能力,增长动力将主要来自 600 美元(现汇率约合 4083 元人民币)以上高端机型,以及 250 美元至 600 美元(现汇率约合 1701 元至 4083 元人民币)的中高端产品。

理查森还提到,OpenAI 未来也有可能推出 AI 手机,进一步刺激市场竞争。与传统手机厂商不同,OpenAI 可能会围绕 AI 智能体重新设计整套用户体验,而非传统 App 操作逻辑。

不过,供应链规模、内存供应、产品定价,以及真实使用体验,仍会决定这类产品最终能否取得商业成功。报告预计,2025 年至 2027 年期间,智能体 AI 手机芯片出货量年复合增长率将达到 281%,市场渗透率也会从 2024 年的 1% 快速提升至 2027 年的 32%。

Counterpoint Research 认为,这将成为下一轮手机换机潮的重要推动因素,同时进一步加速整个市场向高端化发展。

Counterpoint Research 高级分析师希瓦妮 · 帕拉沙尔表示,到 2027 年,超过 80% 的高端手机都会具备智能体 AI 能力。不过,真正更大的市场机会,将出现在功能开始大规模“下放”到中端机型后。

帕拉沙尔指出,联发科目前已经推出支持智能体 AI 的天玑 8400、8450 与 8500 系列芯片,因此在推动高阶 AI 体验向旗舰机型以外市场普及方面,已经取得领先优势。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”