百度做出“龙虾”全家桶,没多少人“吃饭”是最大困境

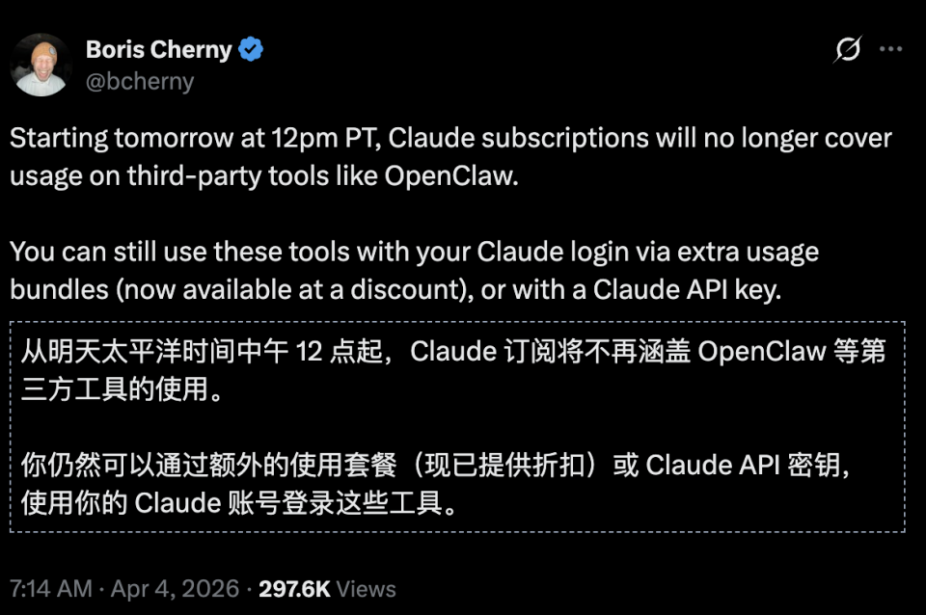

2026年4月4日,美国大模型头部公司Anthropic旗下AI 编程工具Claude Code负责人Boris Cherny发文称,美国西部时间4月4日中午12点起,Claude订阅服务将不再包含对Open Claw等第三方工具的使用额度。

( 图片来源:网络 )

这意味着,对大多数兼用Open Claw和Claude的用户而言,这次调整本质上等同于一道禁令。

大厂的操作实则是竞争所致,但 Open Claw 的 燎原之势 , 已 席卷科技圈 。

这款被开发者亲切称为“龙虾”的开源AI智能体框架,GitHub单日下载量突破20万次,截至3月全球部署实例已超100万例,星标数突破25万,超越所有开源软件项目历史记录。它让大语言模型从“会说话”进化到“ 能 做事” 。 直接操作浏览器、读取文件、调用API、运行脚本,自主拆解任务并执行。

更重要的是,Open Claw正在重新定义人机交互的入口。传统互联网时代,搜索引擎是信息入口;移动互联网时代,超级App是服务入口;而在AI Agent时代,个人智能体将成为连接用户与所有数字服务的统一接口。国家数据局数据显示,中国日均Token调用量已从2024年初的1000亿飙升至2026年3月的140万亿,两年增长超千倍。

2026年,注定是AI起飞的一年。

这意味着,谁能让用户的龙虾养在自家的“虾塘”,谁就掌握了未来生态的主动权。

一、 “龙虾”搅动大厂AI

1.百度全链条布局

面对这一历史性机遇,腾讯、阿里、字节跳动、百度等十余家大厂在一个月内密集布局,“百虾大战”正式打响。然而,各家选择的战略路径却截然不同。在这场混战中,百度 则是再一次 选择了“全栈技术派”的打法 。

也就是, 与其押注单一入口,不如全链条布局。

( 图片来源:百度 )

百度的核心战略可以概括为“龙虾全家桶” , 云端、桌面、手机、家庭四条线并行。

2026年3月17日,百度在AI DAY正式发布这一产品矩阵 。

其中, 云端虾Du Claw针对零基础用户提供开箱即用的网页端服务;桌面虾Du Mate是自研的桌面端产品;手机虾红手指Operator是全球首款手机龙虾应用;家庭虾则是小度音箱全面接入Du Claw后的全球首款家用小龙虾。

相较于字节、腾讯、阿里的单一入口, 百度试图用“全都要”的策略,覆盖用户可能使用AI Agent的所有场景。

2. 搜索Skill 成亮点

在这一战略框架下,百度搜索Skill成为最亮眼的单品。Open Claw官方技能商店,百度搜索Skill下载量超4.5万次,成为全球下载量第一的搜索引擎官方技能插件。

( 图片来源:百度 )

对此, 百度集团执行副总裁沈抖的判断是:

“ 模型训练存在周期,模型内化的数据存在滞后性,Open Claw在解决问题的过程中需要拿到第一手的鲜活数据,因此搜索成为最佳解决方案。 ”

沈抖甚至断言:“搜索会成为Open Claw这一类Agent将来落地的重要基础设施。”

搜索,这可是百度的老本行啊。似乎,百度这回真的站在了可以把握的时代风口之上。

然而,Skill下载量与商业变现之间存在断层。目前,百度千帆平台承载130万个智能体,日均工具调用量破千万次,但平台活跃度与商业化率未公开。对比字节跳动Ark Claw抢占官方镜像站入口、腾讯微信Claw Bot依托12亿月活用户、阿里JVS Book笔记本构建云端到终端链路,三家的策略均指向单点突破后生态外溢,而百度选择多点并行覆盖,但落地实现却是困难重重。

3.战略判定不同

这种差异的本质是战略优先级判定。因为Agent框架竞争遵循马太效应,开发者生态一旦形成,迁移成本极高。所以百度的逻辑是Agent入口尚未定型,全场景覆盖可最大化捕获用户。但资源约束下的现实却是竞争加剧,云端Du Claw与阿里云、腾讯云同质化竞争;桌面Du Mate面临Windows Copilot、Mac Intelligence原生功能挤压;手机红手指Operator需突破iOS封闭生态与Android碎片化。

四条线并行导致的结果,就是每条线均未能建立护城河。首先是,第二场龙虾市集排队人数从首场近千人降至20人左右,说明技术尝鲜期已过,自然流量匮乏的短板暴露。其次是,百度缺乏微信级社交入口或抖音级内容入口,被迫依赖营销活动获客,用户CAC(获取成本)与LTV(留存率)的倒挂风险加剧。哪怕百度是“龙虾”大战中最早开启的玩家,却是无法做到用户留存,只能坐看长江后浪推前浪。

二、百度“龙虾” 困境

1.商业闭环老大难

百度作为业内不多具备芯片(昆仑芯)、云(智能云)、模型(文心)、Agent(Du Claw)全链条能力的玩家,端到端的掌控力是其独特优势。

但技术栈完整不等于商业闭环成立,这也一直是百度老大难的问题。

首先,手机红手指Operator的定位困境具有代表性。其设想是跨App操作实现打车、外卖等任务闭环,但技术实现需突破两项壁垒。一是Android系统级权限限制与iOS沙盒机制,需与手机厂商谈判预装或ROOT权限;二是App接口标准化缺失,每接入一个新App需单独开发适配层,维护成本随App数量指数级增长。

更进一步的问题是需求验证缺位。猎豹CEO傅盛测算,基于Open Claw搭建的24小时AI团队日Token成本超100美元,远高于人工。虽然红手指Operator试图在移动端解决复杂任务,但用户是否愿意在手机上运行高成本数字员工,尚未经过PMF(产品市场契合度)验证。而且数字员工的培养成本和数据采样同样具有难点,目前尚未市场化推广。

如果说“手机虾”是百度的寄托,那么 “家庭虾”承载了百度更大野心。

百度智能生活事业群组总经理黄荣升描述了 这样 一个场景:当女主人发出“我们明天去郊游,帮我安排一下”的指令后,小度和龙虾协同生成详细行程,同步到每个家庭成员的手机,并主动设置个性化闹钟。

听起来是一个很梦幻的场景,电影照进了现实,可家庭场景的壁垒同样显著。

虽然小度音箱3000万台存量提供数据入口,但Agent化任务面临可靠性、隐私边界、生态开放度考验。百度智能生活事业群组所描述的郊游规划场景,涉及日历、地图、餐饮、交通四个垂直领域的数据打通,当前各平台数据孤岛状态使该场景的实现依赖强力API整合,而非技术单点突破。

2.投产比差异巨大

百度似乎又一次陷入“技术很好,产品很多,但形不成合力”的困境 , 这与百度在自动驾驶、智能音箱等领域的经历如出一辙 。 Apollo技术领先,但Robotaxi商业化进展缓慢 ,如今甚至有停摆传闻 ;小度音箱销量可观,但盈利能力存疑。

且技术投入与商业回报鸿沟已在财务层面显现。 百度在AI领域的技术投入不可谓不大,但技术领先与商业成功之间 还有很长一段路要走 。

百度 当前的产品矩阵策略,本质是用资源堆砌掩盖定位模糊,在每条战线上与强敌正面竞争,而非寻找生态位空隙。

结论

百度的“龙虾”战略,是技术全栈能力与商业定位模糊性的混合体。四条产品线并行覆盖了Agent可能落地的所有场景,但每条线均面临巨头堵截与成本压力。

可是Agent框架竞争的本质,是云厂商将模型能力产品化的效率比拼。尽管百度拥有从芯片到Agent的全链条工具,但缺乏将工具整合为用户刚需的场景能力。当字节、腾讯、阿里分别在开发者、社交、企业市场建立据点,百度的全栈优势反而成为资源分散的泥潭。

这些问题并非Open Claw这一单一产品所能解决,而是百度长期以来战略摇摆、组织僵化的累积结果。

“龙虾”能否成为百度AI战略的转折点,不取决于技术部署速度,而取决于能否在四条线中识别出真正的核心战场,并承受其他战线收缩的代价。若继续维持全都要的策略,龙虾将重复Apollo与小度的轨迹。

否则,“龙虾”很可能只是百度AI战略史上的又一个注脚。