借7000元买手机,背上1.6万债:谁在拿iPhone做局?

独家抢先看

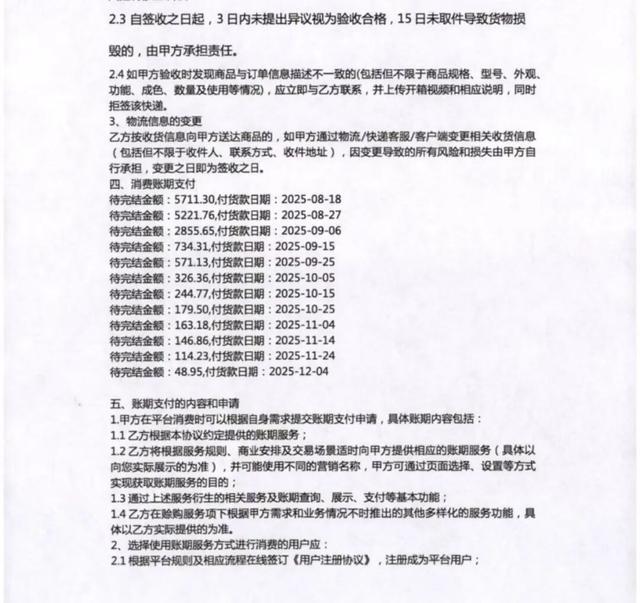

分期付款买一台 iPhone 16 Pro Max,最终竟然贷出 1.6w 的天价账单?

最近中国新闻网曝出了一个利用手机分期付款完成的贷款陷阱局。报道称,一男子本来只是想周转几千块钱,在中介的引导下,于某电商平台小程序下单了一台标价16318元的 iPhone 16 Pro Max(512GB),而中介承诺在收到货后返款 7000 元,作为借出资金。

按这样的算法,这台 iPhone 16 Pro Max 实际的成交价应该是 7000 元左右。但仅过去 10 天这名男子却收到了第一期账单,金额为 5000 元。按照平台 120 天分 12 期的还款周期,实际需还款总额达到了 16318 元,折合年利率约 400%。

(图源:中国新闻网)

重点是,在这些平台下单的产品,最终并不会到自己手里。也就是说,这名男子只拿到了 7000 元左右的实际“贷款”,却背上了 1.6w 的债务,利率已经触及法律底线。但为什么偏偏是手机?为什么一笔借钱的需求,最后总要绕到买手机上?这里头到底有什么陷阱?

从下单到背债,一场“买手机”骗局是怎么来的?

这场“手机分期”陷阱,其实从一开始就不是因买手机引起的纠纷。

报道提到的这名男子,一开始的真实需求并不是买手机,而是急着周转几千元现金;中介也不是在向他推荐一款合适的产品,而是在教他如何借助“先享后付”平台,把借钱这件事伪装成一次购物。

整个下单的流程也疑点重重,先是在中介的引导下扫码领取所谓“虚拟额度”,随后又以16318元的价格下单了一台 iPhone 16 Pro Max,并签署《商品购买协议》和《商品先享后付服务协议》,同时支付签约费、办理签约公证。假如是一次正常的购物,怎么会要签署这些协议呢?另外,等这一整套流程完成后,中介才把7000元转给他。也就是说,从表面上看,平台完成的是一次商品交易,但实际拿到手的是现金,而非 iPhone 16 Pro Max。

(图源:消费调查日报)

报道显示,下单后填写的联系电话是中介的号码,手机在寄送途中又被中介拦截改址回收,消费者从头到尾没有真正收货、验货,更谈不上正常使用。对于一笔真实的消费来说,用户的核心诉求应该是获得商品本身,可现实是,商品只是走了一遍流程,真正流动的是平台额度、合同责任和最后那 7000 元现金。说得更直白一点,这台手机并不是被卖给了用户,而是被借来完成了一次“套现表演”。

更关键的是,当你意识到问题的严重性时,已经无力偿还第一笔分期款,只得在中介的诱导下,继续重复这样的步骤,在其他平台继续下单买一台手机,然后获得一笔钱,背上超出市场价的贷款。

但很多人也许会提出疑问,明明有这么多商品可以充当骗局里的主角,为啥偏偏是一台手机?

首先,手机是少数同时具备高单价、强标准化和高流通性的消费品。假如是衣服、鞋子这类日常的商品,存在尺码、款式、成色上的争议,而它们的单价也比较低,即便抬高到超出市场价几倍,也很难满足“小额贷”的需求;家电就更不适合了,这些平台虽然没有真的把产品发到贷款人手里,但的确有“物流”这个环节,家电体积大,运输成本高,拦截也不太方便。

(图源:消费调查日报)

另外,手机已经拥有一套非常成熟且庞大的回收市场系统,这让它比很多高价商品更适合被当成贷款的替身。国家发改委在《2025年关于废旧手机循环利用》一文提到,我国“十四五”时期手机闲置总量预计将达到60亿部,二手手机潜藏价值超过6000亿元;IDC此前也披露,中国是全球最大的二手手机市场,2024年第二季度市场容量达到1870万台,占全球38%。

手机,尤其是 iPhone、华为旗舰型号、安卓的超大杯,它们知名度足够高,在市场上有认可度,已经被视作高度流通的资产。由它们来扮演这场骗局的主角,往往能让消费者放下警惕,不会轻易意识到这可能背后有陷阱。

同样地,一个人如果被引导去签借款协议,天然会多看两眼利息、期限和违约责任;但如果对方说的是“下单买台手机”、“走个平台流程”、“先享后付就能把额度套出来”,很多人的第一反应最多只是觉得有点奇怪,但不会多想。比较先享后付、手机分期,已经是数码产品最普遍不过的消费模式。

在这样的一场精心策划的陷阱里,手机本身肯定是没有问题的,只是它恰好卡在消费品和金融的两种属性之间,它也最适合出现在一些不知名电商平台上,成为骗局的主角。

租机、分期、先享后付,最后变成一笔难还的债

这类骗局至今还能骗到人,最核心的原因就是对很多急着周转的人来说,“今天就能拿到钱”这个点,极具诱惑力。

比如,深圳市防范和打击非法金融活动专责小组办公室在2025年发布的风险提示里就披露过相关案例,李女士因急需用钱,通过中介下载租机 App,签了一份“分期租机协议”,租赁一台官方售价 9999 元的新手机,最终扣除首期租金、中介费和所谓折旧费后,真正拿到手的只有约 5000 元现金,背上的却是一笔约 13000 元的债务。

不仅仅是中介,甚至还有人已经懂得利用这条灰色产业链“变现”。北京商报在今年 3 月的调查里就有提到,有消费者被人冒充平台工作人员,引导其在俏租机做“租机变现”,把手机转寄给对方后获得 6500 元转账。可她后来才发现,除了前期平台租金 6540 元之外,期末还要再支付一笔超过 6000 元的高额买断费。

这些有的叫租机、有的叫分期,还有什么先享后付,其实就是同一个套路,利用了着急周转的消费者的心理,这些借款人从头到尾都以为自己只是“借商品走个流程”,最后真正背在身上的却是一笔被层层伪装过的高息债务。

(图源:Gemini 生成)

所以说,消费者要防的从来不只是某个平台名字,而是所有把“想拿现金”包装成“先去下单一台手机”的说法。然而要判断这里面是不是有猫腻,倒也不难,因为正常消费分期的逻辑,是你看中一件商品,然后接受分期成本,把商品买回家自己使用;但这类套路的逻辑恰恰相反,手机只是一个道具,真正的目标从来都是现金。只要对方开始教你怎么把手机转寄给指定商家、怎么快速回收、怎么把额度“套出来”,你就该立刻意识到,这已经不是普通消费了。

当然,现实一点说,不是每个人都能轻松从银行拿到最便宜的贷款,很多人缺钱时最先碰到的也不是低息产品,之所以骗局能够横行这么多年,赌的就是有着急周转的人群庞大。但再着急,也应该优先去看银行、持牌消费金融公司、正规互联网平台上的合规借款渠道,而不是把希望寄托在一个教你“租台手机套出来”的中介身上。这种做法本来就踩在法律的红线上,即便利率没有套路,它所引出的纠纷也是得不到法律保护的。

披着买手机外衣的放贷,最终会走向哪里

最高法关于民间借贷司法解释明确提到,当事人以订立买卖合同作为民间借贷合同担保的,借款到期后出借人请求履行买卖合同,人民法院应按民间借贷法律关系审理。换句话说,平台和中介把一笔借款故意包装成“买手机”、“租手机”,不代表它就真的成了一笔正常消费,一旦司法机关介入,了解到这些消费背后的问题,那后面很多被包装成租金、服务费、买断金的收费,就是直接踩中法律红线了。

而这些平台、中介,是可能直接上升到刑事责任的。据《关于办理非法放贷刑事案件若干问题的意见》,未经监管部门批准,或者超越经营范围,以营利为目的,经常性向社会不特定对象发放贷款,扰乱金融市场秩序,情节严重的,可以按非法经营罪追究刑责。这其中,以超过36%的实际年利率实施非法放贷,并达到一定数额、违法所得或者对象人数标准的,就可能落入“情节严重”的范围。

(图源:Gemini 生成)

中介同样很难用“我只是介绍业务”来推脱责任。毕竟在很多案例里,中介并不只是牵线,而是从拉客、话术诱导、指导下单,到安排手机回收、协助变现,几乎深度参与。如果明知对方在做非法放贷,还持续提供导流、收机、转卖等帮助,就可能被认定为共同参与者。

目前被曝光的案例里,年化利率已经高达 400%,也就是说它们实际上已经触及到了“情节严重”的范围。一旦追究其责任,平台、中介,基本都逃不过法律的制裁。

说到底,这场骗局最该警惕的,从来不只是7000元怎么滚成1.6万元,而是当数码产品被包装成非法借贷的主角时,普通人该如何防范。更直白地说,买任何商品的最终目的不是得到这件商品,那其背后的动机都值得认真思考一下其合法性,别做灰黑产的帮凶。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”