OpenAI关停Sora退场24小时,即梦撕掉了4折的面具

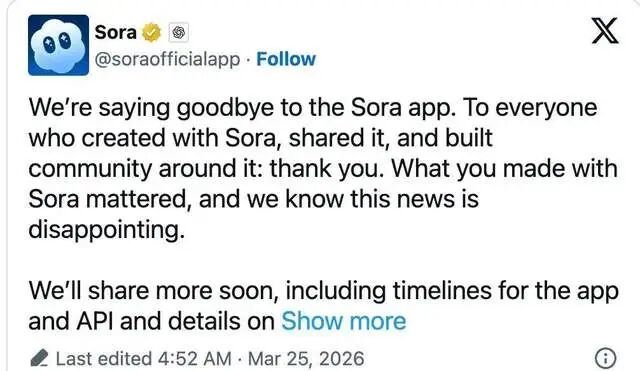

【科技圈De那点事-深度】当地时间3月24日,OpenAI正式宣布关停Sora。App下架,API停服,ChatGPT里的视频生成功能一并取消,此前据Variety和Bloomberg报道与迪士尼达成的10亿美元IP授权协议也随之终止。曾经被寄予"视频版ChatGPT"厚望的明星产品,走完了它不到一年的独立运营周期。

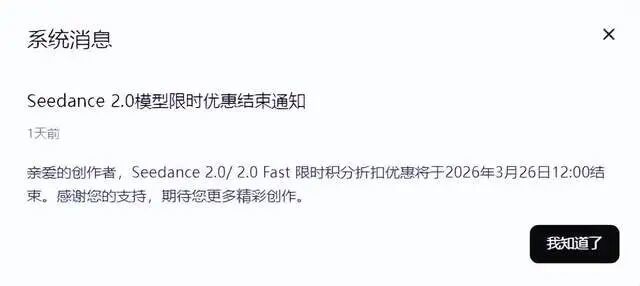

不到24小时之后,国内AI视频生成赛道的头部玩家即梦宣布取消Seedance 2.0的会员折扣活动。连续包月首月6折没了,连续包年首年5折也没了。有用户反映,老高级会员的实际使用成本上涨了约2.5倍。

两件事发生在同一个24小时窗口里。巧合吗?可能是。但商业世界里的巧合,通常都有成本结构做注脚。

Sora是怎么死的

Sora的死因不是技术不行,是账算不过来。

据分析机构SemiAnalysis测算,Sora日均运行成本约1500万美元,年化烧钱速度超54亿美元。而它整个生命周期的累计收入只有约210万美元。据a16z数据,今年3月Sora日活稳定在300万左右,用户并不少。但30天留存率只有1%,大部分人来了一次就不再回来。

奥特曼在内部信里说得很直接:要把算力腾出来给代号"Spud"的下一代大模型用,同时为年底IPO做准备。Sora不是败给了谁,是被自家老板亲手关掉的。一个烧钱机器在IPO窗口期活不下去,不需要更复杂的解释。

去年9月上线时,Sora确实风光过。但风光和商业之间隔着一道叫"单位经济模型"的墙,Sora始终没翻过去。

即梦为什么在这个时间点动手

Seedance 2.0今年2月上线后着实火过一阵。马斯克在X上转发评论说"发展速度惊人",游戏制作人冯骥体验后感慨"AIGC的童年结束了"。

但火的背面是算力告急。上线后服务器被挤爆,排队动辄三四个小时,有用户截图显示自己排在第13148位,还要再等11个小时。买了最高级会员照样排。

那个折扣活动——连续包月首月6折、连续包年首年5折——本质上不是什么科技普惠。它是一套算力资源分配机制,用价格手段筛选高价值用户。花了钱的人享受优先加速,没花钱的继续排大队。更直白地说,它是获客补贴。

这笔账其实不难算。Seedance 2.0生成一段5秒720P视频的推理成本大约2.3元,这还不包括训练和运维。标准会员年费949元,折扣后约475元。按每月4000积分配额算,用户每月能生成50到60个短视频。平台在每个折扣用户身上每月都是倒贴的。

闲鱼上即梦会员被疯狂转卖,有商家销量超过8000单。这说明补贴确实把用户规模做起来了,获客的阶段性目标已经达成。

取消折扣的决定大概率早就在时间表上了。Sora的退出只是给了即梦一个更好的执行窗口——以前取消会被骂"割韭菜",现在趁着全网都在讨论Sora关停,舆论注意力被分走了大半。顺势调价,承受的舆论压力最小。

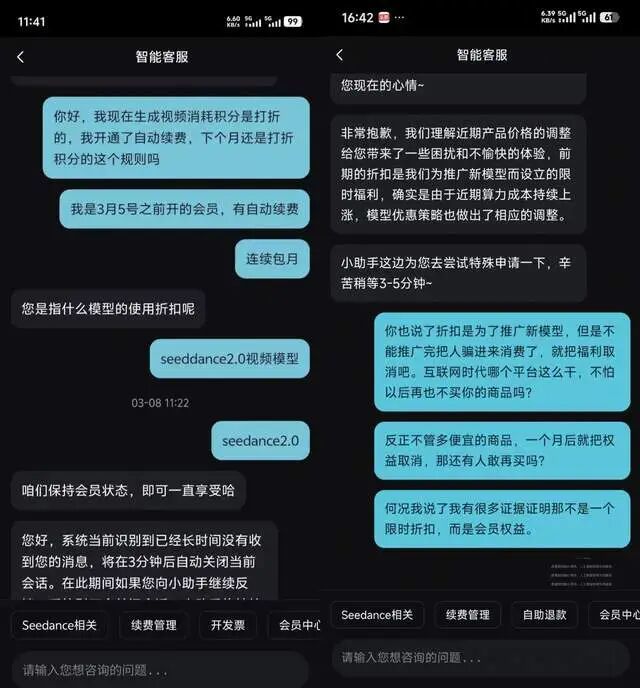

但用户的感受是真实的。"有种被背刺的感觉",一个从2月份就开始充值支持的创作者这么说。"刚出来就充了648,搞成这样没意思了"。还有人更直接——"sora再烂好歹也是个免费薅羊毛的平替,现在连这个选项都没了"。

一家独大?没那么简单

Sora一走,即梦要一家独大了?

快手可灵AI大概第一个不服。据行业分析数据,可灵当前ARR已达约2.4亿美元,全球创作者超过6000万,是目前被认为全球第一个跑通商业闭环的AI视频产品。可灵3.0在画质、1080P原生输出和打光细节上仍然有明显优势。

除了可灵,阿里的万相2.6、MiniMax的海螺2.3、生数科技的Vidu也都在持续迭代。Google的Veo 3.1还支持4K输出,这一点Seedance 2.0目前做不到。

整个AI视频赛道所有主要厂商的ARR加起来还不到10亿美元。做个对比——OpenAI的文本模型ARR已经超过200亿,Anthropic也有90亿。视频赛道是一个极其早期的市场,高盛的研判是"不存在赢家通吃"。

字节的优势在于生态完整——即梦连接了豆包、剪映和抖音,形成了"生成-剪辑-发布-传播"的全链路。但声量大不等于赢了。实际创作者手里通常同时开着两三个工具,这个排队就切那个,这个画质好但动作差就换一个。没有人会把鸡蛋全放一个篮子里。

真正决定命运的不是折扣,是算力

比起"谁涨价了",更值得关注的是一个行业级别的趋势:AI算力成本正在全面上涨。

亚马逊云今年1月上调了EC2机器学习容量价格约15%。Google Cloud宣布5月起多项服务调价。芯片供应受限、电力和散热基础设施不足,这些硬约束短期内不会消失。

这意味着即使市场上有五家、十家竞争者,如果底层算力成本持续走高,所有人的定价都会被推高。即梦取消折扣不是孤立事件,而是整个AI视频行业从补贴期进入正价期的信号。

跟几年前网约车大战结束后集体涨价、社区团购烧完钱后缩减覆盖是一样的逻辑。只不过AI赛道的成本结构更刚性——GPU不是想造就能造的,电不是想省就能省的。

Sora死于这个成本结构,即梦的折扣也死于这个成本结构。区别只在于字节有抖音和剪映的生态兜底,能把视频生成的价值在自家体系内消化,所以它撑得更久。

写在最后

Sora的退场和即梦的涨价,表面上是两家公司的各自决策,底层是同一个行业真相:AI视频生成的推理成本至今没有降到可以大规模普惠的水平。

对创作者来说,免费午餐的时代确实结束了。但市场远没有到一家独大的地步——可灵、万相、海螺、Vidu都还在场,竞争格局比很多人想象的要健康。

真正值得担心的不是哪家涨了价,而是GPU供应紧张能不能在未来一两年内缓解。如果单位成本降到现在的五分之一,所有厂商的定价自然会回落,竞争也会更充分。反之,不管有几个玩家,创作者的钱包都不会好过。

别急着喊"收割"。AI视频这个市场才刚开场,连上半场都没打完呢。