谁真正控制着芯片供应?

半导体制造设备是芯片供应链中最受制约的环节。没有这些设备,晶圆厂就无法产能爬坡,制程节点无法缩小,产能规划也只能停留在PPT层面。

设备决定了硅供应何时以及以多快的速度响应需求冲击。最先进设备的交付周期长达数月,这意味着任何中断都会导致晶圆短缺、节点过渡延迟和芯片价格上涨。

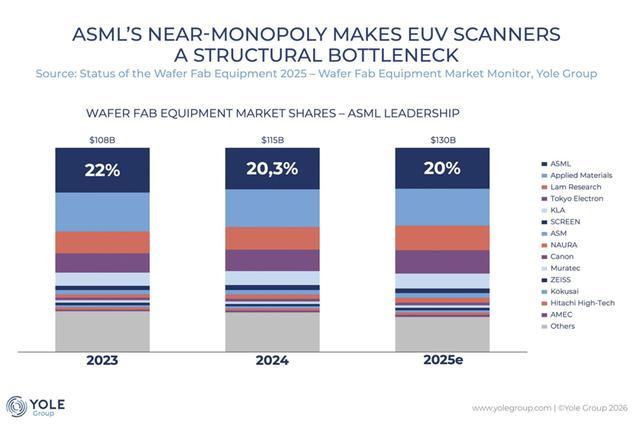

这种“工具制约”机制在尖端逻辑和存储器制造领域表现得最为突出。极紫外(EUV)光刻技术就是最明显的例子。ASML 近乎垄断的市场地位使得 EUV 扫描仪成为结构性瓶颈,整个先进节点路线图都依赖于其交付速度。

自2020-2022年供应紧张时期以来,设备供应已恢复正常,但市场并未出现供过于求的情况。人工智能服务器、HBM(人脑内存管理)以及晶圆代工和IDM(集成器件制造商)资本支出的回升带动了需求反弹,预计晶圆制造设备(WFE)支出将在2025-2026年保持高位。

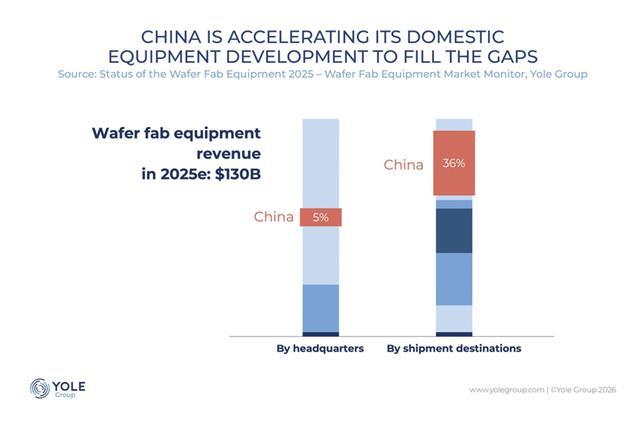

Yole Group 预测,到 2025 年,全球设备投资将达到约 1300 亿美元,尽管美国实施了出口管制,但中国仍然是最大的投资国。

然而,在这些数字背后,供应链还面临着几个关键挑战。

首先,这些工具是由少数几个高度集中、高精度的子系统构成的复杂组件。极紫外光学元件、光源、超净真空模块、射频电源、精密机电一体化设备和减排系统都来自少数几家供应商。

这些设备制造商如今已是行业翘楚,往往引领着设备产量的增长。就极紫外光刻而言,蔡司的反射镜和ASML的光源生态系统都极其复杂,而高数值孔径极紫外光刻技术的扩展则带来了更多独特的光学、振动和污染方面的限制。

其次,认证周期漫长且容错率极低。即使存在替代供应商,晶圆厂也只有在性能、正常运行时间和缺陷率被证明与原供应商相当的情况下才会进行更换。认证通常需要 6 到 18 个月,导致短期内替代方案难以实施,并会加剧任何供应中断。

第三,地缘政治持续重塑市场格局。美国对先进光刻技术以及部分蚀刻、沉积和计量工具的出口限制,改变了订单流向和工具流通。作为回应,中国正在加速国内设备研发以填补市场缺口,这催生了平行供应链,并给现有企业带来了更多不确定性。

第四,全球物流和材料贸易依然脆弱。设备制造依赖于稀土、高纯度陶瓷、精密铸件和激光等专业投入品,这些投入品往往需要跨越多个国家进行整合。虽然零部件的交付周期总体上有所改善,但与人工智能和电动汽车需求相关的特定零部件的波动性正在回归。

最后,服务和备件本身也成为一种制约因素。随着装机量的增长,现场支持的需求也随之增加。备件(而不仅仅是新工具)的限制会在某些地区严重制约服务能力。

Yole Group 预见到三大转变:

随着各国政府补贴晶圆厂和控制工具流通,以美国、欧盟、日本和中国为中心的设备和子系统生态系统将不断扩大,区域化将向“技术圈”方向发展。

我们还看到与子系统供应商的联合开发,而且这种合作将会加强。原始设备制造商(OEM)将与光学、真空和电源供应商锁定长期产能,有时会通过垂直整合或股权合作的方式,以消除单点故障。

最终,技术多元化将重塑制约因素的出现位置。更先进的封装技术和异构集成降低了对前端规模化的依赖。但它们也催生了后端新的设备需求,包括混合键合、面板级加工和3D计量。瓶颈不太可能消失,它们只会转移。

领导层因流程步骤而异,但全球WFE(工作场所执行效率)由一小群人主导。请记住这些名字……

ASML 是 EUV 和高端深紫外 (DUV) 光刻技术的绝对领导者,使其成为该行业最具战略意义的瓶颈,而 2025-2026 年推出的高数值孔径 EUV 技术进一步巩固了这一地位。

应用材料公司、Lam Research 和东京电子公司 (TEL) 是沉积和等离子体刻蚀领域的“三大巨头”,而随着缺陷预算的收紧,KLA 在检测和计量领域处于领先地位。

与此同时,像Naura和AMEC这样的中国OEM厂商在国内晶圆厂中发展迅速。

半导体制造设备不再仅仅是供应链的投入,它已成为整个行业的战略控制点。随着人工智能加速需求增长,节点规模化难度加大,以及地缘政治格局重塑技术获取渠道,了解瓶颈出现的位置及其演变过程,对于半导体价值链上的决策者而言至关重要。

参考链接

https://www.yolegroup.com/strategy-insights/opinion-who-really-controls-chip-supply-equipment-makers/