2025年AI期末考试,谷歌又考了全年级第一

独家抢先看

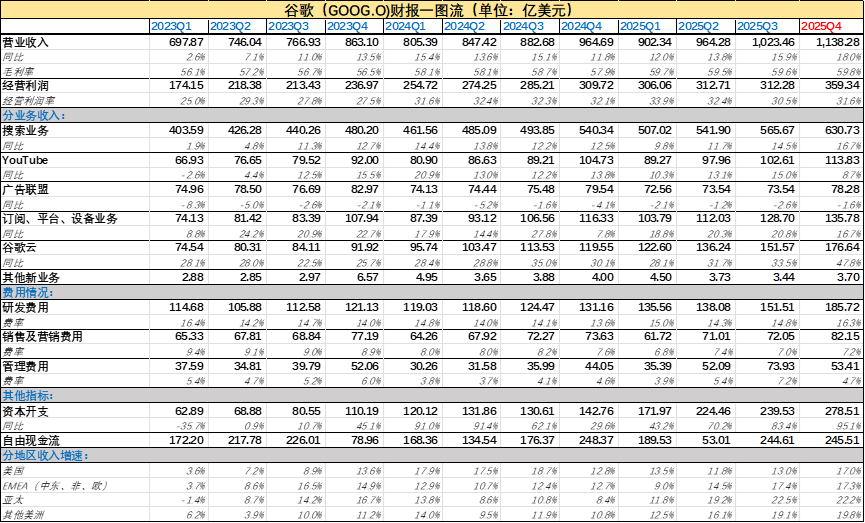

美东时间2月4日,谷歌母公司Alphabet公布了2025年第四季度业绩,总营收录得1138.28亿美元,同比增长18%,经营利润录得359.34亿美元,摊薄每股收益2.82美元,小幅超过了预期。

具体的财报一图流如下图所示(单位:亿美元,如无特殊说明,下同):

图:谷歌财报汇总,来源:企业财报,锦缎研究院整理,下同

谷歌是目前为数不多既掌握桌面端流量入口(Chrome和Google),又掌握移动端流量入口(Android),还具备大模型能力(Gemini、Waymo等AI产品)和硬件(Pixel)的公司,因此谷歌的财报在一定程度上能够反应现阶段AI发展的全景。

图:谷歌业务图示,来源:华安证券

因此在审视谷歌财报时,我们一般从两个层面出发:一方面是当期财报中反映的谷歌AI业务落地情况,另一方面也要考量资本开支的动向,毕竟作为目前全球AI排头兵,一定程度上也能给其他互联网企业的资本开支做出一定指引,具体总结这份四季报而言:

·广告业务增速迅猛,但是内核原因可能不是AI推动,而是北美零售业向好,促使广告业出现了集体繁荣。

谷歌走出搜索广告低预期的阴霾,靠的不是证明搜索业务的不可替代性,而是自身AI技术实力的爆发,让谷歌释怀。

·既有业务中,云业务是表现最好的业务,符合预期。同时其他业务如订阅、广告的表现也不错,核心逻辑还是Gemini这个季度展现了强大的能力,带动了月活、以及架构在谷歌云之上的模型生态,包括Google one的爆发。

谷歌用事实证明了,基模强确实可以解千愁。

·谷歌给出了令人咋舌的资本开支指引,直接翻倍。我们认为一方面谷歌确实认识到基模+Agent的潜力,另一方面也可能看到了硬件层面迭代放缓的趋势。

具体的财报分析,如下所述:

01

零售繁荣给了谷歌更多故事可讲,而坦诚的谷歌证明了Gemini的实力

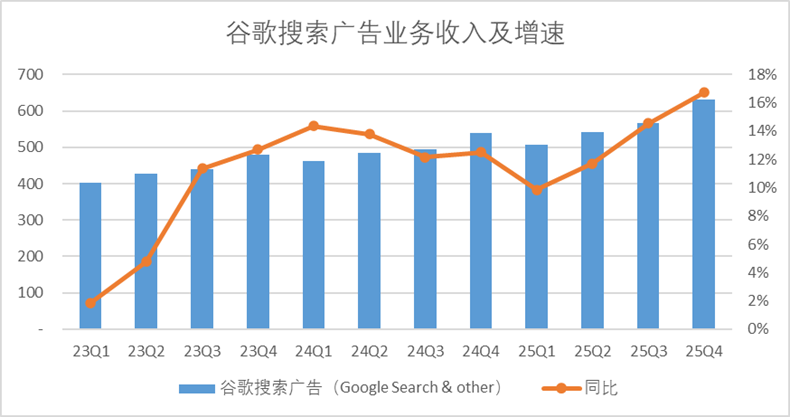

四季度谷歌搜索广告营收录得630.73亿美元,高基数下同比增长16.7%,是表现最为出色的业务之一。

这其中的逻辑其实很好理解,过去三个季度谷歌搜索业务并不是一枝独秀,绝大多数北美主流的社媒平台,广告业务表现都不错。

而谷歌内部战略层面,针对AI搜索产品的开发,也并没有All in在某一个单一叙事中,从最早的AI Overviews,到三季度着重提及的AI Modes,再到四季度提及的AI Max产品,每个季度都推陈出新,很明显没有找到完美的范式。

在此之前,谷歌对AI产品的宣传逻辑,其实反复在向外界传递一个信息:AI短期内并不会直接影响谷歌搜索业务的基本盘,因此每个季度都会对应谈到AI时代谷歌搜索的变现模式创新:比如错峰(在OpenAI大规模商业化铺开前)率先推出内嵌广告的AI问答,亦或是将AI Mode直接嵌入搜索首页。

叠加零售行业的强周期,至少从账面上让谷歌的叙事立住了,眼看着四季度美国零售业持续走高,可谷歌干脆不装了,直接在电话会中明讲,搜索业务的繁荣主要得益于垂直领域的繁荣,尤其是零售业拉动了广告商表现。

为什么突然换了一种叙事风格,核心逻辑在于:势成,则不忧瑕。基模的实力足以掩盖所有商业模式逻辑上的不足。

四季度业绩会中,管理层将绝大多数笔墨落在了Gemini 3上,而Gemini也无愧于目前全球最强基模之一的名号,无论是传统Chat,还是现在火热的Agent、Coding都表现不俗,直接让Gemini四季度新增了1亿用户,目前已经达到了7.5亿月活用户。

那么围绕着Gemini的生态繁荣,肯定会弥补传统搜索业务潜在的负面逻辑,管理层自然不用费太多口舌,去讲述一个长期来看大家都不太相信的故事。

当然,2026年本就是广告大年(本土世界杯),目前来看无论谷歌Gemini后续的能力如何,短期内都不太可能影响广告的基本盘了。

02

谷歌云大爆发,软硬件、应用侧的逻辑都不错

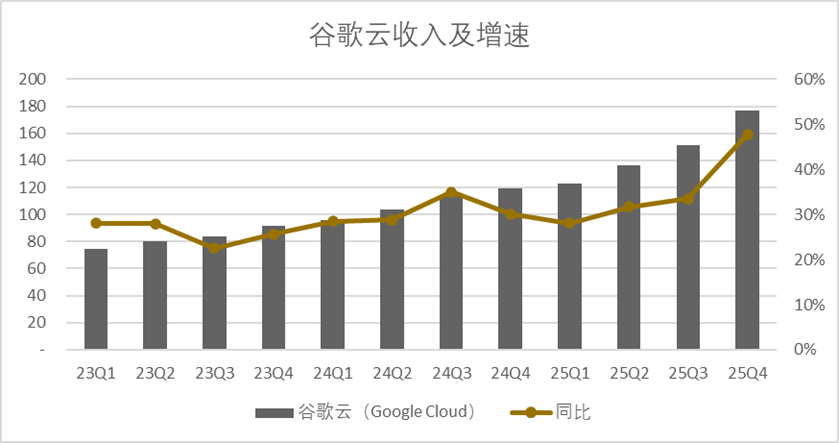

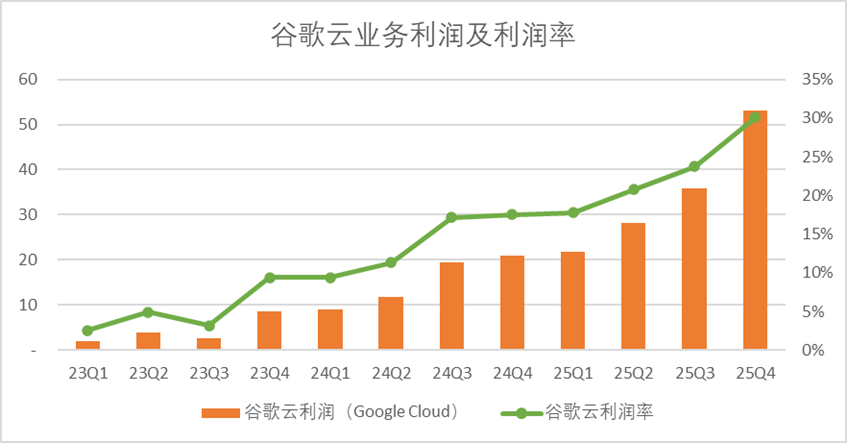

四季度谷歌云延续了优异的表现,单季度营收录得177亿美元,从META下定TPU那一刻起,市场其实对谷歌云的表现预期就已经相对明朗了,只不过年末Agent爆火将谷歌云推上了更高的台阶。

不仅仅是营收侧高奏凯歌,利润侧谷歌云的表现同样不俗,去年四季度拆分后的谷歌云利润达到了53亿美元,利润率直接突破了30%,很明显谷歌云已经不是简单的硬件生意。

要知道这仅仅是去年四季度的表现,年末谷歌云积压订单还未完全释放。而今年年初,谷歌云又宣布了提价,预计新一年谷歌云的利润率还能进一步走高。

月末Openclaw爆火带动了Mac Mini的销量,实际上也带动了云服务商非规模性轻应用产品的增量(需要云端沙箱隔离),甚至可以进一步摊平成本。

对于云业务而言,眼下全是好消息,这或许也是谷歌坚定资本开支的信心来源之一。

02

其他业务:YouTube和广告联盟相对承压,但预期也不错

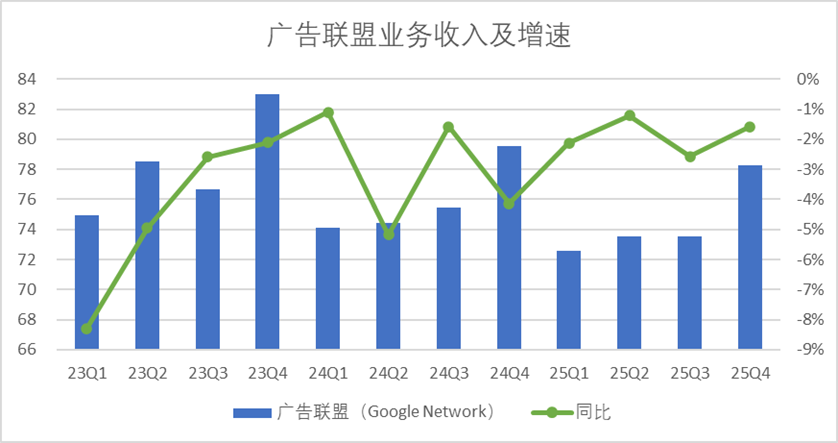

谷歌广告联盟四季度收入78.28亿美元,环比微增,同比下滑1.4%,是谷歌唯一营收下滑的业务线。针对广告联盟而言,还是此前的逻辑:侧重点在逐渐转移,传统的展示广告已经成为了谷歌内部优先级相对较低的业务。

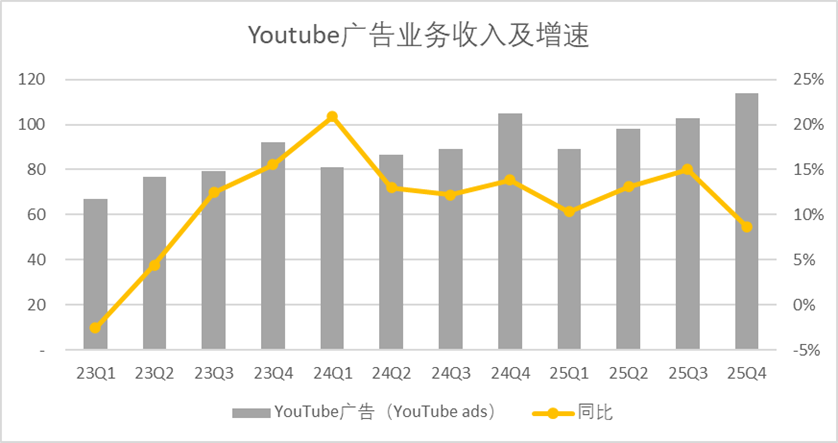

而YouTube的表现确实不如搜索广告亮眼,四季度录得营收114亿美元,增速从平均12-13%,下滑至8.7%。管理层在业绩会中承认,四季度Youtube增速放缓,主要是因为去年四季度是大选年,基数过高,当然2026年又到了中期选举年,可能会再次迎来一波增速回暖。

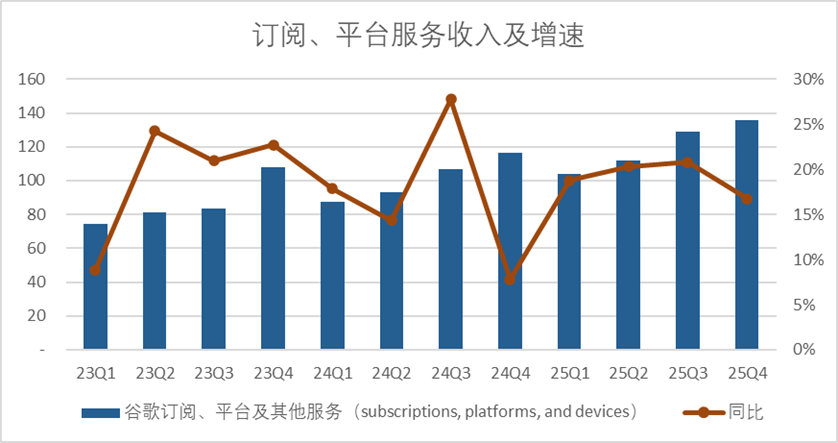

谷歌四季度订阅级平台服务收入录得136亿美元,在高基数下增长16.7%。

根据业绩会的表述来看,YouTube的订阅增长是基石,Google one增长可能是潜在的放量核心。长期来看YouTube的渗透率已经相对较高了,未来增长只能依赖内容扩容(比如体育赛事,今年的世界杯)。

但是Google one(全家桶会员)想象力明显更高,Gemini目前来看,已经打出了一些Saas软件差异化的能力,如果顺利过渡到应用侧中,谷歌全家桶的订阅用户可能会出现明显的提升。

或许又是Gemini解决了潜在的增速问题。

04

研发费率抬头,四季度资本开支还算稳定

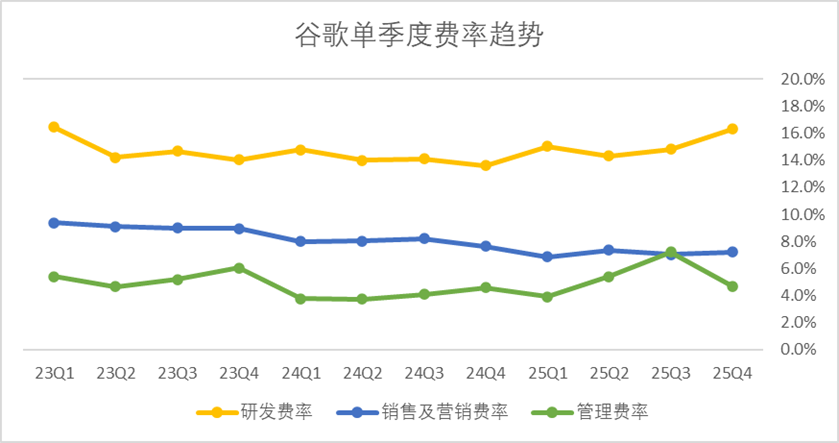

成本方面,四季度谷歌的研发费用录得186亿美元,销售及营销费用录得82亿美元,行政管理费用录得53亿美元,从费率曲线上来看,研发费用在高营收的背景下,突破了16%,销售费用控制在了7%左右,管理费用大幅降至5%左右。

谷歌的费率一直以来都是很稳的,上个季度管理费用抬头的主要原因是诉讼费用的一次性计提,而本季度研发费用抬头同样也是一次性偶发:Waymo完成了新一轮的融资,估值提升计提了21亿美元的股权激励费用,计入了研发支出。

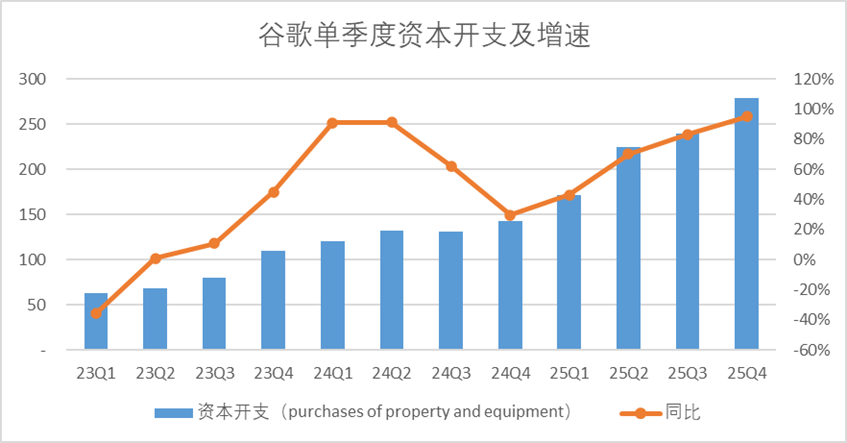

同时,四季度谷歌的资本开支录得278.5亿美元,高基数下同比再增95%,全年资本开支接近915亿,落在了三季度指引的下位区间。

业绩会中,针对资本开支谷歌的管理层画了个大饼。

05

新一年资本开支再翻倍,除了应用爆发,谷歌可能还看到了更多

最后我们再来聊一聊引爆业绩会的资本开支指引,三季度调低资本开支指引后,市场普遍预计未来资本开支在高基数下缓增,可能比较符合叙事。但是仅仅一个季度后,管理层直接将2026年的指引提升至1750-1850亿美元区间,直接翻倍。

显然这打了市场一个措手不及,谷歌股价快速下滑,毕竟资本开支不仅仅意味着实际分红下滑,还意味着未来折旧的压力会显著增强——管理层也承认了这一点。

那么为什么在目前基模能力没有出现明显的规模效益情况下,谷歌还要重注AI Infra呢?

管理层给出的答案是:为了满足客户需要。

显然对于Infra+基模+应用全覆盖的谷歌而言,无论外界AI哪个环节攫取到金矿,谷歌都能快速跟进,甚至TPU逻辑跑通后,都能从竞对AI成果中分得一杯羹。但是这也意味着,每一个环节谷歌的投入肯定会更多。谷歌拿出真金白银,一定是看到了唾手可得的利益,这也是为何股价得到快速修复的原因。

当然,资本开支一时爽,折旧摊销谁买账?我们认为还有潜在的逻辑促使谷歌敢于给出如此激进的资本开支动作:硬件层面的算力差距正在逐渐缩小,并看到了抹平的可能性。

目前据大多数云厂商包括谷歌自己,一般折旧周期都是5年左右,此前有分析师认为,随着GPU芯片推陈出新的频率加快(英伟达算力产品改为一年一迭代),云服务厂商应该缩短折旧周期,来反映真实的资产状况。

作为行业的龙头老大,如果真的缩短折旧周期,对于强资本开支的谷歌肯定是个噩耗。但是,TPU产品的成功,或许让谷歌意识到硬件迭代的速度慢于市场预期,折旧周期不降反升,是不是自然更愿意在需求放量的周期,押注Infra来夯实自己领导者的地位?

谷歌自身的战略选择,也为同样布局AI与云服务的同行,提供了一种面对技术周期与资本博弈时的参照。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”