“史上最强”年报里,藏着比亚迪的下一手

以“智驾平权”但售价不变的操作,比亚迪“间接”点燃了2025年车市的第一轮价格战。

但早已坐牢龙头地位的比亚迪,2025年仍需“回答”两个关键问题:

在近4年的高强度竞争后,比亚迪今年如何进一步给友商压力?这能否兼顾自身的良性成长?

比亚迪如何规划自身接下来的发展路径,新支撑点的强度是否足够?

就在昨晚(3月24日),比亚迪发布了2024年第四季度及全年业绩,结合这份财报中透露的最新经营数据和业务规划,我们可以对上述问题进行深入解析,并尝试提供一些答案。

比亚迪还可以继续“上强度”,销量成长仍有空间

多家媒体以“史上最强”来描述这次的财报,其中多项核心经营指标均创历史新高:全年营收7771亿元,同比增29%;归母净利润402.5亿元,同比增34%;境外营业额来到2219亿元;研发投入新高542亿元;现金储备1549亿元;经营现金流净额也有1335亿元。

这些正向且华丽的表面业绩数字之下,比亚迪业绩层面的核心挑战并没有改变,还是“如何在激烈的市场竞争中继续提升销量和利润”。

这个问题看似复杂,但答案早已在过去4年中国市场的“大混战”中公示——必须在产品力和价格上都“卷”,让消费者不得不选。

以最明显的“卷”价格为例,比亚迪就在源头的“控制成本”上展现了极强的能力,其中最大的“功臣”当然是规模。

在剔除比亚迪近年来产能扩充所带来的“额外摊销成本”情况下,早在2024年上半年,比亚迪的单车毛利率就已经飙升至35%。单车实际生产毛利率的不断提升,让比亚迪在2024年第四季度高端化进展不明显(腾势+仰望+方程豹本季度占比提升0.3%,来到4.2%)的前提下,单车收入提升了5000元,幅度达到3.6%。

按照比亚迪目前固定资产6~8年的摊销折旧周期计算,尽管折旧摊销仍将在未来几年影响部分毛利空间,但凭借规模效应带来的毛利率提升,比亚迪将能够有效抵消这一不利影响。

在规模化之外,技术选择和产品布局对于比亚迪“控制成本”的贡献同样不小。

去年比亚迪的销售攻势,其实完全围绕DM 5.0展开。作为比亚迪新一代的插混动力系统,其从一开始就选择了整套动力系统以电动机驱动为核心,将复杂的多档变速“简化”为“单档减速器 + 直驱离合器”。根据相关业内人士估计,仅这一项选择就能瞬间削减5000元的成本。

在削减成本的同时,这套结构更简单的“单档混动动力系统”,还大大降低了后期节能优化的难度。最终让比亚迪实际产品实现了“又便宜又省油”的综合属性,最终让比亚迪混动销量在产品更新之后直接迈入了月销20万辆的“新世界”。

这种以工程师思维为核心,以“技术不断升级但是售价不增加”为原则的打法,让比亚迪在行业中颇具竞争力。

去年第三第四季度,比亚迪的整体研发费用再创新高。今年年初就拿出了“天神之眼”和“超级e平台”两个重要更新。以我们2月份曾重点报道过的 “智驾平权”为例,在抢占“智驾”心智之余,也非常注重成本控制。

今年比亚迪装车量最大的“天神之眼C”(20万元以下都用这套),BOM成本最低仅为4000元左右(前视高分辨率镜头 300~500 元;其他镜头 10~300 元;毫米波角雷达 200 元;超声波雷达 50 元;智驾域控制芯片 2500~3500 元一颗)。再加上部分传感器自产,以及凭借自身巨大订单量将部分成本压力转嫁给供应链,最终的“智驾平权”成本完全有望控制到“3000元/辆”以内。

这部分新增的成本,对于单车目前稳定净利1万元左右的比亚迪来说,接近“无关痛痒”。相反,抢下“智驾”概念之后,不仅能在主流市场提升销量,更能在高端市场打开新局面,这些都将成为更大的收益来源。

新的“超级e平台”也是一样,全新的快充电池、全新的大功率电机、全新的1000V三电、全新的高效热管理等多个技术成本,在别的厂商手上大概率就被拿去彻底“高端化”,但比亚迪中期大概率还会逐步将其中的技术进行下放,重新拉升比亚迪“没落”已久的纯电乘用车市占比。

考虑到其他品牌跟进比亚迪“智驾平权”和“超级e平台”仍需时间(少部分品牌半年左右,大部分需要一年左右跟进),预计“不对称竞争”格局还是会进一步催生更多价格战的出现,并以后者最终实现消费者内心的价值“锚定”。

而比亚迪为了保证自身的产能利用率充足,还将继续给行业“上强度”,包括加速新技术的普及化进程,不排除在下半年被动性地跟随“小范围价格战”。

动力电池还是关键支撑,海外销量即将快速提升

在整个汽车行业拼得你死我活的状态下,比亚迪之所以还能获得几百亿利润,与电池业务的支撑有密不可分的关系。

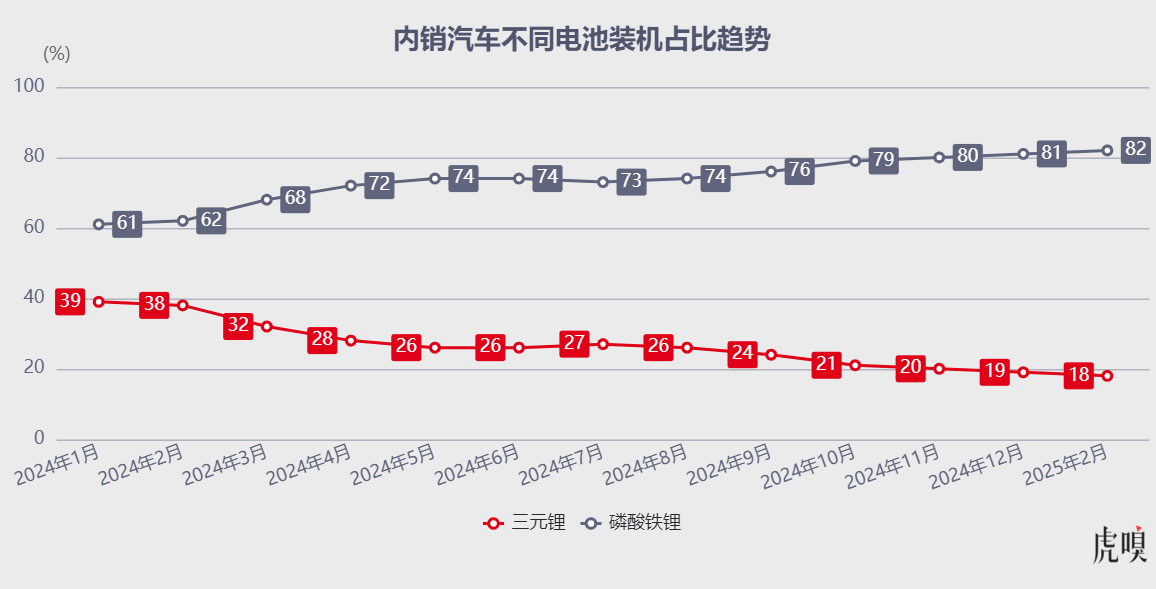

电池给比亚迪贡献了大量的利润空间,根据比亚迪官方的月度产销快报,比亚迪 2024 年内实现了 194.7GWh,相较于去年的 150.9GWh 同步增长了 29.02%。

参考宁德时代2024年年报,其单Wh净利在0.11元/wh,二线优秀电池厂商的单Wh净利在0.03元/Wh。中性预估下,假设比亚迪单Wh净利为0.07元/Wh,单车供电池净利在2024年全年就能贡献136亿净利润,占到2024年比亚迪剔除电子业务年净利润的36%,第四季度净利润的95%。

全力押注磷酸铁锂电池的比亚迪,目前在磷酸铁锂电池的技术方面仍处于第一梯队。根据坊间传闻,“超级e平台”所采用的新一代刀片电池,在实现1000V平台的同时,能量密度也有所提升,基本与宁德时代的神行Plus电池能量密度看齐。

更出色的综合性能,也有望在2025年为比亚迪的外供电池业务创造更多机会。根据高工锂电的相关统计数据,比亚迪去年光是给造车新势力,就外供了15.6GWh的动力电池,这部分电池就能为比亚迪多创造10亿净利润。

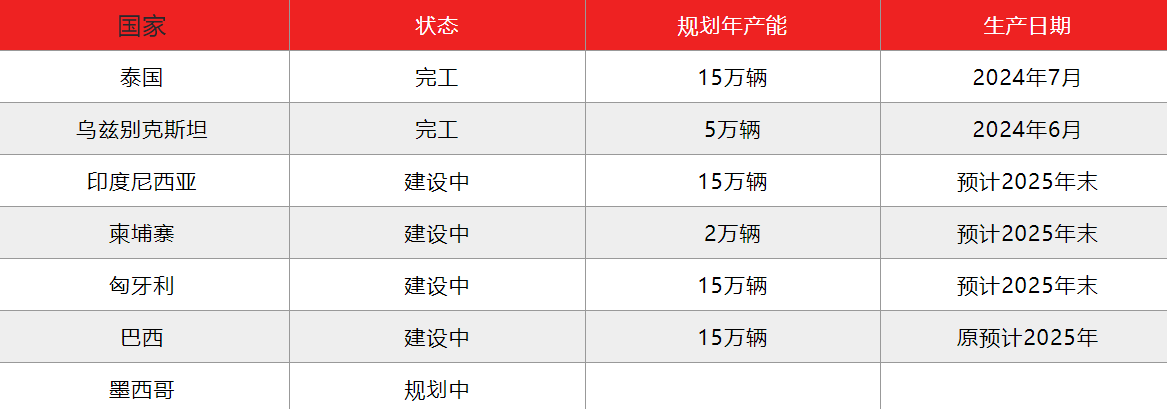

在电池外供之外,比亚迪2025年发展的另外一个重点方向,必然是出海。

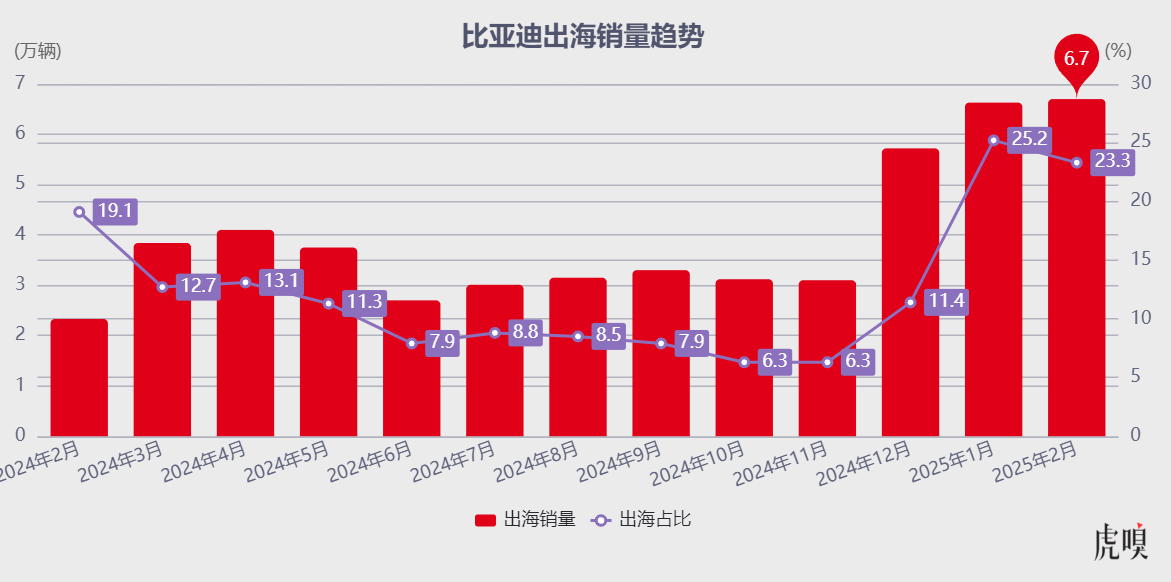

比亚迪在2024年中完成了泰国和乌兹别克斯坦两个海外工厂的正式投产,但由于初次在海外落地,产能的爬坡并不像国内顺利,目前出海仍主要靠自有“滚装船”的运输。

2024年年末的出海销量增长,就是其第二艘滚装船“常州”投入使用的结果。

而在今年1月,比亚迪另外两艘自有滚装船“合肥”、“深圳”也已经投入了使用,后者作为全球最大的汽车滚装船,一次就能运输9200辆乘用车。而这个等级的滚装船,比亚迪在2025年内很可能还要投入4艘。自有运输力量的持续增长和海外工厂的持续落地,正在一步步为比亚迪2025年海外销量的提升扫除障碍。

2025,比亚迪的机会与挑战

基于比亚迪近期诸多动作和2024业绩,我们完全可以对比亚迪2025年的销量给出预测。

先说“智驾平权”的影响,比亚迪发布DM 5.0后,在行业内维持了半年以上的技术领先,也实质性地拉动了插混产品的销量增长;本轮“智驾平权“也是一样,比亚迪有望从4月中下旬就能完成“清库存”,实现“智驾攻势“的实质展开。

即便其他友商以最快的速度跟进,“完善方案、前期路测、清库存、最终上市“的全过程大概率还是需要6-7个月以上。让比亚迪在15万元以下产品中获得产品力优势。

根据这一“竞争优势”,中性预估,比亚迪仅凭“智驾平权“就能实现15~20%的销量增长。

其次是“超级e平台”,在本次新技术发布之前,比亚迪的纯电技术一直停留在2022年的“E3.0 EVO”平台,更慢的充电速度、更糟糕的续航体验等特性极大地影响了比亚迪出纯电产品的销量,也造成了2024年第四季度比亚迪纯电产品市占率和混动产品市占率相差了117%。

随着纯电新技术的发布和产品力补全,叠加智驾优势的影响,中性预测,纯电产品单独的销量有望再获得25~30%的销量增长。

最后是出海,今年船队规模中性预估将会达到5艘,总装载能力有望达到4万辆,单船运输周期为40~50天(往返,具体时间视目的地而定),年自有运输量能够超过30万辆;海外头两个工厂大概率在2025年中下旬可以完成产能爬坡,年平均产能有望达到15万辆;再加上比亚迪通过其他途径的出口(租第三方运输能力),全年出口能力有望提升40~50%,去到60~65万辆。

三重因素共同考虑,中性预估比亚迪2025年销量将达到550~600万辆(比亚迪去年产能已经逼近500万辆,仍有近200万辆产能在建)。代入到业绩层面,预估单车业绩并不会发生大幅变化(因为智驾是全系搭载),即2025年营收有望再次增长30%以上,净利润的增幅甚至会超越30%。

必须强调的是,在业绩增长期望依旧明确的前提下,比亚迪在智能化方面仍有艰巨的挑战需要面对:大量“智驾版“产品的上市,必然增加事故发生概率,若出现问题,可能直接影响消费者信任,从而直接冲击销量,引发供应链连锁风险;目前的高阶智驾方案仍有供应商的影子,比亚迪接下来如何自研智驾技术,逐步向更高阶的智驾方案进行自研覆盖,真正打造出属于自己的“智驾”标签。

连续多年保持稳健增长的比亚迪,仍需要保持努力。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”