中美机器人混战:王兴兴硬刚马斯克?

采写/林岚

编辑/万天南

马斯克最近身价缩水严重。

特斯拉股价自2月下旬一路下探后,又于3月10日暴跌超15%,较去年12月的历史高点,已经腰斩。

直到3月11日,“盟友”特朗普特意购入一辆全新的Model S汽车,“总统效应”才让特斯拉股价小有回升。

股价大跌的背后,有资本市场对特斯拉销量拉胯的不满、对马斯克涉政太深的担忧,还有对其人形机器人Optimus前景的质疑——毕竟,号称将带来10万亿美元收入、成为特斯拉业务新支柱的Optimus,目前的优化进度逊于预期,而承诺的量产时间表也一再推迟。

人形机器人这个超级大饼,能充特斯拉的“饥荒”么?

一

钢铁侠的“造人”热情

是谁掀起了2023年以来的全球人形机器人热潮?根据钛媒体对该领域多位创业者的采访,业内异口同声:马斯克。

宇树科技创始人王兴兴就曾表示:“马斯克之前在汽车、火箭领域都搞的效果还不错,把产业带得很大。这次,马斯克涉足人形机器人领域后,政府、各类机构也希望早点开始做,而不是等马斯克搞出来以后,大家再去追。”

钢铁侠为何把“造人”的兴趣从生活延伸到了事业?

背后有着突破汽车制造“瓶颈”的战略考量。虽然借力上海超级工厂,特斯拉已跨越“产能地狱”,但汽车既有制造模式的效率天花板已近。

汽车工业早在20世纪60年代就已引入了机械臂,实现了焊接、喷漆等环节的自动化,但目前总装环节,至今仍严重依赖人工——工人需要小范围频繁走动,完成线束连接、零部件组装、内饰安装等需要灵活操作的任务。因此,要突破当前的效率瓶颈,就要研发出一种既具备人类运动灵活性,又能完成精细操作的智能工具。

按马斯克的构想,这款工具必须是各方面与人近似的双足智能机器人。它能像人一样,通过视觉等感知进行自主学习和决策,并用灵活的手部完成各种工作,而非像波士顿动力或者传统机械臂公司的产品那样,需要被预先输入工作指令以执行特定工作。想象一下,当特斯拉工厂的总装线由人形机器人“接手”,汽车制造将不再受到人类工人的诸多限制,如工作时长、不良情绪等,从而能够进行全天候不间断的高质量生产。

马斯克的理想可能不止于此。因具有通用智能,且外形适配于人类建造的各种工具、设施及场景,这样的机器人也能大范围用于其他工业、服务业或家庭场景——所以确切来说,应该称之为通用智能人形机器人。这类机器人因用途广泛而有望被大量销售,铸造特斯拉的收入新支柱。

2021年8月,马斯克在AI Day上首次提出“Tesla Bot”概念。2022年4月,首次展示原型机实体。

2022年9月,特斯拉人形机器人——Optimus Gen1正式发布,能缓慢行走和挥手。2023年5月,可以稳定行走并抓取物件;9月,可以对彩色块进行分类、保持瑜伽姿势。

2023年12月,Optimus Gen2发布,相比Gen1,步行速度提升30%,颈部增加2个自由度,重量减轻,能够在非平坦地面行走。2024年1月,展示了洗衣服、叠衣服的家务能力; 5月,能执行基本工厂任务,如分拣电池等;10月,能端送包裹、给植物浇水、自行充电、上楼梯、负重11kg等。11月,灵巧手的单手自由度由第二代的11个提升至22个,可以用手拦截飞来的网球。12月,在室外测试中能够自主穿越各种地形。

2025年1月,马斯克宣布Optimus将在年内量产数千台,且“理想情况下每年增加一个数量级”。

目前来看,Optimus仍是全世界最先进的人形机器人之一。那么在这个远离汽车主业的领域,特斯拉为什么能再次引领行业呢?

实际上,人形机器人与自动驾驶汽车的本质相近,同属具身智能硬件,因此Optimus可在多个方面复用特斯拉汽车的技术及工程能力。

在技术能力层面,Optimus能复用的部分包括FSD(FullSelf-Driving,即完全自动驾驶)芯片、Autopilot系统的视觉算法、数据及自动标注工具、仿真模拟环境、云端算力设施等,而目前特斯拉的FSD和视觉算法在业内尚属一流。同时,特斯拉凭借自动驾驶汽车的广泛销售,成功收集了海量的道路与驾驶数据。这些机器人业内稀缺的物理世界交互数据,构建了强大的数据流转、自动标注和快速部署的数据中台,并为Optimus构筑起深度可观的护城河。

在工程能力层面,人形机器人和自动驾驶汽车在底层工程及制造供应链等方面有诸多相通之处。比如机器人的电机、传感器、动力电池等关键零部件能够快速复用自动驾驶汽车的供应链,且后续还可借助特斯拉多年搭建的软件基础设施进行持续优化。同时,特斯拉的自有汽车工厂也为Optimus提供了现成的实地训练场地。

以上种种,使Optimus具备许多“先天优势”。

二

量产前夜的重重难关

不过,人形机器人与自动驾驶汽车依然存在着巨大差异。

比如,汽车需严格限制物理接触(碰撞即事故),而机器人需通过主动接触(如抓取、焊接等)完成任务,本质是"非接触避障"与"精准接触操控"的技术分野。又如,汽车通常在二维平面内通过转向与加速实现运动控制,而机器人的活动多涉及三维空间,对空间建模复杂度的要求呈指数级上升。再如,汽车通常只需两个自由度,而Optimus仅手部已做到二十二个自由度,控制难度与自动驾驶不在一个量级。

此外,自动驾驶汽车在高速动态场景中的容错率趋近于零,需实现赫兹级的实时控制;而人形机器人当前主要部署在受控环境(如工厂、家庭),允许秒级推理延迟,并可依赖停机保护机制降低风险,这为存在AI幻觉的多模态大模型提供了试错空间。

以上差异,使得特斯拉在Optimus的推进过程中依然面临着模型适配、数据采集、硬件控制等多重挑战。

从模型看,对自动驾驶汽车的主要模拟是在已知规划的道路上运动,而对人类日常行为的模拟则复杂得多。研究表明,人类个体平均每天会与600个左右不同的物体产生接触互动。若考虑物体的材质、形状、大小、位置以及人类接触时的不同动作、力度、顺序等因素,模型需要处理高达3500万种场景。

遗憾的是,当前放眼全球,无论是实力雄厚的大型企业,还是专注前沿的科研机构,均无法拿出可覆盖如此海量场景的人工智能模型。因此,即便已是自动驾驶的模型强者,特斯拉也需要重新出发。

数据方面的挑战也不小。小鹏汽车董事长何小鹏曾指出,人形机器人的数据需求是汽车产业的10倍以上。同时,相比可借助海量互联网数据训练的大语言模型(LLM),机器人模型训练需依赖物理世界里的交互数据,需投入大量人力、物力与时间。

比如,若考虑在不同气候、地形与社会状况的场景中都布置传感器及监测设备,得逐一采买、安装、维护与更新,费用惊人;而负样本数据同样稀缺,因为要求机器人反复尝试并承受失败,既耗时又会造成设备损耗。又如,不同传感器在采样频率、响应时间和精度上存在差异,致使时空对齐困难。此外,还存在隐私和安全等合规难题。根据北京国家地方共建具身智能机器人创新中心(后称“国地中心“)的一位数据负责人估算,要实现Optimus在特斯拉工厂的顺利上岗,大概需耗费5亿美元的数据采集成本。

虽说使用3D仿真平台也能生成一定的训练数据,但“模拟-现实鸿沟”显著存在,这些数据训练出的模型在真实世界中表现欠佳。据悉Optimus的“叠衣服”训练就主要依赖于模拟数据,因此效果不佳——马斯克曾亲自澄清称,展示视频中的叠衣服操作并非由Optimus独立完成。

硬件则是另一道槛。以灵巧手为例,尽管Optimus的最新版灵巧手已是业内顶尖水平,但相比人手还有较大差距。人手约有1.7万个的触觉传感器,而Optimus手部的传感器还远远达不到这个量级。再看腿,人类的腿仅凭四根骨头和两个膝关节,就能完成走路、跳、下蹲等动作,而Optimus目前还无法下蹲。若为提高性能而在机器人的各部位堆叠更多传感器、电机等硬件,不仅将大大提高成本,还会带来空间占用、平衡性和灵活度等问题。

三

中美机器人的"诸神之战"

在自身能力等待突围的同时,Optimus也面临着愈发激烈的同行竞争。

仅在美国就已硝烟四起。亚马逊投资的Digit已可在仓库连续工作7.5小时,实现100%的任务执行自主性,并达成97%的任务成功率。谷歌和斯坦福大学联手推出的Mobile ALOHA2精通备菜翻炒、洗衣浇花等家务,而成本仅需2.7万美元左右,目前远低于Optimus。OpenAI与1X联手打造的EVE可以完成自主居家、办公帮手等任务……

英伟达则另辟蹊径,依托自身的算力优势,做起了“卖铲人“。2024年3月,英伟达推出了通用机器人模型Project GR00T,并提供Isaac平台,计划通过打造平台和产业联盟的方式推进相关工作。

更可怕的对手也许来自中国。2024年,中国的人形机器人新产品频出,令业界瞩目。5月,宇树推出搭载AI技术的新款人形机器人G1,9.9万人民币的售价震撼全球。9月,傅利叶推出新一代通用人形机器人GR-2,搭载全新FSA2.0执行器及全自研12自由度灵巧手。10月,优必选发布新一代工业人形机器人Walker S1,并已进入比亚迪、吉利、富士康等多个企业进行实训。11月,小鹏推出了最新款机器人Iron,搭载小鹏天玑AIOS系统及自研AI芯片,且已在自家车厂生产实训。

除了垂类企业,中国的科技大厂们在2024年也跃跃欲试。

华为正式运营全球具身智能产业创新中心,提供一站式产品技术交易服务,并与乐聚、兆威机电、拓斯达、埃夫特等16家企业签订合作备忘录,涵盖了人形机器人产业上下游。

字节跳动发布了GR-2具身大模型,而基于豆包大模型的AI问诊机器人也正式落地北大医院。

阿里首投人形机器人企业逐际动力,计划在该领域以“自研+投资”的方式向前推进。

腾讯发布首个人形机器人“小五”,聚焦康养赛道,同时继续投资多家机器人企业。小米的自研机器人CyberOne也开始在自家生产线上分阶段落地。

根据《中国人形机器人创新发展报告2025》,2024年中国人形机器整机企业达79家,市场规模约27.6亿元人民币;预计到2025年,市场规模将达到166.3亿元,到2030年将增长至861.0亿元。

图片:宇树机器人在春晚表演

人形机器人百花齐放的背后,是中国正在以举国之力加持这一产业。

2025年3月发布的国务院政府工作报告,首次提及具身智能。十五个部委联合发布的《“十四五”机器人产业发展规划》中提到,2025年机器人产业营业收入年均增速将超过20%,并实现制造业机器人密度实现翻番。工信部在《人形机器人创新发展指导意见》中提出,2027年中国要形成安全可靠的产业链供应链体系,综合实力达到世界先进水平。

各地方政府也纷纷出台机器人相关支持政策,跟随政策而来的是大手笔的资金投入。

比如,北京设立1000亿产业基金,聚焦人工智能、机器人赛道;上海设立具身智能基金,且已在此前设立出资额合计890亿元的三大先导产业母基金,主要投向集成电路、生物医药、人工智能三个领域;广州设立规模达1500亿的产业母基金,主要投向中明确提到了智能装备与机器人领域。

尽管政策和投资的东风拂面,但从灵活度、智能性等维度,目前中国人形机器人的“单兵作战”能力与Optimus相比还有一定差距。不过从产业整体看,中国的实力已足以让特斯拉们胆寒。

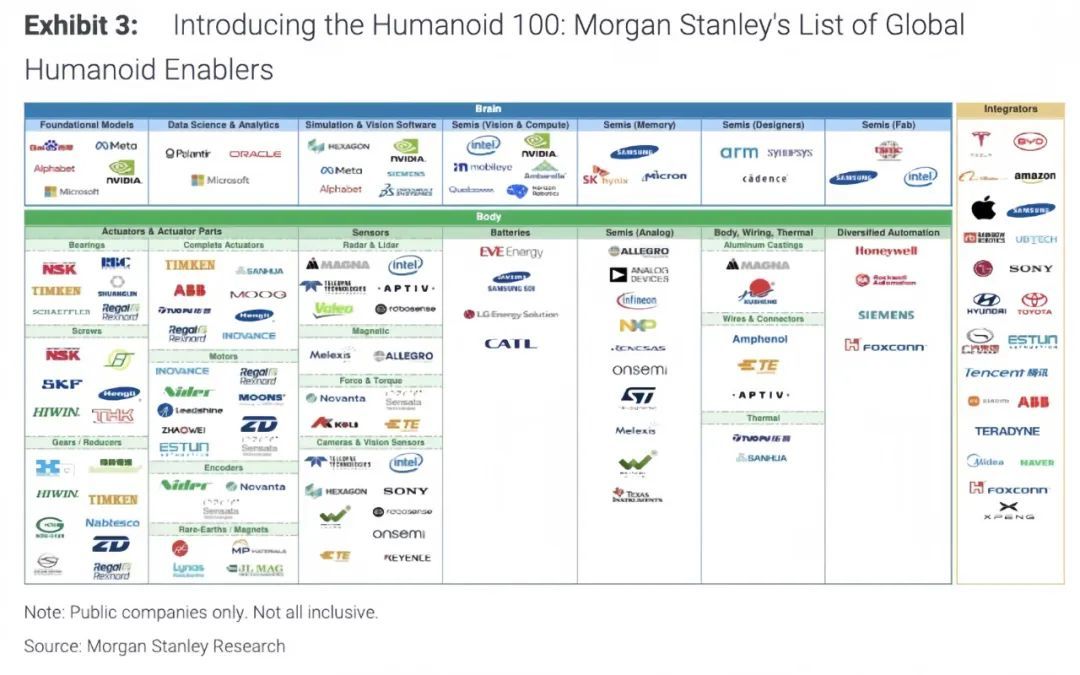

根据摩根士丹利2025年3月发布的研报《人形机器人100:绘制人形机器人价值链图谱》,在全球人形机器人产业链上的100家核心上市公司中,美国和中国已在数量上旗鼓相当,共占总数的七成左右。从细分领域看,欧美主导机器人的“大脑”,中国主攻机器人的“身体”。

美国知名半导体咨询机构SemiAnalysis近日指出,特斯拉Optimus原型机关节采用的谐波减速器大概率来自日本哈默纳科,伺服电机可能采购自德国博世,电池组则极可能来自中国宁德时代,这些关键部件的进口成本超过总物料清单的60%。值得注意的是,部分标注着“美国制造”的组件,实际仍可能高度依赖中国的零部件和原材料,且暂无可行的替代方案。

中国强大的供应链带来的价格优势,使得宇树的G1售价低至9.9万元人民币。而按马斯克的规划,Optimus的理想售价是2万美元左右,且还要等到“年产量超过100万台”之后。

据悉,要在美国制造一款与宇树相同的机械臂,成本约是中国的2.2倍。在定制电池包方面,深圳欣旺达的产品虽然在能量密度比日立低15%,但价格仅为后者的1/3。在谐波减速器领域,中国厂商绿的的性能虽略逊于日本哈默纳科,但售价不到后者的30%。

这些价格差距在已量产的机器狗上体现得更为明显。宇树最新款机器狗Go2基础版的售价为9997元人民币,而波士顿动力机器狗Spot定价7.45万美元。相伴而来的是销量的巨大差异——高工机器人产业研究所(GGII)的数据显示,2024年宇树机器狗的全球销量高达2.37万台,约占全球市场69%的份额,而波士顿动力机器狗销量却仅为两千出头。

供应链不仅决定了价格,也决定着产品的迭代速度。中国工程院院士、阿里云创始人王坚认为,中国企业可以快速低成本地制造出各种原型,有利于在具身智能领域的各种探索。

以另一具身智能产品的无人机为例。总部在深圳的大疆可在数小时内获得所需的各种零部件,从而实现超快迭代。GoPro的无人机项目Karma却因关键制造环节分散在中国、马来西亚和日本等国,每次迭代都需数周。最终,大疆凭借硬质量和低成本迅速占据了全球无人机市场,而GoPro却因激烈竞争造成的利润问题而放弃了Karma。

以上的剧情似曾相识——同样依靠着强大的“中国制造”,中国的电动汽车上演了后来者逆袭的大戏,已连续十年全球销量第一。

巧合的是,正如钛媒体副总编辑胡润峰所指出的,同属具身智能的无人机、电动汽车、人形机器人在产业链上有较大程度的重合,可复用现成的零部件、人才、经验及工艺。事实上,目前减速器、伺服电机、激光雷达、电池等领域的龙头企业正在同时为这三个行业供货。

那么,中国还能在机器人行业续写东方神话么?

马斯克画的机器人大饼,最终会不会充了中国企业的胃?

大幕拉开,拭目以待。