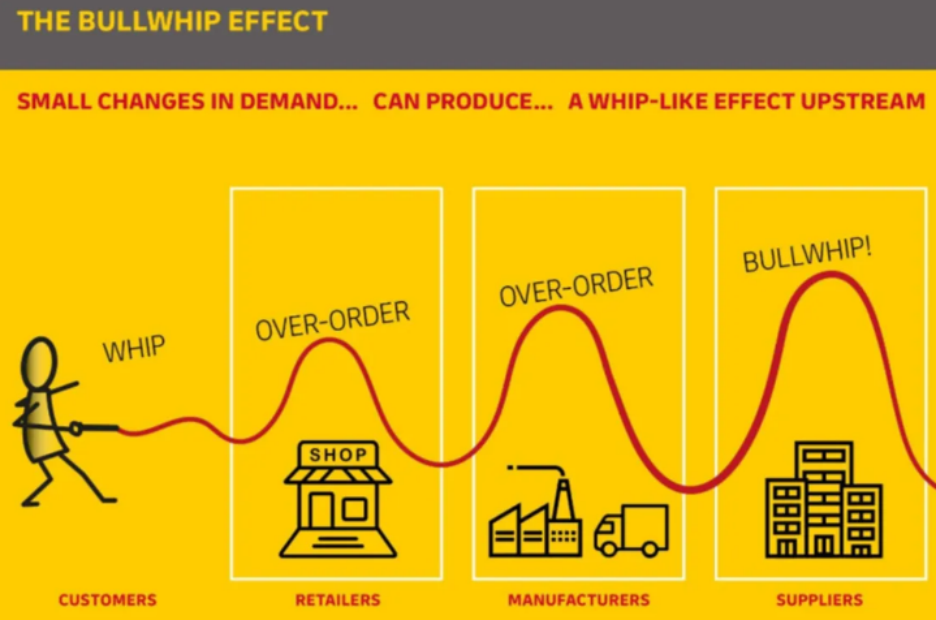

“牛鞭效应”将是2025年一个重要财富密码

独家抢先看

在疫情期间,全球供应链的脆弱性显露无遗,多年来对“及时交付”(JIT)和精益生产的信仰,受到了严峻考验。供应商和制造商积压了前所未有的订单,其定价能力也异常强劲。当全球范围内居家令和社交距离的实施摧毁了服务行业时,工业部门却经历了一次真正的繁荣。

当市场参与者沉醉于看似无穷无尽的需求之中,评论者纷纷表示“及时交付”的概念应该被送进棺材时,大多数人都忘记了关于无常的波斯谚语——就像所有周期一样,“这一切也终将过去”。

麻省理工学院学者、系统动力学领域的奠基人杰伊·W·福雷斯特(Jay W. Forrester),于1961年在其开创性著作《工业动力学》中首次提出了“牛鞭效应”的概念。

1997年,李效良教授及其团队进一步完善了“牛鞭效应”的理论。

在过去六个月中,我们聆听了数十场工业(以及农业)领域的电话会议,这使我们越来越相信,工业板块可能是我们挖掘机会的一片沃土。

许多具有长期增长潜力的工业公司,在2024年的大牛市中被抛售了20%-50%,其估值逐步逼近高个位数至低双位数的正常化自由现金流收益率,为我们提供了极具吸引力的机会。

我们相信,随着周期不可避免地转向,并且长期增长的逻辑在未来12到18个月内得以巩固,这些公司将为我们带来令人满意的风险调整后回报。此外,我相信一些公司具有“复利型”特质。

首先,客户订单中的小扰动会在供应链向上延伸的过程中被放大,形成更大的波动。总体而言,这里有两大机制在起作用:

1) 行为原因:

供应链的每个节点可能会误解反馈和时间延迟。

换句话说,即使客户需求已经开始正常化,零售商可能仍然会基于近期需求的趋势进行外推,从而导致渠道库存过剩。

此外,在疫情期间,消费者因担心短缺而囤积了大量产品,这种过度反应可能被错误地解读为更强的长期需求,而实际上这种需求是更短暂的。

2) 经营原因:

李效良(1997年)的主要贡献在于从信息角度剖析了牛鞭效应。换句话说,即使没有行为原因,供应链中的信息失真本身也足以产生牛鞭效应。

例如,供应链的每个节点都会增加一层安全库存,以应对潜在的不确定事件,这种情况在疫情期间的短缺经历中尤为突出。

结果是,越靠近供应链的上游,安全库存的量越多。此外,由于对短缺的恐惧,供应链中的参与者可能会玩“超额订购”的游戏,故意下达超出实际需求的订单,同时清楚知道这些订单不会完全被履行。

其他因素,例如为了降低采购成本的订单批量化以及因通胀压力导致的价格波动,也助长了牛鞭效应。

供应链的现状:

简而言之,在工业供应链的各个环节积累了大量库存,而现在需求已经正常化,整个链条面临清算多余库存的压力,这导致向供应链上游逐步放大的需求破坏。

从上行到下行的恶性循环:

曾经的需求上行中发生的情况,如今正在需求下行中重演,导致市场参与者对需求减少的简单线性外推。

工业企业未来每股收益(EPS)的预测变得过于悲观,与三年前的乐观预测形成鲜明对比。

股价暴跌,指责声四起,一些在上一个周期顶点进行不当并购的高管们,或那些试图利用客户锁定订单的高管们失去了职位;

重组计划被实施,员工被裁减,精益生产和及时交付(JIT)再次成为行业准则。这种现象与两年前科技周期中看到的情况并无太大不同。渠道和供应商争相清理库存,减少营运资金和整体生产,并将自由现金流用于偿债或回馈股东。

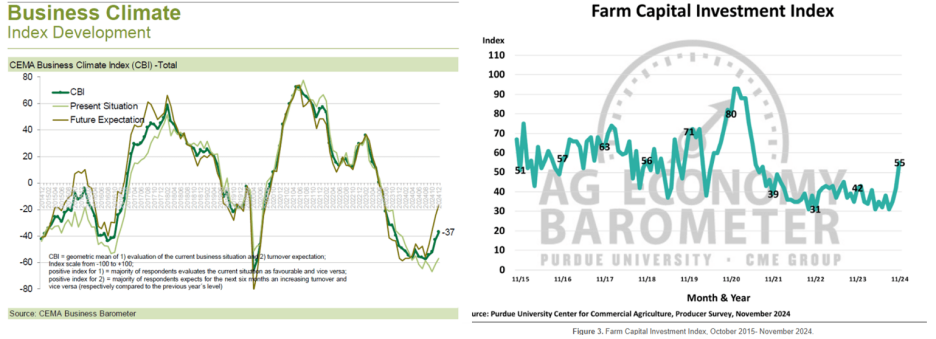

农业设备行业的案例:

例如,我们在二季度信中讨论的三家农业设备制造商——John Deere、Case New Holland和Agco,同时闲置了一些工厂,大幅减少生产以清理经销商的库存。

我们欣赏这些协调一致的努力,并认为库存问题具有暂时性,叠加情绪的极度厌恶,这些因子一道提供了有趣的逆向投资机会,能够利用农业设备销售的长期增长以及向精准农业的转型。

(左图为欧洲的商业氛围/情绪指标,右图为美国的资本投入/情绪指标。两者都低于上个周期的底部。)

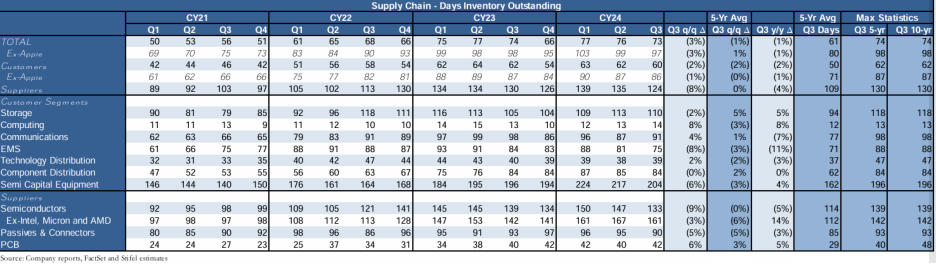

其他工业投资机会:

除了Case New Holland和Agco之外,我们还发现了一些其他的工业投资标的,其中一些属于“渠道”类别,而另一些则是制造商或零部件供应商。这些企业的定位为我们提供了在未来的工业周期中捕捉长期增长的潜力。

对于渠道业务,我们研究了多个行业的库存周转天数(Days Inventory Outstanding),以识别我们认为恢复速度最快的行业。对于零部件供应商和制造商,我们不仅关注其库存的可控性,还特别注重以下几个方面:

1.产品的关键性:产品在客户运营中的核心作用。

2.客户粘性:客户对供应商的依赖程度。

3.进入壁垒:行业中的竞争壁垒及新进入者的阻碍程度。

深度研究与验证:

我们不仅仅依赖财务指标,还与相关公司的管理团队进行了深入沟通,组织了行业专家电话会议,同时还与这些公司的客户和竞争对手进行了交流,以验证我们的看多逻辑。这些对话为我们提供了重要的验证和支持。

工业复苏的展望:

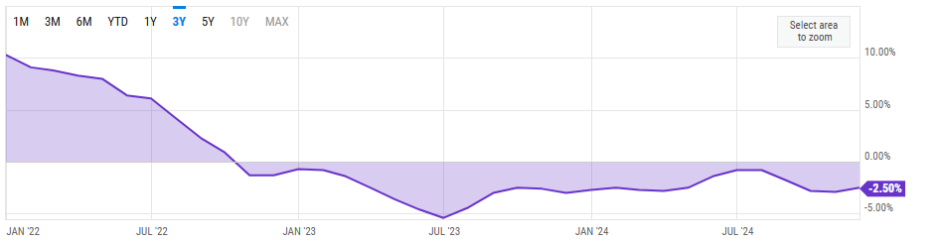

尽管我们无法精确预测更广泛的工业复苏的具体时间,但我们认为中国在2025年的财政刺激政策可能会扭转PPI(生产者价格指数)连续26个月下降的趋势。

这一变化可能为工业企业提供有力支持,并带动行业整体走向复苏。

图为中国的PPI环比增速

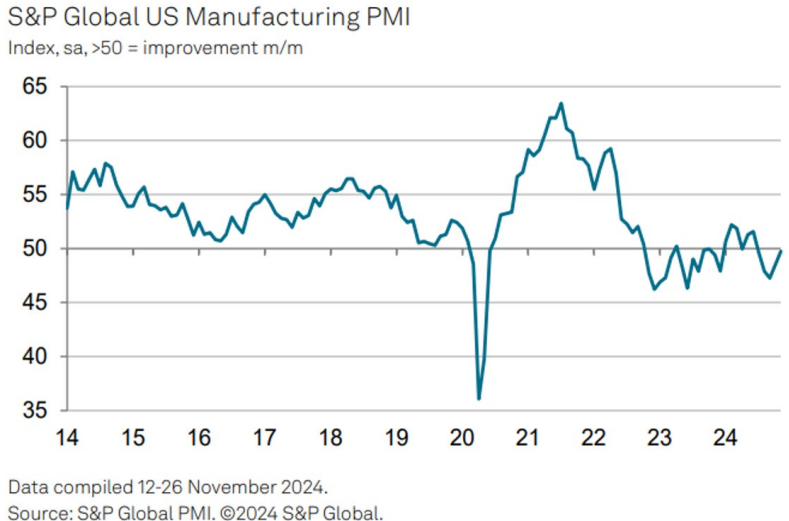

在太平洋的另一边,我们相信,在唐纳德·特朗普的领导下,本土化生产、降息以及更可预测且对商业友好的环境可能也会带来更活跃的美国制造业活动。

即使缺乏明确的催化剂,我们依然相信,随着逐步的正常化以及一个日益数字化和“智能化”的世界,这些业务的增长最终将被重新点燃。由于我们的持仓已经/将变得更加结构化、精简化,更高效且更具股东友好性,加上目前处于低估值水平,它们的潜在上行空间可能相当可观。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”