电视涨价还卖得更好,更多是吃了政策的红利

独家抢先看

即将过去的2024年,AI大模型的落地应用,激发了多个产业的新需求,消费电子行业也随之回暖。与此同时,欧洲杯、美洲杯、奥运会的加持,让更多的消费终端借势增长。

按照往年的规律,密集的大型体育赛事,最受益的往往是电视。作为家庭的娱乐中枢,一直以来都是家人聚在一起的纽带,也成为观看体育赛事的最佳伙伴之一。从欧美市场来看,体育赛事的确刺激了电视消费,但在中国市场并没有奏效,上半年仍处于下跌的通道中,这也与年初的预测相反。

现如今,在多娱乐终端并行的当下,电视已经逐渐从家庭中心的位置上走下,更多的是一种摆设或者说是装饰。更多的存量电视也在家中吃灰,我国的电视开机率已经急速下降到2022年的不到30%。

值得一提的是,体育赛事都带不动的国内电视市场,在下半年借着“国补”的助力,开始回暖,走向增长的态势中。奥维云网(AVC)推总数据显示,今年9-11月彩电市场“量额双增”,零售量同比增长10.0%,零售额同比增长33.1%,“国补”政策对于提振消费的作用明显。

“在国补的刺激下,整个电视产业结构也发生了新的变化,大尺寸和Mini LED电视快速增长”,洛图科技(RUNTO)TV产业链研究总监王先明对作者说道,“2025年全年,中国电视市场将止跌回稳,品牌整机出货量将达到3645万台,同比增长2.1%。”

国补带动回暖,但也不补了上半年的“窟窿”

2023年,多个产业都下滑至冰点,电视行业也不例外。2023年全年,中国电视市场品牌整机的出货量为3656万台,同比2022年下降8.4%。今年年初,多位品牌方和机构都认为,2024年是回暖之年。此前,洛图科技就指出,在2023年的中国市场出货量创下近十年来的新低之后,产业界认为在各方面的利好因素支撑之下,2024年的恢复性增长几乎是板上钉钉的。奈何最终收获的结果严重不达预期,并有较大反差。

其实,在年初,电视市场有抬头的迹象,在1、2月份的表现还是不错的,累计出货量报收于上涨3.1%。当时的多家机构也都是给出了积极的预期,认为中国电视市场已有企稳态势。但是,从3月开始,市场衰退的速度加快,当月跌幅来到了11.3%。

数据指出,上半年,除了1月份的出货量实现超预期增长之外,随后的五个月份悉数同比下降。618大促、欧洲杯、美洲杯以及奥运会齐聚的体育大年促销,均未能抵挡得住中国消费市场的低迷。根据洛图科技(RUNTO)线上零售数据,今年“618大促”(5月20日-6月23日)的销量和销额分别下降了21.6%和15.8%。这点和去年的大促结果一样,2023年的“618”和“双11”,零售总量同比分别下降了近10%和超过20%。

洛图科技分析师朱圆圆表示,体育赛事未对市场规模有明显拉动。对于购买欲望的激发,一方面,从品牌角度可以开发更多的新场景,比如偏向个性化体验场景的“闺蜜机”、会议电视等;另一方面,从产品角度可以通过改善套娃收费、遥控器整改等优化电视体验等;第三,从用户端,引导用户树立正确的家庭观看距离与电视尺寸的关系,减少换大的顾虑;以及强调用户视觉健康的重要性。

在作者看来,不同于兴盛时期,客厅的功能已经发生转变,用户的娱乐方式也有了迭代。在碎片化阅读的时代,电视不再是刚需。对于用户端,在新一代年轻消费理念下,他们更看重优质的体验。显示与内容,是让电视夺回客厅中心的关键。

本以为今年国内的电视市场又会是一片“死寂”,没想到下半年的国补,激发了终端市场的热情。作者了解到,国家以旧换新的政策,对于大家电市场的拉动非常明显,尤其是在7月以后,市场热度大涨,终端反馈从9月开始见效。国内各大电视品牌商都在推出一/二级能效等级的新品,并且上市了很多非常具有性价比的产品。

根据GfK中怡康零售监测,2024年9月,彩电一/二级能效等级产品的零售额份额占比创新高,线上零售额份额达24.1%,较去年同期增加10.4个百分点,线下零售额份额达48.3%,较去年同期增加23个百分点。洛图科技的数据也显示,今年第四季度,中国电视市场的品牌整机出货量预计将达到1120万台,同比增长4.1%。

GfK中国家电事业部分析师Zoey He对作者表示,基于当下的消费热度,以旧换新政策获得切实成效,有效推动了彩电市场的高质量发展。国庆期间的销量,也是双线大幅增长。

只是,由于今年前三季度市场表现过于羸弱,导致从全年的体量来看,国内的电视市场仍是跌倒了谷底。根据GfK中怡康推总数据,截止2024年11月,中国彩电市场整体零售量规模达到2983.7万台,同比-3.0%,零售额规模1184.0亿元,同比增长9.1%。

“预计2024年全年的出货总量将达到3571万台,同比小幅下降2.3%。对比全球电视市场,全年出货总量预计将增加约300万台,达到2.04亿台,修复性增长1.5%,结束三连跌。”洛图科技(RUNTO)TV产业链研究总监王先明说道。

电视涨价越卖越贵,Mini LED受宠

今年的国内电视市场有一个有意思的现象,从出货量上来看,数据是下滑的,但是从销售额来看,却是增长的,量降额增,也成为电视行业结构变化的写照:电视涨价、大尺寸和高端Mini LED受宠。

在作者看来,电视涨价主要是两个因素在推动。其一,是电视市场的结构升级,中国市场大尺寸化趋势不断向上升级;其二,面板价格的居高不下也是关键原因。从供给端看,面板厂当前已经转为灵活控产策略,在多重有利因素的共同推动下,面板价格上涨态势得以延续。

根据洛图科技(RUNTO)零售数据,2024年“双十一”促销期从10月14日至11月11日,零售量同比微幅增长0.8%,零售额同比增长16.3%;零售均价达到4381元,同比增长15.4%;平均尺寸达到68英寸,同比提升了3英寸。行业第一尺寸是75寸,零售量份额高达30.5%,其次是65寸和85寸。75寸及以上电视的零售量和额同比均提升20%以上,销量份额超过50%。

洛图科技(RUNTO)TV产业链研究总监王先明表示,2024年全年,预计全球LCD电视面板出货量将达到2.27亿片,同比微增0.8%,而出货面积的同比增幅约在5%左右。现阶段“国补”主要刺激的是存量更新,是在现有需求下的“产品升级”,因此小尺寸低端电视快速缩量,对电视市场的销量带动相对有限。

GfK中国家电事业部分析师Zoey He也给出了同样的观点,在国补政策之下彩电能效等级结构产生了大变革,一二级能效产品的市场份额快速提升,从年初不足20%的零售额份额直接拉升到接近70%。而一二级能效产品的增多,也进一步促进了彩电平均尺寸再扩大。

不仅仅是在政策推动下的上升期,三季度的表现也是如此。分价格段来看,第三季度,4000元及以上价格段的销量同比全线增长,合并销量份额达到42.7%,同比提升6.4个百分点,其中5000元及以上的量份额达到34.2%,同比提升4.9个百分点。

从尺寸角度看,第三季度,75英寸已经成为零售量第一大尺寸,销量份额达到20.8%,较去年同期提升2.0个百分点。同时,75英寸及以上超大尺寸的销量份额达到31.9%,同比提升5.9个百分点。其中,85英寸的销量同比大幅增长48.4%,100英寸的销量同比增幅更是高达182.7%。

电视越卖越贵的同时,高端电视已经率先复苏。研究机构Counterpoint Research报告指出,2024年,高端电视销量和收入预计将分别同比增长22%和15%。从2023年到2028年,高端电视销量和收入的复合年增长率(CAGR)预计将分别达到10%和4%。不仅如此,从显示技术的角度来看,高端市场的增长,Mini LED成了主推力。

现如今,越来越多的用户对画质的要求更高,加上显示技术的迭代升级,更高端的电视成为更多人的追求。最近两年,成本相较于OLED更低的Mini LED电视加速发展,更是推动了电视产业的升级。根据市场调研机构DSCC发布的数据,在今年第二季度,Mini LED完成了对OLED的首次超越,拿下高端电视榜首。

根据GfK中怡康推总,2024年截止11月,MiniLED电视零售量达到379.3万台,同比增长347.1%,零售额达到318.8亿元,同比增长192.0%,涨势十分迅猛。GfK中国家电事业部分析师Zoey He对作者表示,“从产品技术层面来看,2024年为彩电市场增长赋能的是MiniLED电视。MiniLED电视以其分区控光等技术优势,相比之下更加节能,因此基本上都是一级和二级能效产品,成为能效等级升级变革中的得势者。”

电视产业暖春到来,低开机率难题仍待解

需要指出的一点是,当下电视市场的增长,更多的是更新换代需求占据主导地位,新增需求比例较低。换句话说,政策的推动,是导致用户换机的主要理由。

从目前国内电视市场的走势来看,国补的延续,将让其在2025年迎来持续的上涨。洛图科技(RUNTO)预测,2025年全年,中国电视市场将止跌回稳,品牌整机出货量将达到3645万台,同比增长2.1%。

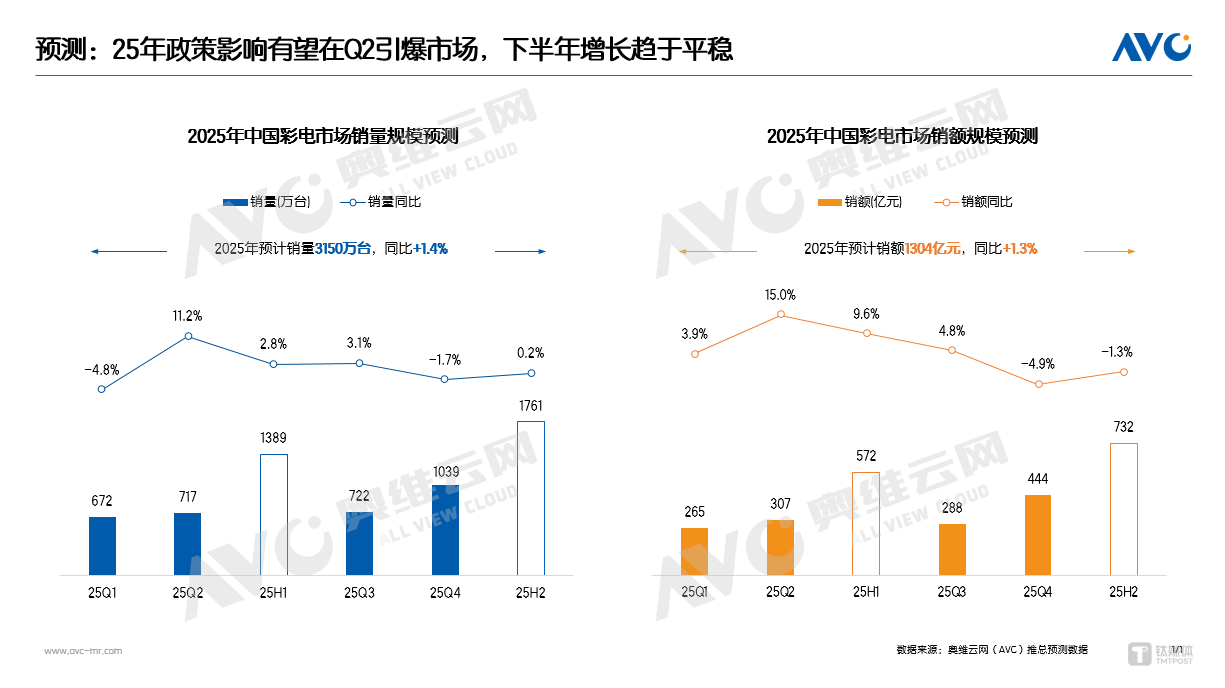

奥维云网(AVC)推总预测数据也显示,2025年中国彩电市场两大需求基本维持稳定,在此基础之上,彩电市场零售规模有望迎来小幅回升。全年来看,2025年中国彩电市场零售量有望达到3150万台,同比小幅增长1.4%,零售额将达1304亿元,同比增长1.3%。

图片来源:奥维云网

同时,从房产家装市场的角度来看,一些向上的风向和政策,也刺激了电视等家电的需求。此前,土巴兔创始人及CEO王国彬就曾表示,2024年平台用户总规模增长21%,最近中央经济工作会议提到可能出一些比较积极向好的宏观政策来去刺激激发内需稳定模式,所以对新一年楼市稳定或者起稳回升还是充满期待的。

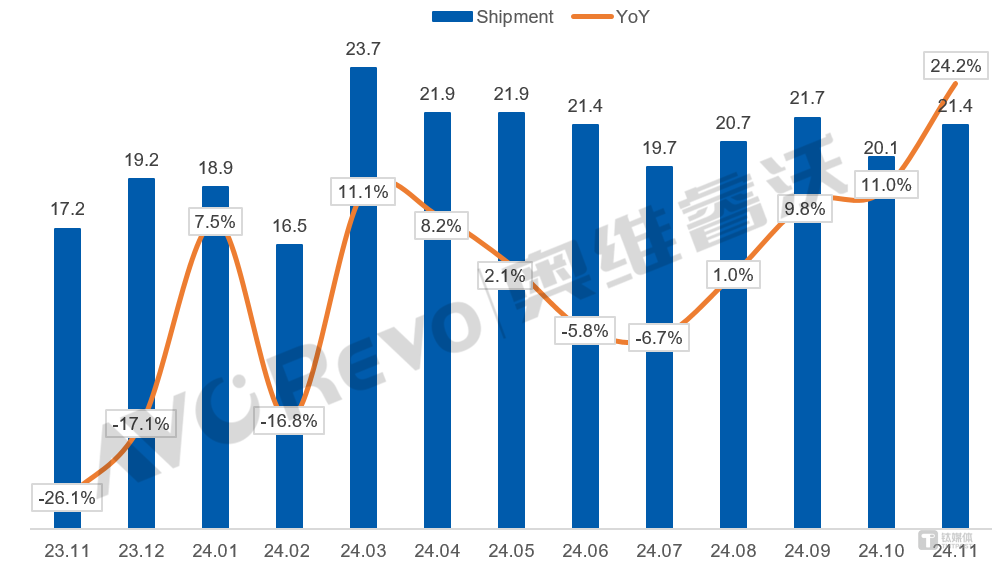

2025年,电视产业的回暖是大概率的,终端的积极反馈也将传导至上游供应商。并且,大陆系面板厂“控盘策略”决定市场走向,占比近七成的中国大陆系面板厂,完全掌握着面板业的话语权。洛图科技(RUNTO)TV产业链研究总监王先明对作者指出,价格变化只是表象,波动放缓、周期性弱化,均意味着面板行业将迎来盈利稳定增长的时代。

23.11-24.11全球电视面板出货量及同比表现

上下游产业的回暖,给了整个行业信心。但仍需要认识到的是,这次更多的是政策推动,电视本身开机率低的问题,仍然没有解决。TCL创始人、董事长李东生也曾提出,从中国高清显示产业的基础条件、硬件来看,我们是领先的,为什么中国电视开机率这么低呢?这些问题需要社会各界一起思考,共同寻找原因。

“希望相关部门以及产业能够找到存在的问题和困难并进行解决,要想办法破局,增加电视用户的开机率,增加电视内容吸引力,让更多的社会资本愿意投到高清显示产业,让该产业成为中国高质量发展的重要组成部分。”

虽然不是电视行业从业者,但从产业的角度来看,王国彬认为,“行业的变化是因为消费者发生变化,我们要去迎合他去变化。现在比较大的变化是AI,我觉得AI可能推动产业变革的机会。”

的确,今年AI大模型的加速落地应用,让消费电子产业迎来了新的创新点。IDC预计,2024年中国市场上搭载AI功能终端设备将超70%,AI终端占比将达55%。不过,在电视端,目前并未看到更为深入的融合。

TCL实业首席技术官孙力曾指出,现在AI很热,是一个万金油,哪都能用。大模型对用户意图理解得非常好,也是一个很好的增量。但是,现在谈到AI范式,更多是讲软的和虚的东西,而我们消费者使用的东西是以实体存在的。

作者也认为,电视不同于手机和PC,有着自己独有的属性,在与AI技术结合的过程中也要考虑原有产品的运作模式和功能特点,其大屏的属性决定了对用户的第一吸引力还是显示和内容,AI不是目前的最优解,难以成为行业止衰的解药。如果不以用户体验为中心去融合AI与电视技术,只会制造出更多的累赘功能。

可以预见的是,明年随着大尺寸、Mini LED、高能效产品渗透率的持续走高,将会带动2025年中国彩电市场的零售额进一步提升。但是,在一片“欣欣向荣”的背后,当国补等政策红利褪去后,电视市场能否找到承接的新刺激点,还存有很大的疑问。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”