元保IPO:第二大人险分销商,2元费用换1元收入,合规性存伏笔

2015年,保险营销员资格考试取消,面对这个低渗透率的市场,险企们纷纷采取人海战术,让“卖保险”成为一项近乎“无门槛”的工作,一度成为职场人的保底选择(与滴滴司机、外卖员相似)。

粗放式的发展和高提成的吸引,让大量的散兵游勇进入保险业,营销人员数量从2015年的500多万持续增长至2019年的912万。

近乎全民皆兵的营销战术,让行业增速提前兑现——同期的保费规模从2.4万亿元猛增至4.3万亿元。但高度同质化的保险产品在存量市场中的竞争更加激烈。

承压之下,险企们开始弃量寻质。

由于营销团队波动大、人员素质低、脱落率高一级误导客户等因素在竞争环境中愈发显著,行业就此开启了一波浩荡的“清退潮”,叠加保险佣金压缩严重、无职业保障等原因造成的自然流失;保险营销人员数量自2019年开始下滑,至2023年年末仅剩余281.34万人(较峰值减少7成)。

人数减少,但营销和增长还得继续,险企们开始寻求数字化等科技手段来实现提质增效——元保,就诞生于行业拐点处。

从成立到冲刺纳斯达克,仅用了短短四年的时间,从元保身上可以发现,“AI + 保险”的故事讲到了卖“铲”章节了。

01,AI+保险,第二大互联网人险分销商

元保,成立于2019年12月,自2020年6月取得全国性的保险经纪代理业务(保险分销)牌照后开始在通过互联网分销人身险。

公司的创始人为方锐,成立元保之前曾担任网易集团副总裁及技术部负责人;在长达17年的网易职业生涯中,方锐建立了网易支付、创立了网易电商事业部(孵化了虚拟电商、网易考拉等项目)、代表网易与传音设立合资公司(传易互联)并出任CEO。丰富的互联网与金融底蕴让方锐选择“AI + 保险”作为生涯的新起点。

按照首年保费额计算,元保目前为国内互联网个人人寿、意外及健康保险市场第二大分销商和最大的独立分销商。

线上分销并非元保首创,方锐在网易就曾经孵化过在线保险项目,但运用人工智能实施精准分销的方式是元保的亮点。

AI与产业的结合,底层逻辑皆是来自数据库和算法库形成的各种类型的模型的落地。元保亦是如此,其商业模式的起始点在于:预测需求。

例如分销业务:通过用户模型分析和预测不同类型的群体的保险需求,再利用媒体模型进行曝光吸引潜在消费者,最终利用产品模型与活跃用户相匹配撮合交易,用户在平台购买保险产品后公司抽取佣金。而系统服务业务是分销业务底层逻辑的泛化,主要为保险公司提供精准营销和客户分析。

02,每1元分销收入,需要近2元营销投入

基于需求预测到价值链闭环,元保的保险分销流程基本与线下营销员完成保险销售的流程几乎是一致的,但只是形式上的一致。

要知道,元保成立的时候,恰恰是国内保险营销人员数量最高峰的2019年,九百多万一线人员的竞争场面想想就知道有多激烈了;但是,竞争主要集中在中高价值的险种,客单价低且提成少的耗时费力的险种很难驱动营销人员;而元保,通过AI赋能和线上化销售,咽下了这盘残羹剩菜。

假设提成比例皆是5%,一单100万的险单和一百单1万的险单,仅时间就足以在“手动”中拉开差距。

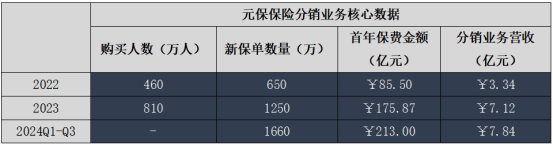

从数据上看,2022年和2023年,通过元保购买保险的用户数量分别为460万人和810万人;2022年至2024年前三季度,元保撮合的新保单数量分别为650万、1250万和1660万,首年保费金额分别为85.5亿元、175.87亿元和213亿元。

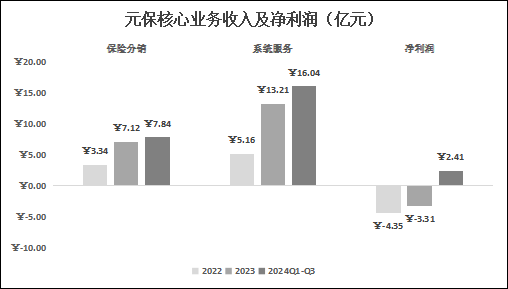

以抽佣闭环的分销业务的收入水涨船高:2022年至2024年前三季度,元保的分销业务收入分别为3.34亿元、7.12亿元和7.84亿元——但是,惊人增速的背后,是一门极为艰苦的生意。

元保分销的保险产品99%以上是以医疗和重疾为主的短期险,本身不具备展期保障(2022年和2023年平台活跃用户的留存率仅有11.3%和27.6%),平均1300元左右的年客单价和险种的风险敞口使得佣金低,单件佣金约50元、佣金率仅4%左右。

薄利多销是走量产品实现规模利润的核心,但是本身不具备流量基础的元保,需要为分销业务打造渠道,而但凡跟“互联网引流”相关的无不需要发动钞能力:

2022年至2024年前三季度,元保的销售费用为6.57亿元、14.62亿元和14.16亿元,整体上相当于每1元的分销收入需要近2元的营销费用。

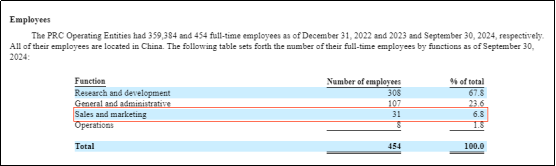

这是AI赋能这门生意的BUG,因为追求效率和去人化的服务流程,使得分销的险种必须是“简明扼要的”,像医疗、重疾这类短期险就符合该属性;重要的是,这类型产品容易引起冲动性、焦虑性的消费,不需要像大额、长期保险得反复跟进(整体员工就454人,营销人员就31人还是To B的)。

就这种“倒贴”的模式,元保还能在2024年前三季度实现首次盈利,为什么?

03,卖铲效应显著,合规性存伏笔

元保能够在短短4年的时间便实现盈利,得益于其系统服务业务,通过为合作的保险公司提供精准营销服务、客户分析服务等取得收入,主要是利用自身的媒体模型和用户模型为险企提供更高效的销售策略。

目前,元保累计开发了700多个媒体模型、3100个用户模型和700多个产品模型,这些模型的相互结合能够让保险公司的营销和产品设计更具针对性。

2022年至2024年前三个月,元保的系统服务业务收入分别为5.16亿元、13.21亿元和16.04亿元,占总营收的60.71%、65.6%和66.94%,这把“铲”才是元保的核心。

卖“铲”吸金效应显著,但持续性值得验证。

近两年,国内保险业整体承压,尤其是2022年全行业的原保费增速仅有4.58%(部分险种还出现下降),政策对行业的监管越发严格,代理人数量锐减和银保渠道的重塑,让险企们不得不寻求新的营销方式。

像元保这种AI赋能的营销方案供应商迅速成为香饽饽;元保自然也乐见其成,往好里说是给营销赋能,但实际上是险企大佬们的一场改革与试错。

但是,不论是分销保险还是为卖“铲”给险企,元保的一切都是围绕着B端客户。

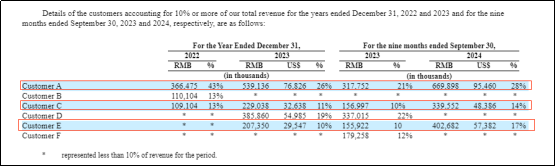

尽管服务的客户数量从2022年的56家增长至2023年的69家,但是业绩增量却高度集中:2023年和2024年前三季度皆为前六大客户的且占比超过10%的有三家,贡献营收比例从去年的41%提升至今年的59%,三家客户带来的业绩增量为7.81亿元,占全部增量的87.26%。

问题在于,保险产品本身高度同质化,大客户们极有可能会限制元保进一步卖“铲”,高度竞争的环境中是不允许元保身在曹营心在汉的;

而元保的模型并非独家(现有竞对有众安、有家等,新进者如最近迈富时与乐橙云服携手启动AI+保险项目),当越来越多超级营销员出现的时候,技术的溢价也会快速消失,最终没有用户沉淀能力且依赖大客户的元保该如何延续“卖铲”之后的故事?

此外值得注意的是,在黑猫投诉平台上,关于元保的累计投诉量近1200条,主要涉及虚假宣传、诱导营销、莫名扣费等。其中质疑低价“套路保”的情况层出不穷。

实际上,这是保险行业模式创新类产品顽疾,元保亦在招股书中表示,如果无法获取或积累足够的数据、数据包含缺口或不准确之处,可能无法推荐最适合的保险产品和服务,进而影响到公司业务。同时,若对第三方信息保护不当或不当使用此类数据,也可能承担相应法律责任。

如是,合规性问题是实则恰是元宝商业模式的一大伏笔。

04,IPO另有深意

元保本身并不卖保险,赚的是险企的钱,一切围绕着提高保险公司的销量,头重脚轻导致用户端服务不到位(“0元/1元保”等诱导宣传、用户投诉“乱扣费”),这是需要加以平衡的。

此外,元保其实并不缺钱,井喷的业绩让账面上躺着11亿元的现金,本身轻资产模式对于扩张而言不着急5000万美元,冲刺IPO或许更是为投资者寻求兑现渠道——

自2019年底成立至2021年5月,从种子轮到C轮共4轮融资,其中C轮融资近10亿元人民币(由源码资本领投,凯辉基金及老股东山行资本、北极光创投、启明创投、SIG跟投),当时估值就已经超过10亿美元了。