礼来“试错”,来凯“富贵”

凭借替尔泊肽的大卖,礼来成为全球毫无争议的“药王”。对于国内药企而言,如果谁能与礼来达成合作,那么必定会受到投资者的追捧,来凯医药就是这样一个“幸运儿”。

11月20日,来凯医药发布公告,将与礼来签订意向临床合作协议,共同推进核心产品LAE102针对肥胖适应症的临床试验。其中,礼来将负责执行一项I期研究并承担相关费用,而来凯医药则继续保有LAE102的全球权益。

虽然这项合作并没有任何的款项交易,礼来仅承担少量的研究成本,但消息公布后来凯医药股价还是受到了投资者的热烈追捧,股价当日大涨48%。

从表面看,来凯医药获得了礼来的青睐,所以投资者才会有如此热烈的反应。但如果投资者站在礼来的位置思考问题,就会发现这只不过是礼来的一次简单“试错”,甚至没有耗费任何BD费用,几乎相当于一次“白嫖”。

01

礼来豪赌“增肌药”

爆火的减肥需求,造就替尔泊肽很可能成为礼来未来十年的业绩增长主线。拥有如此强力的大单品,礼来首要做的事情就是想办法巩固替尔泊肽的统治地位,建立起属于它的产业护城河。

基于此,礼来将目光聚焦于能够与替尔泊肽形成互补的产品线上,而能够起到增肌减脂作用的ActRII抗体无疑就是替尔泊肽的黄金搭档。

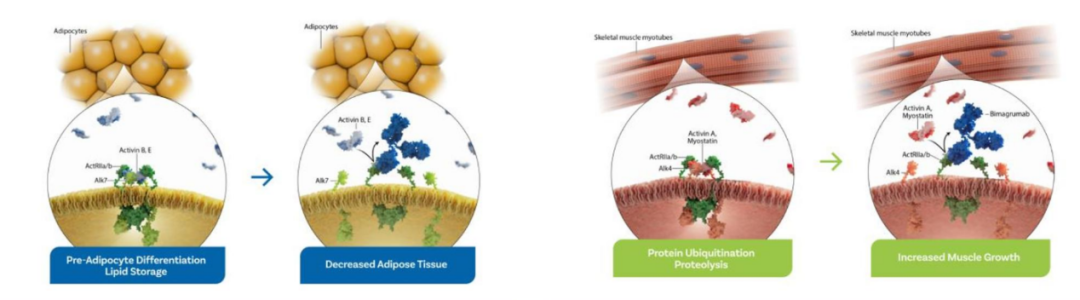

ActRII是一种在脂肪和肌肉细胞中都有表达的激活素受体,其传导信号的活化,会引起肌肉细胞萎缩和脂肪组织中脂肪的累积。如果能够将这一信号通路阻断,那么就极有可能在减少脂肪积累的同时,增加机体的肌肉量。

图:ActRII增肌减脂原理,来源:太平洋证券

一直以来,GLP-1药物虽然减肥疗效出众,但也存在肌肉流失的缺点,若将ActRII药物与GLP-1药物联用,极有可能大幅提升GLP-1药物的减肥效果。如果礼来真的探索出“GLP-1+ActRII”的新思路,那么无疑将会大幅提升替尔泊肽在减肥领域的竞争力,因此礼来决定重金入局。

2023年7月,礼来以19.25亿美元收购Versanis公司,获得ActRII增肌减脂药物Bimagrumab。要知道,在两年Bimagrumab还是诺华旗下的药物,但由于在其他适应症的临床中接连失败,最终诺华仅以7000万美元的价格将其出售给了刚成立不久的Aditum公司,礼来19.25亿美元的出价几乎是当年诺华售价的27.5倍。

如此高的溢价充分表明了礼来的决心,今年10月礼来正式启动了Bimagrumab联合替尔泊肽增肌减脂的II期临床试验,就是希望能够将替尔泊肽塑造成坚不可摧的“减肥药”堡垒。

02

一次精准“试错”

既然礼来已经重金收购了ActRII药物,那么为何还要与来凯医药开展合作呢?这其实就是一次极低成本的“试错”。

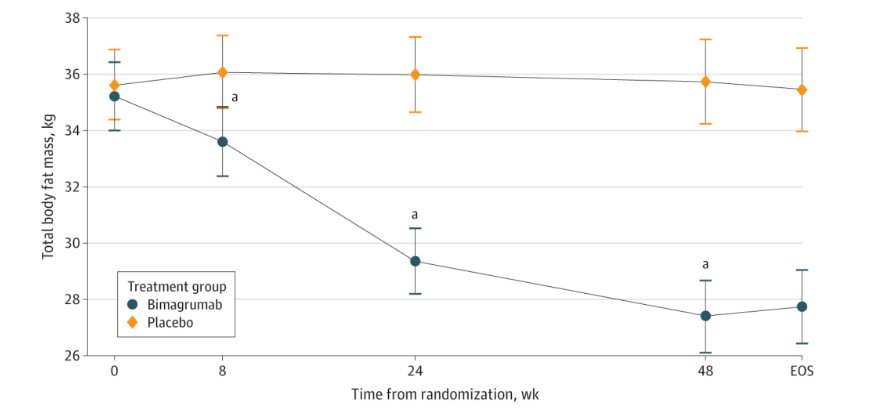

之所以礼来会收购Bimagrumab,其核心原因在于其单药减重的IIa期临床试验数据较好:第48周数据显示,可使受试者脂肪质量减少20.5%,腰围减少9.0厘米,去脂体重增加3.6%,而且患者在停止治疗12周内并未观察到体重反弹。

图:Bimagrumab对总体脂的影响,来源:公司公告

但在优秀的减重疗效背后,Bimagrumab却依然存在诸如肌肉痉挛、腹泻等副作用,甚至有5例患者(约14%)在IIa期临床试验中因不良事件而导致研究终止。尽管这并没有影响药物的疗效,但若将药物适用范围过大,这样的副作用概率肯定是难以接受的,因此礼来必须想办法找到诱因。

从原理上看,Bimagrumab是一款ActRIIA/ActRIIB双靶点抑制剂,双靶点往往就意味着会产生广谱抑制,极有可能造成副作用的诱因就存在于此。所以礼来决定在推进临床的同时,做一次对照试验。

由于来凯医药的创始人吕向阳博士恰是Bimagrumab的共同发明人,而LAE102又是一款ActRIIA单抗。礼来可以通过获得的LAE102试验结果,与Bimagrumab进行直接对比,进一步锁定导致副作用的原因,并尝试加以改进。

结合礼来激进的BD风格,其对于LAE102更多是试水性质,并没有特别多的期待,否则也不会不出首付款了。当然,如果后续Bimagrumab效果较差,而LAE102效果出众,那么亦不排除LAE102“转正”的可能,但这些全都要靠最终的数据说话。

关于礼来与来凯医药的合作,更像是一种资源互换:礼来低成本完成了试错,来凯医药获得了礼来的背书。

03

礼来撑起的赛道

ActRII完全是靠礼来一家撑起来的靶点。

在礼来重注之前,Bimagrumab实则已经经历过多次临床失利。2014年,依托于ActRII机制优秀的增肌效果,诺华决定将Bimagrumab推进临床,用于治疗包涵体肌炎。虽然初期临床数据不俗,但错过了IIb期试验的主要终点,最终只能以失败收场。除包涵体肌炎适应症外,Bimagrumab还曾在慢性阻塞性肺病、癌性恶病质等适应症进行过尝试,均没有实质性进展。

多次失败后,诺华最终将减脂增肌作为Bimagrumab的最后一搏。2019年,诺华正式推进Bimagrumab关于减重的II期临床试验,并且取得了不俗的效果。与安慰剂组相比,Bimagrumab组患者全身脂肪质量显著减少20.5%,去脂体重增加3.6%。正是基于II期临床数据的成功,诺华才成功将Bimagrumab以7000万美元的低价转手给了Aditum公司。

对于ActRII靶点,礼来是具有明显倾向性的。Bimagrumab是礼来重注近20亿美金买来的药物,而LAE102则是一次低成本的合作,孰重孰轻相信大部分投资者都能很清晰地看出。

如果没有礼来的入局,那么ActRII靶点很可能并不会有太多的市场关注度,即使礼来豪掷近20亿美金去重注这个靶点,也很难吸引更多的巨头去跟进ActRII减重策略。换句话说,在ActRII靶点这个被礼来撑起的市场中,想要找到其他的大买家并不容易。