豆包是如何坐上流量王座的?

独家抢先看

在AI大模型训练上,有一种“暴力美学”的说法,即只要Scaling Law成立,就意味着算力越大、数据越多,就能得到越强的大模型——简而言之,就是“大力出奇迹”。

众所周知的是,在字节跳动内部,同样有着“大力出奇迹”。张一鸣一向笃信“大力出奇迹”。2019年,他在字节跳动七周年庆的内部演讲中曾说过,“回头看,开始的时候我们的很多方法并不好,但是很努力、很专注,大力出奇迹。”

一定程度上来说,如今“大力出奇迹”已经成为字节的“爆款公式”,组合超级流量与算法,再结合重资本与强运营,迅速积累用户。

今日头条、抖音、西瓜视频、火山小视频等等都是字节“大力出奇迹”的产物,在AI时代,这个名单中或许还应该再加上豆包。

今年5-7月,豆包APP日新增用户从20万迅速飙升至90万,并在9月率先成为国内用户规模破亿的首个AI应用。量子位智库数据显示,截至11月底,豆包2024年的累计用户规模已超过1.6亿;11月平均每天有80万新用户下载豆包,单日活跃用户近900万,位居AI应用全球第二、国内第一。

相对竞争对手而言,字节跳动的AI起步相对较晚:国内百度、阿里巴巴、商汤、科大讯飞在去年3月开始都陆续推出了大模型新品和AI应用,而字节跳动的“豆包”则是在同年8月才“姗姗来迟”。

迅速起量的秘诀之一,还是在“大力出奇迹”。

实际上,目前花钱投流买量已成为AI产品启动一个最直接快捷的方式。从刷短视频时突然插入的大模型广告、社交平台跟帖回复流中出现的AI应用跳转链接,到路边巨大的AI应用广告横幅,AI应用厂商,特别是头部公司们,在烧钱投放广告上毫不手软。

伽马数据显示,10月国内头部AI应用广告投放金额超4亿元,近半年翻了5倍;环比上升24.51%,连续6个月攀升。广告投放金额居前的5家公司中,Kimi与腾讯元宝金额分别环比增长172%和326%,即梦、豆包、猫箱则全部为字节旗下产品。

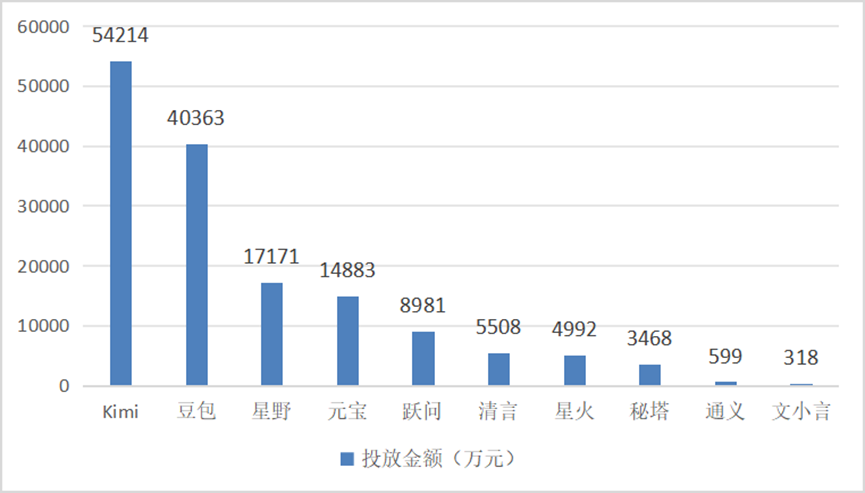

将时间线拉长,AppGrowing数据显示,截至11月15日,Kimi、豆包、星野等国内十款大模型产品,今年合计已投放超625万条广告,投放金额达15亿元。

图|今年以来(截至11月)国内十大AI应用产品投放金额(来源:搜狐科技)

在各家的投放渠道中,基本都离不开字节的巨量引擎(字节跳动旗下广告投放平台,涵盖今日头条、抖音、西瓜视频等营销资源),而背靠字节的豆包,更是将流量池的优势发挥到了极致。

至于10月投放金额位列第一的Kimi,自今年3月起几乎每个月的广告投放都在上千万,据AppGrowing预估数据显示,10月这一数据更是激增至2.22亿元左右。Kimi创始人杨植麟不久前被问及投流成本时曾表示,“对我们来讲,最核心的是把留存和getting growth(增长)做好。适当的投放是需要的,但是需要平衡好(几方面的关系)。”

“黑红也是红”

在大洋彼岸的旧金山,AI初创公司Artisan一则铺天盖地的广告在这几天引发了巨大争议。

Artisan主要卖的是客户服务和销售工作流程软件,广告语也相当简单粗暴:“别雇人类了,AI员工的时代来了”。Artisan首席执行官Jaspar Carmichael-Jack对于争议有些不以为意,“这些广告是有点反乌托邦,但这就是AI。世界正在改变。”

他表示,Artisan希望通过这种方式吸引人们的关注——换句话说,“黑红也是红”。对于AI应用公司来说,打开知名度、吸引客户才是眼下的重点。

图|Artisan在公交站牌上投放的广告

不止是Artisan,海外的AI应用公司们也在当地极力打广告,例如汇聚了诸多AI企业的美国旧金山和硅谷地区。

中信建投本周发布的草根调研显示,过去半年来,这些地区出现了大量企业级服务及AI服务的户外广告牌,广告主包括数据供应商Snowflake、SaaS公司SAP、客户管理服务商Salesforce、定制化AI应用公司C3.ai、办公软件供应商Notion AI等等。

图|当地AI相关广告

不仅如此,之前Claude的广告已经出现在迈阿密机场,Character.ai的广告也打到了YouTube上……

分析师指出,AI产品进行广告投放之后,可以提升企业内部及个人用户使用AI的渗透率,进而打开长期商业化的空间。

投放意在变现 B端已抢跑

博弈营销、争夺流量、抢夺客户——技术研发之后,全球AI行业的新一场战役已经打响,商业化飞轮已经开始转动。所有AI玩家、特别是AI应用公司的面前都摆着一个共同议题:AI能变现吗,怎么变现?

如今,国内外AI应用的商业化模式仍旧处于形成的早期阶段,方正证券梳理了四类商业化路径:

①MaaS按量计费:通用或专用模型提供商按照用户的tokens消耗量计算费用,或通过单点工具按照内容量收费,这也是当前模型类厂商的主流商业化路径;

②SaaS订阅收费:更适用于场景类、专业化的应用,相关厂商的优势在于更精准的营销、需求把握及客户绑定;

③解决方案及实地部署:为具有强付费能力的大B/G端客户,根据其对算力和数据的个性化需求,提供契合行业和业务场景的定制化服务;

④流量变现:主要适用于C端客户群,依靠针对C端需求推出单点工具,吸引流量积累,之后通过广告投放等获取收入。

而在变现这条路上,相较于C端应用,B端产品或许已经暂时领先。中信建投也指出,AI应用广泛覆盖C端用户,B端付费意愿更强,有望率先爆发。

比如美股这个财报季,Salesforce、Shopify、Palantir、AppLovin、Innodata、Docusig、Rubrik等多家海外面向B端客户的AI应用公司都迎来了强劲增长,不仅营收、净利润超出外界预期,付费用户规模也在不断攀升,还有多家公司给出了颇为乐观的业绩前景。

统计数据显示,从客户群体看,当前国内AI应用81%都选择覆盖C端客户,显著高于B端的50%。但从收费模式看,93%的B端应用已开始收费,会员制订阅/按需付费/一次性付费占比分别为50%/30%/13%;相比之下,目前C端应用中仍有43%免费向客户开发,会员制订阅/按需付费/一次性付费占比则分别为29%/15%/12%。

砸钱投放圈客户,然后呢?

烧钱式营销未必能获得高用户留存率。目前C端AI产品的用户尚未进一步形成使用习惯,留存率仍低于移动互联网产品。量子位智库数据显示,11月APP端中,豆包AI和Kimi的平均三日留存率均约28%,平均七日新增留存率约18%;文小言和智谱清言的三日留存率超22%,腾讯元宝三日留存率接近22%。

“烧钱圈用户”是AI应用变现的最终答案吗?显然不是。

今年以来在投流策略上堪称“激进”的Kimi,虽然打出了名气、获得了用户,但仍在商业化这条路上摸索前进。Kimi还在不断地推出新品的背后,一定程度上来说也是对应用场景和变现钥匙的频繁探索。

更重要的是,放眼目前国内甚至是全球的C端AI产品,大多以聊天机器人(Chatbot、或称AI对话)类为主,其网络效应有限,变现方式主要是付费订阅形式。在付费逻辑还没有完全跑通的情况下,AI应用公司何去何从?

本周有媒体消息称,字节内部判断,付费订阅模式在中国不太可能走通;而时长和轮次太低,又导致潜在的广告空间较小,这都构成了这类产品的隐形天花板。

在这一背景下,字节管理层判断AI对话类产品可能只是AI产品的“中间态”,长期更理想的产品形式,大概率需要更视觉化的用户体验、更低的用户使用门槛。因此,字节已提升即梦的产品优先级,尝试用新路径打造AI时代的“抖音”。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”