为什么英伟达很贵,联想等就不行

独家抢先看

文|李智勇

如果把英伟达看成卖服务器的,然后和服务器厂商比,你会有下巴要被惊掉的感觉,完全没可比性。也想不懂都是顶级厂商为什么这一个可以等于另外的几百个。实际上,硬件的公司几乎就没有这么值钱过。过去我们总说的5大科技巨头全是软件应用公司。那这次为什么英伟达不一样呢?

英伟达= 微软+ Intel+ 联想

单纯拿英伟达和服务器厂商或者芯片公司比的话,其实根子上就比错了。

拿PC或者服务器产业链作类比,现在的英伟达更像微软+Intel+联想/Dell。

是系统提供商也是芯片提供商,所以才这么贵,并且因为自己的生态已经形成,很难竞争。

过去大家总说,在一个较大的生态里,很少有人达到过微软的控制力。

形象讲就是在Windows生态里这公司说一不二,差不多可以点杀任何一个人。

别看现在微信等很牛,如果回到只有PC的那个时代,微软一样可以点杀。

现在看起来,在AI生态里英伟达有希望和微软比一比,虽然还是弱一些。

之所以不能说完全超过的原因是,在它的应用层上面还有大模型公司。OpenAI等又做了一次切分,事实上和它并列,也是全生态型的中间层,并且离应用生态更近。

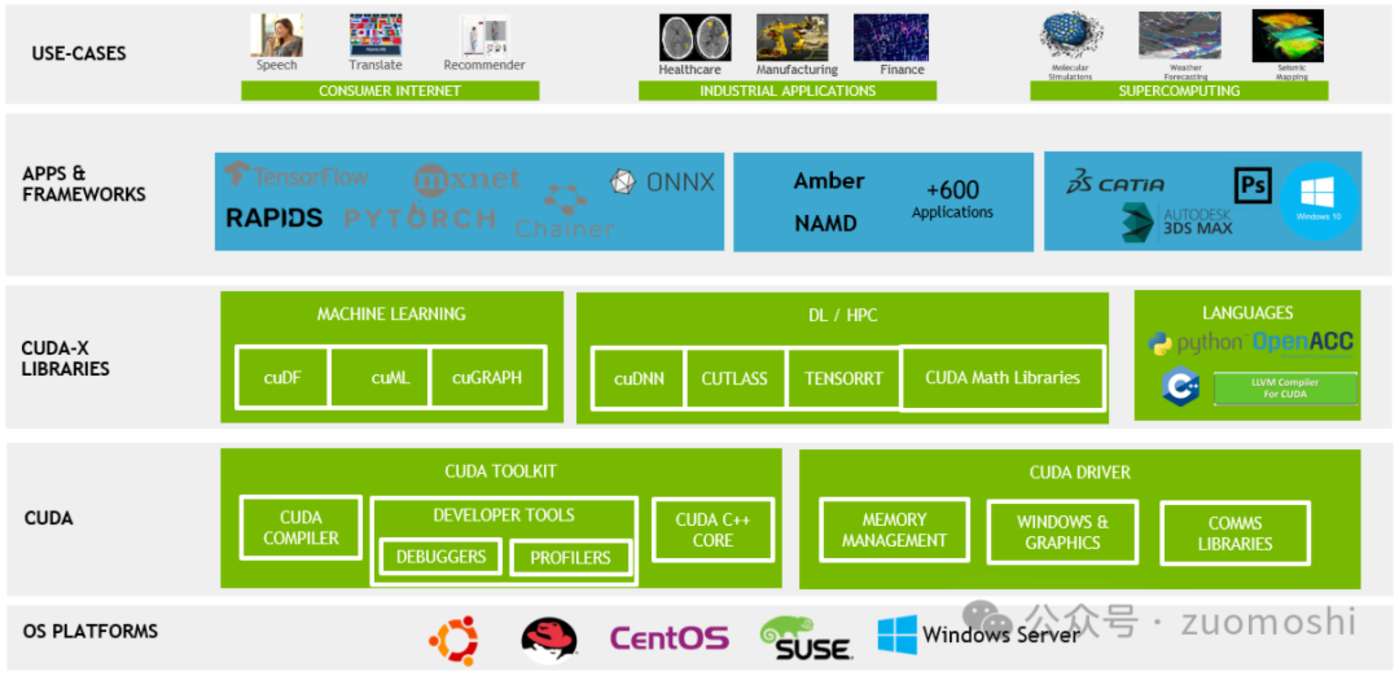

大致相当于OS的内核一分为二:硬件管理、算力提供部分在英伟达,AI应用部分在OpenAI等大模型公司手里。下图偏技术一点,但即使不看技术细节,也会发现,在AI模型训练这地儿,它完全把传统的操作系统封装起来了。自己成为了系统代言人。

可以类比微软+X,当然就会更贵。

大家不会忘记当年微软贵到什么程度吧。

这背后的支撑其实是生态的掌控力,而这种掌控力和产品的系统性有关。

系统性

显然的这个过去做显卡,本应和Intel做对比的公司,在自己的公司产品上形成了系统性。

而系统性是一个公司超级巨头化的核心支撑。

用修仙小说的说法,像一种先天位格,只在开天辟地后特定的时间点才有。

微软做了Windows后,谁还能在PC上做操作系统呢?别人做不了,它就卡的住整个生态的咽喉要道。

那什么是系统性,和过去说的双边平台一样么?

系统性是靠API(未来可能是NLI)来支撑的一种开发者生态。也为其它应用开发提供基础。

也就是说,具备系统性的产品它的应用范围是没有边界的。

这么说太技术了,我们举具体例子:

比如安卓具有系统性,所以你可以基于它的基础能力,开发任何功能的APP。安卓的应用基本没有边界。

一旦形成这种系统性,其外在表现会有点像苏伊士运河。这运河因为后面的欧洲或者亚洲很有价值,只要你还想在地球上晃悠,想过去,那就必须从我来这里经过。

技术概念和商业概念在系统性这里不能分离。

因为技术促成了系统性(比如对于英伟达,最开始是显卡、GPU),然后变成了平台,平台滋生开发生态,反向强化技术的优势,最终就变苏伊士运河了。

和平台的区别是什么呢?

简单讲就是系统一定是平台,但平台不一定是系统。系统性一定具备开发特质,平台不一定,淘宝、滴滴等这种平台也不能把必须做开发设为前提。

系统性诞生的前提

系统性这事只有计算生态重置的时候才会出现,否则最多出微信小程序那种小规模的。

比如PC大普及的时候,在操作系统上出现过系统性,移动互联网出现的时候则在手机OS上出现了这种系统性。当然并不是只有操作系统才有系统性,微信小程序和智能音箱一样有。

现在AI重置整个计算模式。

从过去的程序员大量堆砌规则的if else,变化成基于模型自主理解判断决策,形成any then的计算模式。外在的特征看起来是,后一条路越主流,CPU用的就越少,GPU就越关键。

这种计算模式的变化,其实大模型发布后已经给了我们足够强的信号了。

普遍的系统性与新巨头的诞生

洪荒流的小说中圣人的个数通常是定的。

AI新生态与开天辟地后圣人的个数类似,在开头的时候一下闪出来好几个新位置,基本都和系统性有关。谁卡住谁更可能是新巨头。

英伟达那位置是一个,OpenAI那位置是一个(要加上GPTs),这不必多说。

关键是很多垂域也都出现了这种系统性的机会。

比如Watson原来盯的那个诊疗的位置。

如果有专有模型可以达到正常医生的诊疗水平,那显然基于这个模型就可以构建系统性,开发出各种领域的医生等,甚至虚拟医院。这时候整个行业会因此而重构。

类比英伟达的话,专有模型扮演英伟达GPU的角色,专有模型自身可以盈利,但一旦辅助形成系统性,公司产品根基的厚度翻很多倍。

我之前多次写过,AI核心是改变价值创造的过程,而一旦它在某个点深度打穿,因为智能是往更通用的方向发展,所以除了深挖之外也具有高度可复制性。这种特质导致,要么不突破,一旦突破,随后对应行业必然重整。想象下AlphaGo有了之后,如果再给它配上教育功能,那围棋培训行业是不是就需要重整。

AI的发展闪出一些这类的历史性的机会点。难度要比过去做互联网应用大太多太多,但每做一个出来就会新出一个巨头。

所以有时候看某些关于AI投资的争论会有一种滑稽的感觉。似乎总是在遗憾错过巨头的同时,对新巨头的萌芽状态视若无睹。

AI驱动下的未来世界

我们似乎对AI会不会取代人关注太多,对AI真正形成的产业冲击则关注太少。

AI不单改变应用的形态,也颠覆当前的计算模式,所以可以从基础设施和应用端两个不同视角来看这种变化。

按横切的视角看基础设施。

除了英伟达这类芯片和系统供应商、OpenAI这类大模型供应商外,过去横切所有计算的基础设施的结果数据库、存储等应该都还在,如果需要全新的技术,那可能并不是Oracle这些了。

变化不会局限于此,而是会延展到终端。终端的趋势用一句话的概括就是各种机器人的崛起。

这和现在很不相同,你真有个机器人的话,能想象操作的时候需要去它身上去敲键盘或者触屏么!

以机器人为代表的应用会按领域对现实进行分割归并。

从AI的视角来看,互联网只不过是一个会被重整的领域。后续肯定会进行很夸张的归并。

归并之后把手机打开,一半的应用要归并成一个应用的机器人。读书、新闻、音乐、搜索等不再单独存在了,而是被一个机器人所代理。

在软件的世界里并不是只有互联网,还有SAP等大量产品。这些产品会因为智能和计算模式的变革而重做。考虑创新者的窘境,大概率也不是原来那些厂商。

如果真的如此,那互联网对世界的影响如果是1的话,AI的影响则可能是10,纵深上差别太大了。

小结

AI的本质变化在于它更新了计算的范式,也正因此才会出现新的系统性的机会。同时会出现全产业链条的重整。只要AI的智商还在提高,那这些预测基本就注定会发生。

现实很艰难,但其实不用太悲观,这类新的颠覆性机会很少出现的。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”