曹操出行IPO:盈利难、合规性挑战并存

独家抢先看

文 | 曹双涛

编辑 | 杨博丞

国内恐怕没有哪个行业的IPO之路,会如网约车行业这般走得如此艰辛。

港交所被拒的滴滴,虽突击纽交所成功,但上市不久后却遭遇退败,而先后提交5次IPO的嘀嗒,近期才终于通过证监会备案。

明知山有虎,网约车企业却只能偏向虎山行。继如祺出行再次向港交所提交IPO后,曹操出行日前也向港交所提交IPO。

2023年随着国内经济社会活动恢复到常态化,叠加五一、十一等节点下旅游出行人数的激增,国内共享出行市场逐步恢复。交通运输部数据显示,2023年10月网约车环比增长2%至8.09亿单,同比两年CAGR为8.1%,曹操出行2023年订单量较2022年同期也实现大幅度增长。

图源:交通运输部

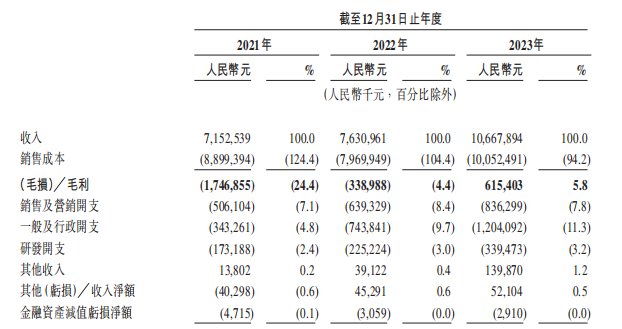

图源:曹操出行招股书

同时曹操出行通过和吉利合作定制车辆,持续提升服务体验,降低CTO及提高经营效率赋能司机等方式降低运营成本。其用户获取成本从2022年占GTV的22.2%降至2023年18.1%,司机收入及补贴占出行服务收入从2022年的84.2%下降至2023年的79.1%,同期司机平均每小时收入从30.9元增至36.1元,司机留存率从68.7%增至74.5%。

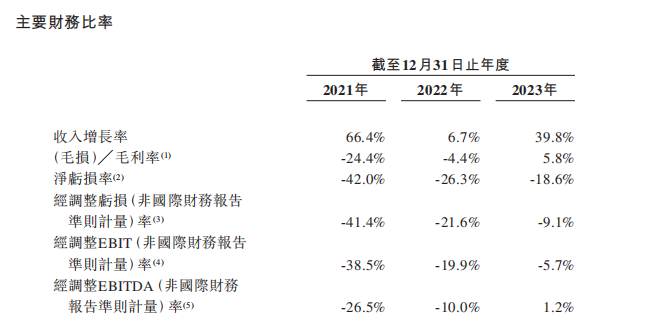

订单增加拉动营收增长、多元化方式降低成本,曹操出行毛利率从2022年的-4.4%提高至2023年的5.8%,初具规模效应。

图源:曹操出行招股书

值得注意的是,曹操出行虽一直在探索多元化盈利模式,但出行服务收入却一直是曹操出行的营收支柱。报告期内,该业务收入占比一直在96%以上。

图源:曹操出行招股书

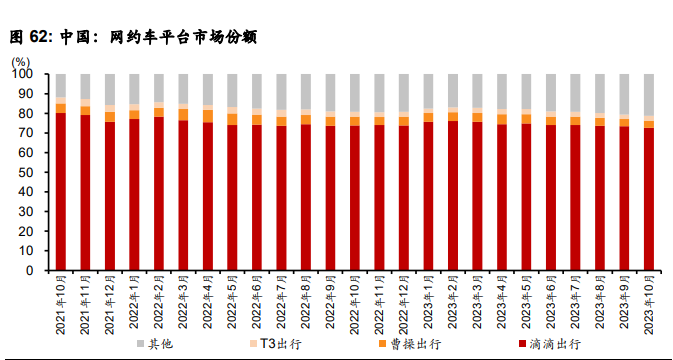

在当前网约车行业陷入存量竞争,滴滴一超多强竞争格局相对稳定下,合规性与规模化的平衡难以找到最优解下导致网约车企业盈利难下,以及L3级别以上的高阶自动驾驶商业化落地仍面临挑战下,让曹操出行的IPO之路更加艰辛。

图源:曹操出行招股书

01.重资产模式下,如何破解盈利难题

国内网约车行业虽已走过十余年,但整个行业仍处在亏损或盈亏边缘。如祺出行招股书显示,2021年至2023年净亏损分别约为6.85亿、6.27亿和6.93亿元,三年合计亏损20.05亿元。

曹操出行招股书显示,2021年至2023年亏损分别为30.07亿元、20.07亿元、19.81亿元,三年累计亏损达到70亿元。同期,经调整后亏损分别为29.59亿元、16.51亿元、9.66亿元,经调整亏损率分别为41.4%、21.6%、9.1%。

海外市场网约车企业同样面临亏损高、盈利难的窘境。新加坡Grab财报显示,2023年Q1营收虽同比增长130.3%至5.25亿美元,但季度亏损仍达到2.5亿美元。

印尼GoTo财报显示,2023年Q2基本亏损为9420亿印尼盾(约合5930万美元),虽较去年同期的3.7万亿印尼盾有所收窄,但这主要建立2022年和2023年大幅度裁员的基础上。

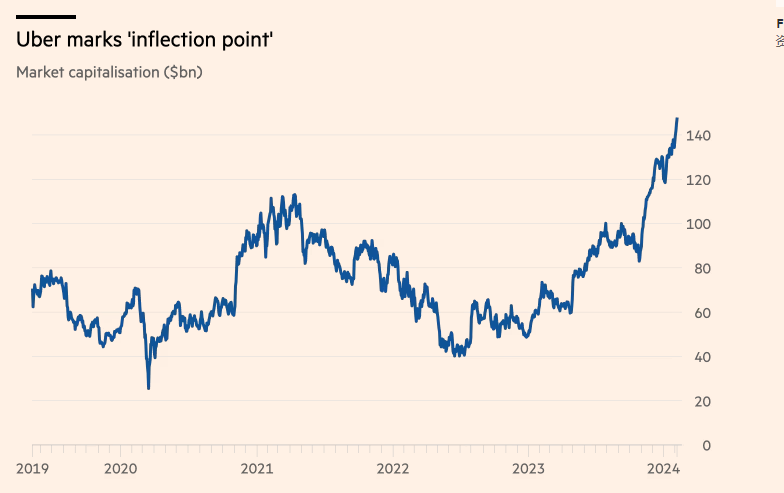

2023年全年美国Uber净利润为19亿美元,相较于2022年净亏损的91亿美元,业绩大幅度改善,这虽带动Uber股价的增长,但Uber自2014年成立至今已亏损近300亿美元,且Uber的净利润率只有3.4%。

图源:LSEG

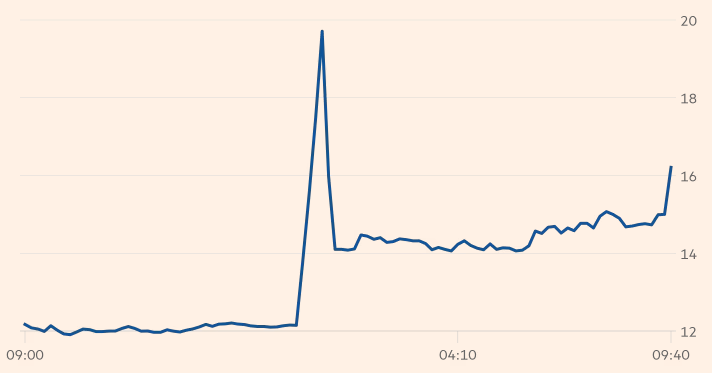

Uber的竞争者Lyft称,2024年有望实现盈亏平衡,其预计2024年Q1调整后的息税折旧摊销前利润将在5000万美元至5500万美元之间。但因该季度财报存在失误,将2024 年利润增长前景夸大10 倍。

财报发布当天,Lyft股价出现剧烈震动,且Lyft的净利润率不到2%。

图源:LSEG

基于此,全球市场上对网约车的商业模式一直存在质疑,这也是国内网约车行业IPO难的原因之一。

盈利难的背后,表现上看是高成本运营下的同质化竞争,带来的企业溢价低、平台单笔利润有限。对标外卖业务来看,外卖能成为美团现金牛的背后,本质上在于外卖具有可复制性强、刚需性强和相对高频的特点,企业前期可借助资本补贴、价格战等方式,共同拉动供需两端的增长。

头部玩家以海量用户形成的庞大流量为入口,衍生出更多业务,并通过交叉销售的方式,将平台单个用户价值实现最大化。这在带动平台业绩增长的同时也逐渐完成行业洗牌,最终形成马太效应和竞争壁垒。

但网约车却无法像外卖这样通过“下沉”,给企业带来更大的增量。一方面,国内诸多县城主城区面积有限,两轮电动车作为下沉市场消费者主要交通工具下,二三十分钟基本能将一个县城逛完。

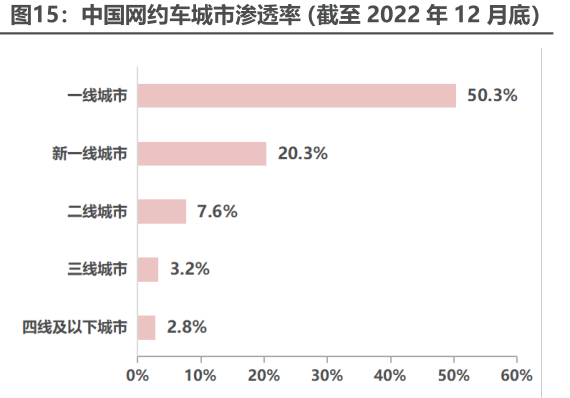

另一方面,私家车在县城乃至农村市场保有量的持续增长,且目前诸多下沉市场并不限号。这让国内除重点旅游城市外,其他诸多县城消费者对打车需求有限。相关数据显示,2022年国内三线城市、四线及以下城市网约车渗透率分别为3.2%和2.8%。

图源:民生证券

换言之,大量网约车平台只能依托高线城市带动业绩增长,在高线城市地铁、公交车等公共交通以及私家车对其天然构成的强分流下。大量玩家涌入,让高线城市网约车竞争相当惨烈。

作为平台型经济的网约车,除需投入大量高额费用保证司乘两侧的增长、留存以及用户心智的渗透,也需投入大量售后、运营、研发等等,保证司乘安全、订单高效履行。

如曹操出行2023年销售及营销开支、一般及行政开支、研发开支在营收中占比分别为5.8%、7.8%、11.3%,三项费用合计占比接近25%。

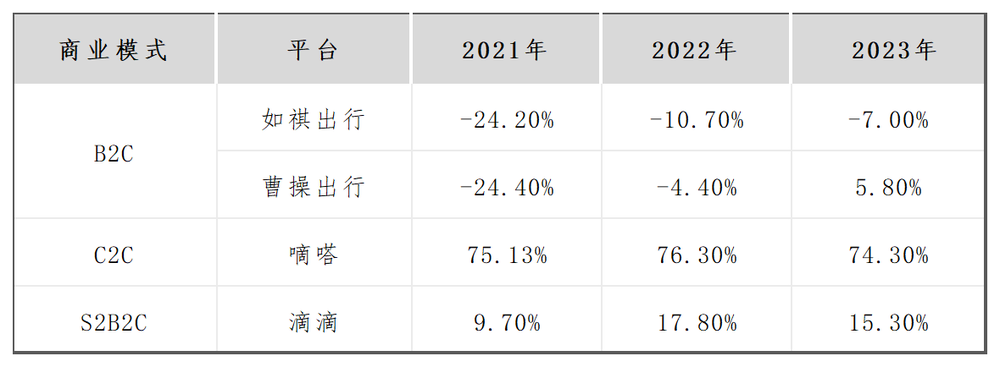

且曹操出行和T3的B2C模式,相较于嘀嗒的C2C模式、滴滴的S2B2C模式,虽具有平台掌控能力更强,同时曹操出行的定制车配备腰托、座椅加热、座椅通风等功能,服务质量更高的优势。

但平台定制车辆意味着平台需要同时承担车辆定制成本、保险维修成本、折旧成本等等。曹操出行招股书也提到,投入大量费用进行车辆定制。

重资产模式下,让曹操出行相较于嘀嗒、滴滴想要跑通盈利模式,需要花费时间更长。如嘀嗒70%以上的毛利率能率先跑通盈利,滴滴以巨大流量和生态为基础,毛利率持续走高。对比之下,如祺和曹操毛利率并不理想。

图源:基于公开信息整理

重资产、高投入的背后,却是用户对网约车价格敏感度、多平台打车逐渐成为习惯。平台若想保证用户高留存,同等距离同类车型下,价格可以比同行但不能太高,否则很容易产生订单流失,这无形中制约着平台的议价能力。

图源:招商证券

且不管是2023年至今全国多地预警称网约车运力饱和,入行需谨慎,或是今年广州、深圳等地多家网约车租赁公司关门。这皆在说明网约车行业已进入存量市场博弈,这种竞争格局下,平台若想不被逐出清,只能被动参与“价格战”,这又制约着曹操出行的盈利增长。

02.合规性与规模化之间如何达到平衡?

重资产模式下,曹操出行不得不通过大量借款维持业务运营。曹操出行招股书显示,2021年至2023年公司短期债务及长期债务的短期部分分别为24亿元、35亿元、52亿元,长期债务的长期部分分别为14亿元、21亿元、24亿元。

现有业务无法输血且在持续消耗现金流下,曹操出行现金流也在告急。曹操出行招股书显示,2021年至2023年,曹操出行动负净额分别为30亿元、44亿元、52亿元。同期,经营现金流分别为-15亿元、-11亿元、1.36亿元。急需现金流之际,或许正是曹操出行选择IPO的原因所在。

更深层来看,互联网医疗和网约车均属于重监管行业,想要在重监管中真正跑通盈利方式,并非易事。

网约车中滴滴的盈利建立在供需两侧庞大基础上,形成的规模效应。其他平台规模不足下,很难在规模化与合规性的平衡间找到最优解,进而对现有业务进行升级或创新。

从2022年12月网约车平台被交通运输新业态协同监管部门联席会议办公室约谈,到去年杭州等地出台的驾驶员、运营车辆新要求。这均在说明网约车市场监管规定将不断完善、监管尺度将会不断收紧。

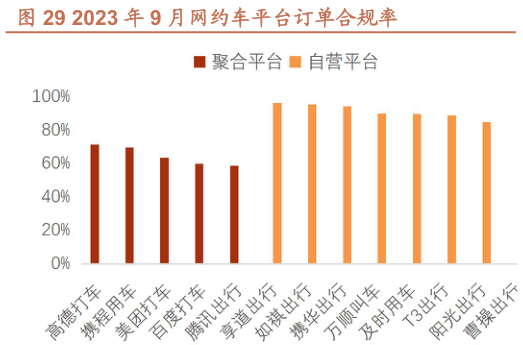

虽说曹操出行、如祺出行自营平台在订单合规上比聚合平台更具有优势。但一方面政策调整直接影响平台供需两侧增长。今年4月16日济南暂停受理网约车车辆运输证核发业务,成为2024年首个摁下网约车“暂停键”的城市。

图源:招商证券

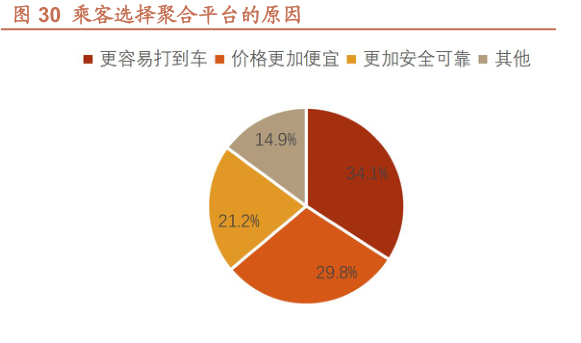

另一方面,曹操出行招股书提到,预计2028年聚合平台占网约车订单比例将达到49%,聚合平台在曹操出行中的订单占比也在持续增长。即使聚合平台获取用户成本更低,但不管是后续聚合平台因合规问题被迫调整网约车业务,还是平台自身调整,均对曹操出行业务构成不利冲击。

更深层来看,保证供需两侧、平台侧三方利益的相对均衡,是平台经济得以运行下去的基础。但网约车行业想要保证供需两侧中任何一侧利益,很容易引发另一侧不满,甚至引发新的监管。如去年网约车行业的一口价,被多地监管部门喊停。

想要保证供需两侧利益稳定,只能以牺牲平台利益为代价。如曹操出行的定制车与具有电池更换功能的典型纯电动车相比,定制车TCO分别减少32%至40%,但代价则是平台承担车辆的高定制成本。

上述问题的存在,让曹操出行何时实现盈利充满着太多不确定。曹操出行招股书也提到,自成立以来遭受重大亏损,未来我们可能无法实现或保持盈利。

但目前投资者对网约车盈利愈发看重,直接影响企业估值和股价。如已实现盈利的Uber和滴滴目前市值分别为近1500亿美元和160亿美元,处在亏损下曹操和如祺估值却分别只有100亿元和53.6亿元。一直处在亏损下的Lyft,自2019年首次IPO以来,股价已暴跌约80%。

同时考虑到在当前港股流动性减弱,资本市场遭遇寒冬之际,并纷纷将目光聚焦到AI大模型、新材料、创新药、硬科技等政策确定性强以及导向明显的行业。

如IT桔子数据显示,2024年Q1 AI生产和AI行业应用融资金额分别为123.89亿元和74.01亿元,对应投资事件数量分别为36起和65起。IPO后续能否成为曹操出行的救命稻草,恐怕仍值得商榷。

03.自动驾驶能否成网约车新故事?

“曹操出行”们或许也意识到盈利难的问题,正向资本市场讲述网约车新故事。如祺出行想要在港交所拿下的并非是“出行第一股”,而是“出行科技第一股”,讲述关于自动驾驶、科技服务的新故事。

广汽埃安和滴滴联合打造的Robotaxi,未来将分批有序投放万辆级,以混合派单形式接入滴滴出行网络。曹操出行的定制化造车,未来有望成为各大自动驾驶系统公司的测试车,甚至有可能转型自动驾驶公司。

但从Robotaxi起步相对较早的海外市场来看,Robotaxi在落地问题中也面临着大量新问题需持续解决。

其一,消费者基于自身安全考虑,对Robotaxi安全性本身就存在担忧。且Robotaxi只要发生任何一起事故,除会加重乘客担忧外,很容易被监管机构喊停。

如通用旗下自动驾驶子公司GM Cruise的L4无人出租车在2023年10月,因车载软件运行失误,出现撞伤行人的事故,导致美国多地喊停无人出租车,Cruise也只能将所有载人和无人驾驶机器人出租车行程进行暂停。

其二,因Robotaxi可实现7*24H小时工作,这在冲击网约车司机、出租车司机利益的同时,又引发新问题。如今年2月Waymo无人出租车,在美国运营地区遭到纵火。

其三,Robotaxi发生事故后,车辆或停留在原地或仍在行驶,需要人员进行二次干预,这或带来严重的交通拥堵或引发二次交通事故。

如美国某大学举办的足球赛中,约有20辆 Cruise Robotaxi在外等候叫车。但因等待区域道路狭窄,足球赛结束后人员流动大,一辆Cruise Robotaxi停止十字路口不动,导致后面多辆Cruise Robotaxi无法正常行驶,引发严重的交通拥堵。

上述问题的存在,让Uber选择将Robotaxi部门出售,福特将Robotaxi部门合并到业务开发部门,苹果也放弃了筹备十年的造车计划,特斯拉的FSD在海外多国也遇到不少阻力。

虽说当前新能源智驾车在逐渐培养国内消费者对智驾的接受程度,但国内L2级的智驾仍要求用户必须手扶方向盘。对安全的担忧,各方利益的协调、交通拥堵等问题的存在,很容易会让国内监管部门对Robotaxi的监管升级。换言之,Robotaxi想要真正成为网约车企业的“第二增长曲线”,可能需要数年时间积累。

结语:

当一个行业中的相关企业密集“证券化”后,实则说明该行业卷不动了,行业内的玩家迫切需要新故事。这句话正是国内美妆、物流、新茶饮以及网约车等行业触发“上市潮”的原因。

上市并非终点,而是一个新起点。在相似业务下,到底如何持续打造企业的护城河,这何尝不是“曹操出行”们都需要长期思考的问题呢?

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”