被OpenAI压制一年后,谷歌终于翻盘了

自从ChatGPT诞生以来,谷歌这个Tranformer的发明者、AI的祖师爷被OpenAI打得抬不起头来。过去一年来,市场对它的质疑一浪高过一浪,很多人鼓噪要CEO“劈柴”(皮查伊)下课。

最近谷歌终于翻盘了。

谷歌和OpenAI的盟友微软在同一天发布2024年第一季度财报。谷歌营收805.39亿美元,同比增长15.41%;净利润236.62亿美元,同比增加57.21%。而微软同期营收619亿美元,同比17%;净利润219亿美元,同比增加20%。第二天,微软股价上涨1.82%,而谷歌股价大涨9.97%。

谷歌的一季报向资本市场证明了什么?我认为至少包括以下三点:

第一,AI并没有杀死谷歌搜索,而且让它变得更强。

ChatGPT自推出以来,市场预判受冲击最大的当属居垄断地位的谷歌搜索。一方面,比起传统搜索给出一大堆网址链接,大模型直接生成的答案对用户更具吸引力;另一方面,微软迅速将ChatGPT接入搜索份额仅3%的Bing,从措手不及的谷歌搜索手中抢夺地盘。

而且效果一度非常明显。有机构显示,Bing发布新版搜索引擎的一个多月内,访问量提高15.8%,而谷歌下跌了1%。

虽然谷歌也紧跟着推出了聊天机器人Bard,但Bard在发布演示时出现明显的错误,给用户留下很不好的第一印象,因此获得的关注度远远低于ChatGPT。虽然谷歌又紧接着推出了大模型PaLM2,用它来接入搜索、邮箱、地图等全线产品,但谷歌AI已然落入下风,在用户心目中变成了OpenAI的追赶者。

而且市场还担心,由于生成式AI使得搜索结果的集中度提高,广告的有效投放区域缩小,将影响未来的广告收入,AI终将杀死谷歌的传统搜索。

但是,AI不仅没有杀死谷歌搜索,而且让它变得更强大。今年一季度财报显示,谷歌广告业务收入达 616.6 亿,同增 13%。其中,搜索业务收入462亿美元,同比增长 14%。

谷歌一季度各业务收入

皮查伊介绍,这主要得益于AI。谷歌探索生成式搜索体验(SGE),用AI改善搜索体验,目前已经使用 AI 处理超数十亿条搜索记录,以应对复杂提问,或将 AI 概述功能引入主搜索界面。

2024年 2 月谷歌推出 Gemini 1.5 Pro ,并纳入 Pmax (performance max,效果最大化),这是谷歌于2020年推出的一个服务,广告主通过单个广告系列在 YouTube、展示广告、搜索、Discover、Gmail 和地图上购买 Google 广告的新方式,以达到效果最大化。

Pmax现在出价、预算优化、受众群体、广告素材、归因等方面使用 Google AI,发行商发布优秀广告可能性提升至 63%,优秀广告数量提升 6%,同成本下广告转换次数平均增加 5%。一季度财报证明,生成式AI对谷歌搜索及其广告收入开始发挥正面作用。

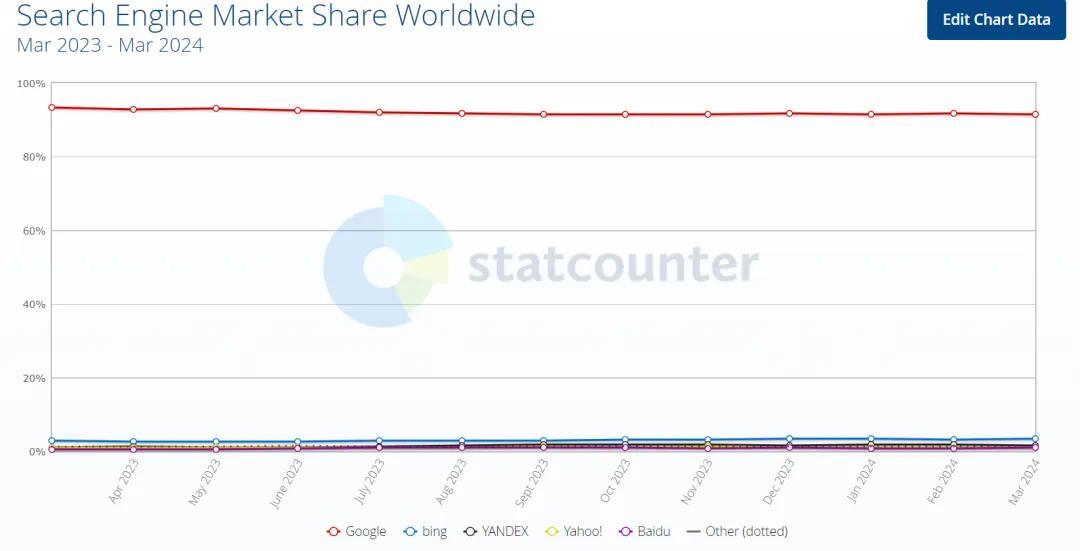

与此同时,抢先一步的微软Bing虽然使出了洪荒之力,但对谷歌的搜索霸主地位并未构成实质性的影响。在statcounter的统计图表上,谷歌和Bing的份额变化之微,简直要用放大镜才看得清。

全球搜索市场份额变化

具体来说,谷歌搜索整体市场份额从2023年3月的93.21%下降到2024年3月的91.38%。Bing从2023年3月的2.86%上升到2024年3月的3.35%。

从桌面搜索来说,谷歌从2023年3月的85.53%下降到2024年3月的81.63%,Bing从2023年3月的8.19%上升到10.24%。

从移动搜索来说,谷歌的市场份额从2023年3月的96.63%下降到2024年3月的95.33%,Bing从2023年3月的0.45%上升到0.51%。

谷歌搜索被微软Bing弯道超车的风险已经解除,这让投资者们松了一口气。

第二,谷歌AI技术的商业化有了突破性的进展。谷歌一直被公认为AI研究的先驱,即便2023年陷入被动挨打的尴尬局面,也没有人否认谷歌在AI技术上的领导地位。

每当openAI有新的发布,就有人为谷歌感到愤愤不平,甚至认为openAI某种程度上也受益于谷歌,因为谷歌一直在不停地发表AI研究成果的论文。

谷歌动作迟缓也情有可原,毕竟它是巨无霸公司,船大难掉头。首先,AI和原有产品整合本身就有难度,而大公司的流程、官僚主义更导致效率低下。

其次,作为大公司的谷歌在AI推进上比创业公司openAI有更多的顾忌,比如,去年初出版商们就开始抗议AI公司用他们的作品去训练AI,谷歌后来不得不发布了一个名为Google-Extended的新工具,为出版商提供了阻止谷歌使用其内容训练AI模型的选项。诸如此类,让谷歌在AI技术的产品化和商业化上都输了一筹。

但谷歌还是追赶上来了。一季度财报显示,除了搜索的增长,YouTube广告收入81亿美元,同比增长 21%,主要受益于短视频和AI 视频工具的助力;谷歌云收入95.74亿美元,同比增长28%,超过了同期微软云21%的同比增长率。皮查伊介绍,目前谷歌云已服务超 60%的生成式AI初创企业和 90%的 AI独角兽公司。

跟微软相比,我认为谷歌在AI上的成长更有持续性。微软用投资绑定openAI,而谷歌在AI上是全栈自研。除了众所周知的大模型,谷歌在2015就推出了自研的深度学习框架Tensorflow,虽然Tensorflow在学术界的地位后来被Meta的Pytorch取代,但它至今仍是工业领域最受欢迎的AI学习框架。

在算力方面,谷歌很早就开始自研芯片,早在2016年就发布TPU 第一代,至2023年12月已迭代至第五代。而微软和Meta直到2023年才推出它们的第一代自研AI芯片,比谷歌晚了整整七年。

谷歌数据中心的TPU

随着AI和各产品线的打通,TPU将在谷歌的业绩中发挥更大的作用,因为它意味着更低的推理成本。

目前来看,谷歌在算力上仍然主要依赖于英伟达。今年一季度,谷歌的资本支出达到120.12 亿美元,同比增加 91%。皮查伊预计,2024 全年谷歌的资本开支将保持一季度的强度以上,且绝大部分支出将用于 AI 基础设施建设。

第三,谷歌正围绕AI重塑组织,走上了AI转型的正轨。就在2024年一季报发布前一周,4月18日,谷歌公布了一系列重组,而且表示都是为了AI发展。

重组之一是将Google Research内部构建AI模型的团队与Google DeepMind合并。一年前,谷歌将位于伦敦的DeepMind与位于硅谷的Google Brain进行了合并,成立了Google DeepMind。对于此次的进一步整合,皮查伊在财报电话会议上称,这为生成式AI和应用建立了一个单一的接口。

重组之二是将Pixel、Fitbit等硬件产品的设备和服务部门与运行Android、Chrome的业务部门合并。其好处是,随着 AI 模型的改进,更频繁地更新 Google 的设备,可以灵活地推出新产品,而不是陷入流程和官僚主义的泥潭。

值得一提的是,去年10月推出的Pixel 8 是全球最早的AI手机。而今年1月三星推出了基于谷歌Gemini nano的AI手机S24,在市场上大受欢迎,并且帮助三星从苹果手中抢回了今年一季度全球手机销售的冠军。

皮查伊表示,谷歌拥有的每一个应用程序和它管理的每个平台都将被AI改变。要做到这一点,谷歌本身的组织架构和文化也都将发生变化。这并不总是那么容易,但显然没有时间可以浪费。

皮查伊在财报电话会议上表示,谷歌花了15年才达到年营收1000亿美元,又花了6年从1000亿美元增长到3000亿美元。AI转型是一代人面临的新机会,而谷歌已经为此准备了很久。

那么,接下来AI又将把谷歌营收推上什么规模?