AI支出增幅超过数字化转型 GPU仍是算力主力

独家抢先看

去年年初,东数西算工程的启动,让“算力”一词实力破圈,2022年也因此被定义为算力元年。回望2022,展望2023,中国算力发展处于一个什么样的时点,人工智能与算力的融合又处于一个什么样的发展阶段?

根据中国信通院公布的测算数据,截至2021年底,我国算力核心产业规模达1.5万亿元,关联产业规模也已经超过8万亿元。就全球来看,美国和中国位居全球算力领跑者,其次为日本、德国、英国、法国、加拿大、韩国、澳大利亚等。其中,中国计算力水平增幅最大达到13.5%。

那么,算力规模的评定是由哪些因素决定的呢?主要在于四个方面:算力、存力、运力以及环境四个维度。中国信息通信研究院发布的《算力时代网络运力研究报告(2022年)》指出,算力包括算力规模和算力质效;存力包括存力规模和存力性能;运力包括网络运力质量和基础网络条件;环境包括资源环境和市场环境。

算力规模的增长能有效带动数字经济的增长,计算力指数平均每提高1点,数字经济和GDP将分别增长3.5‰和1.8‰。相关数据显示,在数字经济方面,中美同样领跑,2021年,从规模看,美国数字经济蝉联世界第一,规模达15.3万亿美元,中国位居第二,规模为7.1万亿美元。这与全球算力格局异曲同工。

得益于算力基础设施、市场及政策的推动,全球算力发展如火如荼,但算力发展也有分化。

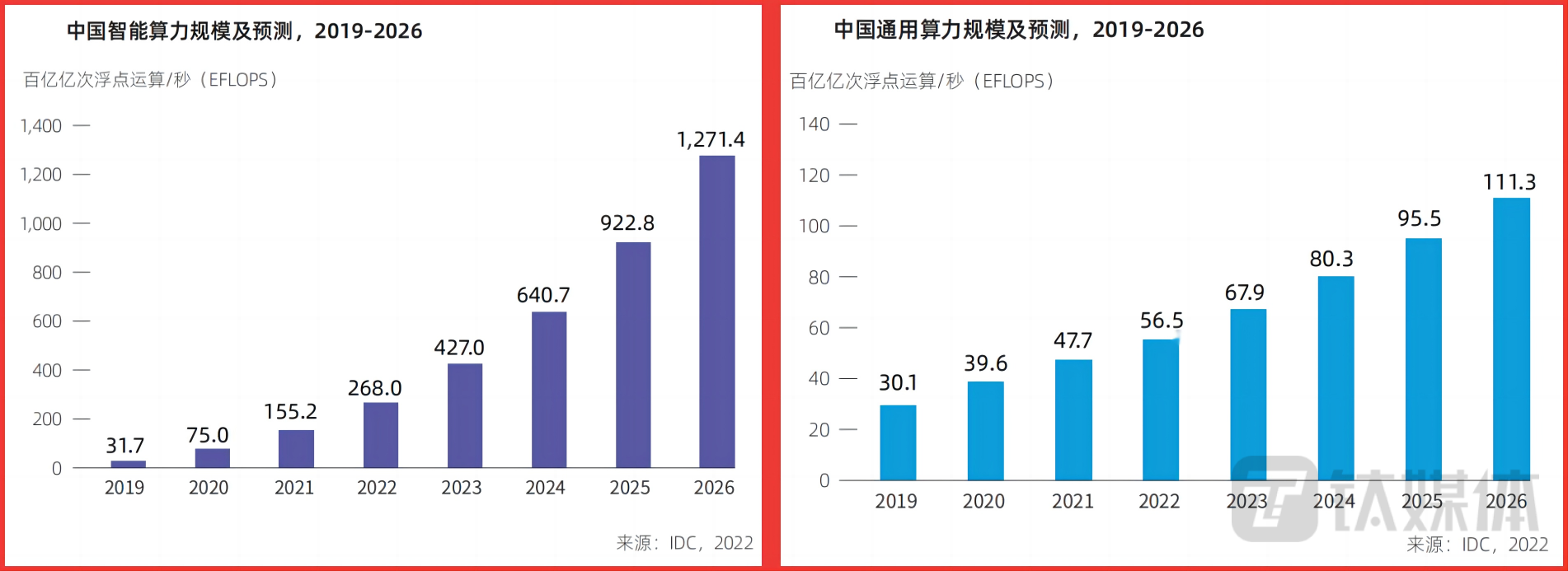

单就算力的类型来说,也分为智能算力和通用算力(超算算力规模不在本文算力范围),并且根据IDC与浪潮信息近日发布的《2022-2023 中国人工智能计算力发展评估报告》,2022年智能算力规模达预计达到268.0EFLOPS,到2026年智能算力规模将进入每秒十万亿亿次浮点计算(ZFLOPS)级别,达到1271.4EFLOPS。

并且随着市场对智能算力的需求量增大,智能算力规模在2019年已经超越通用算力规模。

2021-2026年期间,预计中国智能算力规模年复合增长率为52.3%,同期通用算力规模的年复合增长率为18.5%。

智能算力与通用算力规模增长对比

那么为什么会出现智能算力与通用算力的差别?简单理解,智能算力是由人工智能市场带动起来的算力类型,未来随着人工智能应用的普及,算力也会逐渐向智能算力集中。

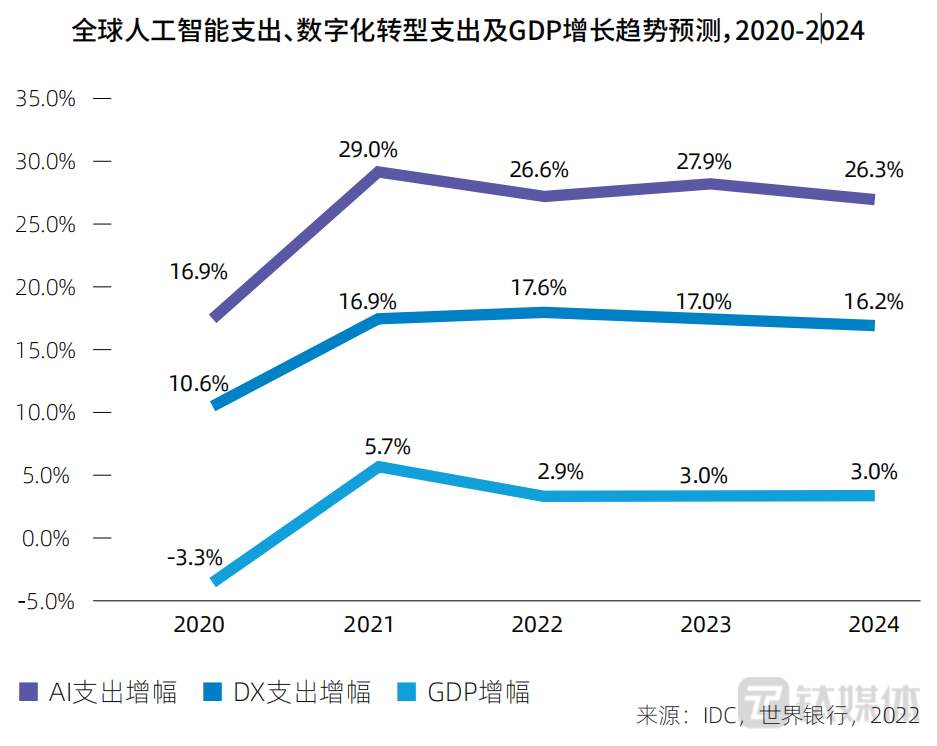

数据显示,2022年中国人工智能市场相关支出将达到130.3亿美元,有望在2026年达到266.9亿美元,2022至2026年年复合增长率达19.6%。IDC调研显示,全球范围内,企业在包括硬件、软件和服务在内的人工智能市场的技术投资从2019年的612.4亿美元增长至2021年的924.0亿美元,预计将在2022年同比增长 26.6%至1170.0亿美元,并有望到2025年突破2000亿美元,且人工智能的支出增幅高于企业数字化转型(DX)的支出增幅。这从市场层面驱动了智能算力未来的高增长。

全球人工智能支出、数字化转型支出及GDP增长趋势预测(202-2024)

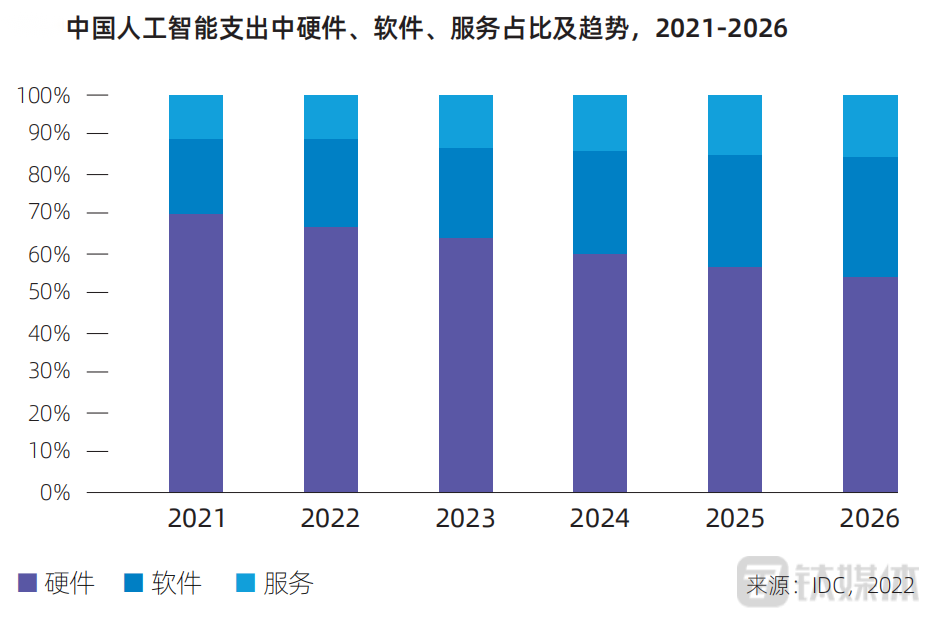

不过就智能算力的实现方式上,虽然已经有一部分企业开始尝试使用云端算力增加峰值计算弹性,但IDC调研发现,就现阶段而言,由于中国市场倾向于首先投资硬件,中国人工智能支出中硬件占比将保持最大,未来5年将一直保持65%左右的份额。

某人工智能领域大芯片制造企业目前已经在芯片研发的相关环节尝试存算分离,即数据存在本地,计算放在云端,用低成本、高弹性的云端算力满足芯片研发对算力的需求。但该芯片企业的相关负责人对钛媒体App表示:“即便在尝试使用云端算力,但是大芯片的研发流程复杂,无法一次实现全部流程上云,当下硬件对算力需求的推动更加突出,并且从行业来讲在长时间使用硬件加速计算是主流。”他同时也表示,当下云端算力的使用门槛仍然存在,具体场景下云端算力使用的便捷性上,仍然需要更多探索和磨合。

人工智能支出中的硬件、软件、服务占比及趋势

也正是如此,目前,中国仍以GPU为主实现数据中心计算加速,市场占有率近90%,但ASIC、FPGA、NPU等非GPU芯片市场也在加速发展。同时,《2022-2023 中国人工智能计算力发展评估报告》也显示,中国企业对人工智能算力基础设施平台的关注点依次为:丰富的应用场景配置、加速性能和计算能力、规模效应下的价格成本因素、训练的数据支持、人工智能配套政策吸引等等。

虽然有诸多挑战,但值得一提的是,也正是因为算力基础设施的逐步完善,诸多人工智能企业都在推动算力使用的便捷性。其中一个表现就是越来越多的人工智能算法模型正在涌现,并呈现出多样化、巨量化、专业化等显著特征,算法基建化也已经成为行业趋势。

算法基建化发展对于实现普惠人工智能具有重要作用, 绿色高效、可应用性强等成为主要诉求。市场积极探索面向专业场景的轻量化模型以加速落地运作,并通过集中式的数据和算力开发模式为企业提供预训练平台,提供分布式加速计算集群解决方案,合理匹配计算任务与计算资源,提升整体利用率和训练效率,加速实现人工智能普惠化目标。

IDC认为,企业在模型研发和落地过程中往往存在高投入、高风险等挑战,算法基建化可有效帮助企业实现破局。借助智能计算中心,企业可部署训练和推理系统,推进模型研发和创新,尤其有利于自然语言处理大模型、视觉大模型和多模态大模型等高算力消耗模型的构建。

除了大模型研发和创新,对于众多企业而言,他们还面临如何将大模型落地行业,解决现实复杂、琐碎场景中的应用问题。IDC调研显示,未来超过80%的组织表示会考虑购买预先训练好的人工智能模型,而不是自己进行训练。但是预先训练的模型在可用性和适应性、运行模型的基础设施,以及内部专业知识等方面还存在提升的空间,企业亟需行业的解决方案商的支持,缩小技术创新和落地应用之间的鸿沟。(作者 |秦聪慧)

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”