叮咚买菜的“马拉松”:商业模式困境下的艰难突围

独家抢先看

深夜十二点,何冰和员工们把最后一箱无核白葡萄运上货车,司机启程出发,开始了三天的行程。

接下来,这份8000多公斤的葡萄,将从新疆吐鲁番运送至上海的冷链仓,再分拨运往叮咚买菜的昆山千灯大仓。

从2021年开始,何冰在吐鲁番的公司就开始给叮咚买菜供货,他们专门销售当地特产——无核白葡萄,每周送货一到两次。

当葡萄运送至昆山大仓后,仓内工人将葡萄放进半自动化的产线上称重、打包、贴标和装筐,再按指定份数装车,经过城市分选中心送往城市内的前置仓站点,最后由站点的夜班员工扫码、分拣,把每一份葡萄放进12-15℃恒温储存的低温仓内。

历经90多个小时的“旅途”,从吐鲁番产区采摘下来的葡萄,经由叮咚买菜的仓配和物流体系,最终呈现在线上渠道对外售卖。

从产地直达消费者,叮咚买菜一直在改造传统的商品流通链路,其创始人梁昌霖还曾表示:死磕商品力,对前置仓模式有坚定信念。

不过,事态在过去半年急转直下。

2022年初至今,叮咚买菜相继撤出天津、厦门、珠海等城市,APP端仅保留27座运营城市,较巅峰时期减少10座。

外部环境更为严峻,每日优鲜以最不体面的方式离场,引发了大规模的供应商挤兑事件,外界对前置仓“生鲜即时达”模式的质疑声,再度达到最高点。

硬币的正面,叮咚买菜强于供应链能力;硬币的背面,前置仓模式跳不出“规模不经济”的窠臼。内外层面都备受压力的叮咚买菜,下一招棋子又将落向何方?

模式困境

上午10点多,上海静安区江场西路的叮咚买菜站点正是最忙碌的时候,分拣员们快速穿行在逼仄的通道里拣货、水产工几乎停不下杀鱼的工作,骑手们刚送完一批货回到站点,又会有十来个大塑料袋等着骑手装车送货。

江场西路站点的站长表示,该站点日均单量能达到2000多单,最高峰时日单量能到4000多单。

同一时间,与上海相隔450多公里的温州瓯海区蛟凤北路,这里的一家叮咚买菜站点内,分拣员缓缓走进低温仓里拣货,仓管员正坐在电脑旁刷抖音,仓外有四五名骑手没有跑单,基本都在抽烟、玩手机,或者躺在电动车上睡觉。

蛟凤北路站点的站长表示,今年以来站点的日均单量只有400-500单,“天天都是亏损!”

叮咚买菜温州蛟凤北路站点

上海和温州的这两家前置仓,面积都在400平米左右,但业绩却相差悬殊。

前置仓并非不能盈利。梁昌霖曾经算过一笔账,当一家前置仓站点的客单价达到65元,日均订单量达到1000单左右时,单仓就能实现盈利。

日单量X客单价,这是一家前置仓站点的收入计算公式,也是决定单仓盈利能力、乃至前置仓平台盈亏水平的核心指标。

海通证券2019年的测算显示,前置仓单仓的日均单量达到1250单,客单价50元,整体亏损率只有0.1%,基本接近盈利。

同时,根据笔者对常州市一家前置仓的调研显示,该站点日均单量900单,客单价50元,按照毛利率30%(2022年第三季度叮咚买菜的毛利率为30%),人均工资6000元(站点共35名员工)、房租水电费2万元/月来测算,该站点仍处于亏损状态。

但如果日均单量达到1200单左右,常州的这家前置仓站点就有望实现盈利。

综合多方测算,“日均1000单,客单价50-60元”应是单仓盈亏的重要分界点。

不过,对比上海和温州的两家站点,是哪些因素限制了叮咚买菜的一些前置仓站点无法达到“日均1000单”的指标?

此前接受媒体采访时,梁昌霖曾分享过叮咚买菜的开城标准:优先选择年轻人多、生活节奏比较快的城市,“我们会看街头人们走路步伐的速度是慢的还是快的。”

快节奏生活的年轻消费者确实和叮咚买菜最匹配,但消费人群的分布是动态变化的。

温州蛟凤北路站点的站长就表示,过去站点附近有很多工厂,周边小区住的都是厂区的年轻人;但今年以来,很多厂房关闭、小区入住率下滑,站点单量也从去年的日均1000多单,下滑到现在四五百单的水平。

人群会转化、会迁移,这就对前置仓的选址分布提出更高要求,“前置仓不适合在一个地区做高密度覆盖,应该根据人群的差异化消费需求做精准选址。”某电商咨询公司的负责人文仕启说。

但选址只是理解前置仓模式问题的一条线索,文仕启表示,前置仓模式可适应的区域太小,不适合在一个城市做全区域覆盖,甚至每个仓的产品矩阵都应该做精细规划。

随着零售业态的快速迭代,消费需求也在加速分化。不同城市人群的消费需求各异,甚至在一个城市内的不同区域,人们对生鲜即时达模式需求的急迫性都各有不同。这都是影响叮咚买菜盈利的关键变数。

生鲜前置仓高效率的服务能力,主要是在特定情境下满足部分用户的即使需求,尤其在快节奏生活的大城市里,叮咚买菜必须充分深耕消费习惯,确保单量稳步增长,平台才有盈利可能。

反之,叮咚买菜越扩张、越亏损。

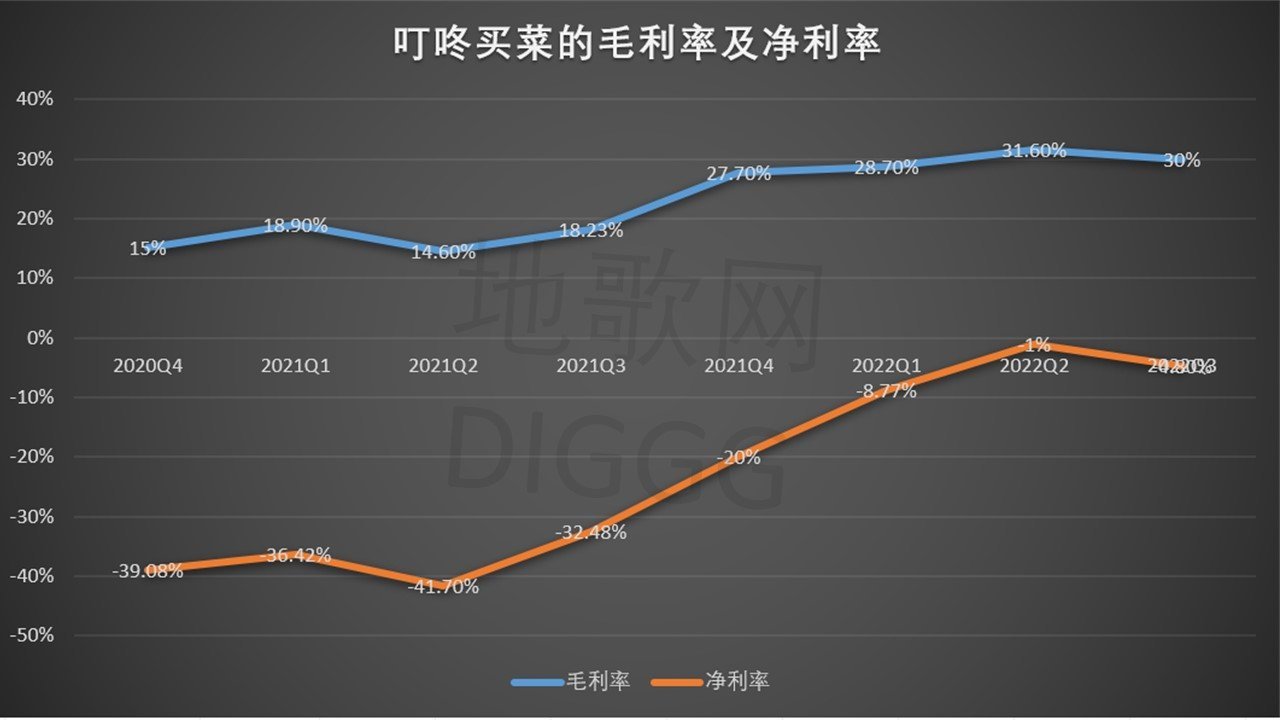

2021年上半年,正是叮咚买菜扩张规模最快的时期;不过当年第二季度,叮咚买菜的毛利率只有14.6%,创下新低;净亏损更是扩大到19.37亿元。

叮咚买菜的毛利率和净利率,地歌网制图

即使到2022年第三季度,叮咚买菜已经开始收缩市场,但叮咚还是亏了2.85亿元;运营亏损更是达到3.12亿元。

曾经上演“速度与激情”的叮咚买菜,在权衡更多市场的盈亏能力后,最终还是聚焦区域市场,专注于品牌心智更强、用户接受度更高的市场。目前,叮咚买菜还在运营的27座城市中,有18座位于华东区域。

模式困境导致叮咚买菜只得收窄规模、“断腕求生”,而叮咚买菜和社区电商巨头们选择的突围道路一样:革新传统供应链。

突围供应链

产地直采、源头直供,这是社区电商企业在供应链端的主攻方向。

产地直采能解决什么问题?链果供应链创始人刘水生说,以水果为例,过去农贸市场是“买百家果、卖百家客户”的模式,生鲜的批次品质不稳定、商品等级划分宽泛、质量问题难追溯。

“零售商通过产地直采能确保批次品质的稳定性,平台基本上直接与种植大户或大型基地绑定”,刘水生说,由于批次统一,产地直采的生鲜果蔬,在新鲜度上一定优于销地批发市场。

对此,何冰就表示,自己的公司在吐鲁番合作了300多家农户,“一个产季到来,各地葡萄成熟时间不同,我们要在不同产区收购大量葡萄。”

同时,零售平台根据销售端的数据反馈,通过精准预测自身的动销能力,再匹配产地优质货源,并且减少了商品到农贸市场的一次装卸费,综合下来能降低15%的损耗。

根据何冰给出的数据,他们的葡萄入库叮咚昆山仓时,损耗淘汰比例大约为4%-5%。

生鲜供应链的工作细致入微,涉及到选品、采购、入库等多个环节,基本都是“脏活累活”,但只有供应链管理越细化,生鲜平台才能保持更强的长期竞争力。

“叮咚买菜的采购都很负责”,何冰说,叮咚买菜在吐鲁番有采购驻点,他们会和采购保持密切沟通,探讨商品的售卖规格和定价。

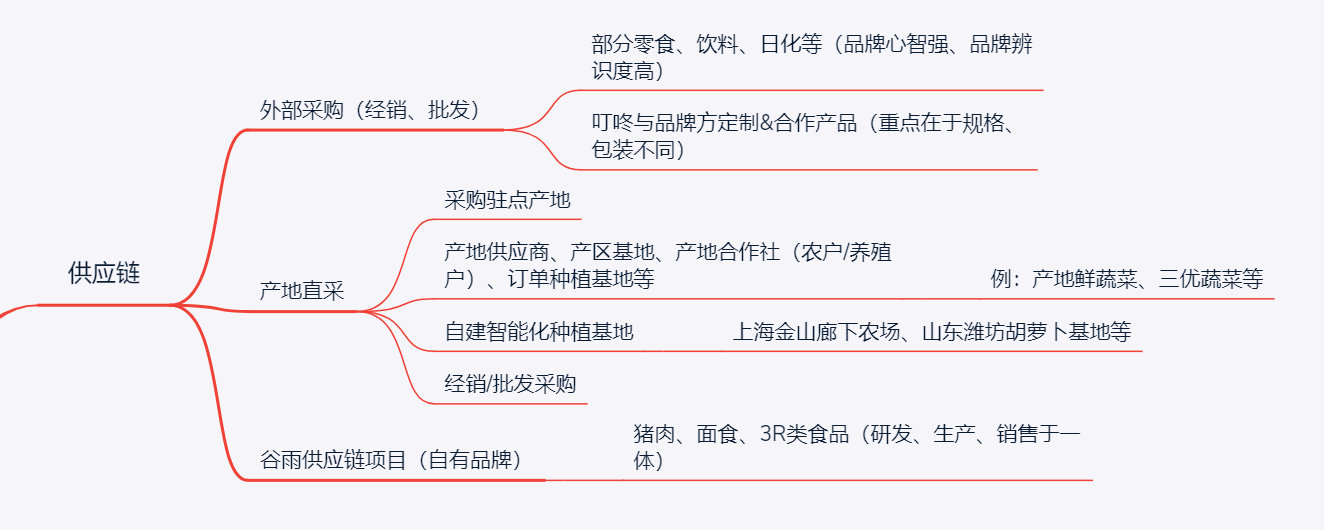

成立近六年,叮咚买菜一直在供应链端持续布局生鲜直采,并且已经形成涵盖产地供应商、农业合作社和自营种植基地等的直采供应链体系。

叮咚买菜的供应链产品布局

尤其是蔬菜品类,叮咚买菜根据产地对蔬菜进行分类,比如“本地鲜”“高原鲜”等产地标签;还有主打“优质基地、优良管理、优秀品质”的“三优蔬菜”品牌。

以叮咚买菜华东地区在售的一款“有机鲜”小白菜为例,其来自云南芸岭鲜生基地,该基地的有机土地认证面积超过1万亩,共产出西芹、西红柿等33种有机蔬菜。

不仅是在云南合作种植基地,在上海金山、四川内江、甘肃永昌,叮咚买菜还自建了大量的种植与养殖基地。

以广泛布局的产区基地为基础,叮咚买菜确保每卖出10份菜,有8份都直接来自产地。

叮咚买菜在售的部分产地蔬菜

一直以来,“生鲜”是传统电商最难攻克的品类,一个重要原因是传统生鲜流通链路冗长、损耗高;但互联网平台要实现极致的效率和服务,那么就必须重构生鲜供应链,改造传统仓配物流的服务能力。

目前,叮咚买菜在全国布局了约60家城市分选中心。同时,仅在上海的松江、宝山和嘉定等地就布局了7座占地上万平米的中心仓,其中生鲜仓常年保持12-15℃的恒温。

当然,每一座仓库、每一条物流运输路线,背后都是真金白银的投入。

叮咚买菜并未对外公布过相关的供应链成本,但从一些线索中也能看出端倪,比如叮咚买菜在上海金山自建的第一座占地800亩的种植农场,投资规模就高达20亿元。

重构生鲜流通链路、直连产销两端,这是叮咚买菜改造供应链、降低商品损耗、取得商品极致性价比的关键环节,即使为此搭建仓配物流体系的成本高昂,对叮咚买菜而言也是值得的。

何况,在互联网经济的模型下,前置仓平台在前期敢于烧钱跑规模、建通路,一旦形成规模效应,供应链成本稳定,前端不断递增的业绩势必会让边际成本持续下降。

只可惜,生鲜商业模式恰恰是“规模不经济”的典范。

如前所述,规模扩张并不能带动叮咚买菜的边际成本下滑,反而越扩张、越亏损。

前端消费场景和商业模式的痛点亟待解决,叮咚买菜便以后端扎实的供应链能力作为基石,展开了对新航向的探索。

“第二曲线”能否破局?

近年来,叮咚买菜一直在暗中探索第二曲线,探索消费场景多元化的可能性。

2020年成立的叮咚小满,主营餐饮食材B2B,模式类似于美团快驴、美菜,市场一度覆盖上海全域。但近期,叮咚小满也在收缩规模,一位叮咚小满的调味品供应商表示,自去年上半年以来,叮咚小满的渠道规模大幅收缩,不再为小B餐饮商家提供服务。

“本来叮咚小满的供货量就没增长太多,现在更少了。”上述供应商说。

此外,2021年7月,叮咚买菜在上海总部的园区内开了三家“叮咚早上好”便利店,主打包子、关东煮等便利餐食。

据笔者了解,叮咚早上好一度计划在上海开出10家门店,并从去年9月起发出招聘启事,在虹口、浦东等区域招聘店长。目前,相关的招聘启事已经无法查询到。

根据第三方团购平台的信息显示,目前叮咚早上好在上海仅有六家门店(其中两家还是新店)。

第三方团购平台显示的搜索结果

叮咚小满和叮咚早上好,这两项业务仅在上海运营,它们都是叮咚买菜在前置仓主业之外,对新的消费场景的探索,但基本可以视为叮咚买菜的“试水项目”,甚至都很难算作业务“第二曲线”。

对于业务的多元化,梁昌霖曾表示,“第一曲线一定要做好”,如果因为第一曲线没有做好就忙着去做第二曲线,这是没有意义的。

当然,对于业务第二曲线,梁昌霖也提出了一种可能性:“我们的未来可能会是一家食品公司。”

2020年10月,叮咚买菜成立了名为“叮咚谷雨”的自有供应链项目,自建猪肉、3R食品、面食三条产品线,向农产品产业链上游渗透,目前已经打造了叮咚大满冠、蔡长青和保萝工坊等多个自有品牌。

扎实做好自有品牌,叮咚买菜还是在做供应链的工作,即深度介入上游供应链、把控产品研发和生产、根据前端动销数据做好库存管理等。

一位曾给每日优鲜、叮咚买菜供货的鸭副产品供应商也表示,叮咚在两个方面做得比每日优鲜好,第一是有大量源头级的直采供应商,第二是真正在大力建设自有品牌。

根据笔者在常州、昆山等多地对叮咚买菜的调研,目前叮咚前置仓内的自有品牌数量占比,基本达到了40%以上。

当更多产地品牌、自有品牌登上叮咚买菜的货架,一场新的供销链路变革正在进行中。

一位华南地区的家清品牌经销商表示,从2020年开始加入叮咚买菜,平台对品牌代理商的日常毛利要求超过30%,并且会针对单一产品全网比价,以保证价格最优。

他认为,做品牌代理的毛利本身就不多,从中还要让利给叮咚,“今年开始就在走退出流程了。”

叮咚买菜的供应链要更接近产地、更接近源头工厂,要保证性价比最优,再大力推广自有品牌,这一转型过程本就要对传统经销、批发体系进行“割席”,即使“割席”的过程免不了外界的误解与质疑。

现在,叮咚买菜还将更进一步,拓展自有品牌的销售渠道。

去年3月,叮咚买菜正式成立“朝气鲜食”品牌,主打冻品预制菜,将独立于过去面向C端销售的叮咚自有品牌,主要做经销、代理、终端大客户等B端渠道。

据招聘网站显示,叮咚买菜目前正在招募食品销售经理,主要工作职责是负责推广自有食品品牌,开拓商超、餐饮和酒店等渠道。

对消费场景的探索接连失利,强于供应链的叮咚买菜,专注于挖掘来自源头产区的高性价比产品,再面向B/C两端销售,进一步向着“供应链平台”的目标前进,这对叮咚买菜而言也不失为一次“华丽转身”。

只不过,理想够丰满,但现实的挑战更严峻。

尾声

2017年,叮咚买菜刚刚开拓上海市场时,当地各大社区的广告栏内都能看到叮咚买菜的广告,每个小区门口几乎都有穿着青绿色外衣的叮咚小哥在拉新。

“就是这么记住这个牌子的”,这是上海的社区阿姨们对叮咚买菜的初印象。

当年在上海,叮咚买菜可以调动上万名前端人员来进行品牌传播和用户拉新,“既是战斗队,又是宣传队。”行伍出身的梁昌霖说。

创始人的军人背景造就了叮咚买菜的铁血执行力,再加上对后端供应链的深耕,平台得以在无数轮生鲜电商的败退浪潮中挺过来。

但是,模式困境不会简单消解,只能更专注区域市场的叮咚买菜,将会面临来自外部竞对冲击的新一轮生存焦虑。

去年以来,美团正大举扩张即时零售闪电仓模式,闪电仓模式类似于前置仓,以加盟制的门店和纯线上经营为特色,产品主打快消日百,基本不涉及生鲜,门店数量预计已经超过2000家。

另外,盒马CEO侯毅在去年10月表示,主打临期商品、尾货折扣的盒马奥莱店将是明年盒马最重要的战略,没有之一,它的作用远超盒马鲜生和盒马X会员店。

美团快速复用外卖运力,正在构建一张遍布本地市场的零售“天网”;盒马以奥莱店为主攻点,试图补齐过去商业模式的短板——商品性价比。

继续深耕供应链、转型食品企业是叮咚买菜的选择之一,而更眼前的道路,就是叮咚买菜从经营全国市场,转型成为美团买菜、朴朴超市这样的区域型平台,继续缩减现有市场规模。

退守的信号也有所显现,广东一位叮咚买菜供应商表示,“(去年)11月我们已经断供,因为原定账期是60天,但8月的账款到现在都没有结算”,一想到每日优鲜的情况,该供应商果断选择停供。

业态创新层出不穷,市场竞争高度“内卷”;在新的形势和环境下,叮咚买菜是否还会继续靠降本增效来熬过寒冬?

笔者调研了长三角多地的叮咚买菜前置仓,在温州、常州等二线城市,叮咚站点内的横幅写着叮咚买菜的使命:让美好的食材像自来水一样,触手可得,普惠万众。

回到上海大本营,很多叮咚买菜站点内已经增添了新的横幅:痴迷用户,惶者生存。

叮咚买菜确实感受到了“惶恐”,但下一步棋怎么走,叮咚依然给不出最佳答案。

(应受访者要求,何冰为化名)

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”