大盘承压,vivo、OPPO、荣耀等手机厂商如何突围?

独家抢先看

回看近三年,手机厂商日子着实不好过。

2020年新冠来袭,整个手机行业乃至很多行业陷入低谷。经历过惨淡的一年后,2021年全球市场朝着积极的方向发展,全年智能手机销量有了可观的增长达到6.6%,但整个市场开始面临上游供应链的问题,使得关键零部件供应短缺升级成为全球性问题。虽然头部品牌因体量的原因,可以略多得到上游资源的供应倾斜,但整体增长仍低于年初预期。

2022年已过半,情况依旧不乐观。今年上半年,全球范围内智能手机出货量持续下降,“智能手机卖不动”、“年轻人换机动力低”、“新款手机创新吸引力不足”等话题频频登上社交媒体热议榜。

工信部数据显示,2022上半年我国智能手机产量5.76亿台,同比下降1.8%。在过去的1-5月,国内手机出货量分别同比下降了17.7%、31.7%、40.5%、34.2%和9.4%。仅6月,同比增长了9.2%。也是今年来,国内手机出货量首次正增长。

大盘承压,如何摆脱现状成为头部品牌接下来必须要面对的问题。

01、折叠屏升温,未来可期

值得注意的是,尽管上半年国内智能手机市场整体呈现低迷状态,但折叠屏细分领域却保持了高速增长的态势。

数据显示,2022年上半年,国内折叠屏产品出货量超过110万部,同比增幅约70%。其中华为凭借强大的品牌与产品力占据国内折叠屏市场超过63%的份额。其次是三星、vivo等。在中国市场今年的第二季度,华为折叠手机销量约31.5万部,同比增长70%,占据市场53.7%的市场份额。三星、vivo、OPPO、荣耀、小米的折叠屏的市场份额分别为16.6%、10%、7.7%、6.8%、4.6%,六个品牌占据了99%折叠屏市场。

究其原因,一方面厂商加大了对折叠屏品质的提升,诸如在铰链、折痕、轻薄、交互等大做文章。例如vivo X Fold推出之时,航天级浮翼式铰链、浮动中板、UTG玻璃盖板,从而弱化折痕让屏幕更平整等等,该机也被外界认为是几乎没有折痕、堆料最猛的折叠屏。在第五代折叠屏Mate XS 2上,华为把厚度直接降到5.4mm、把机身做到了仅重255g,成为当前市面上最轻薄的折叠屏手机。

另一方面,随着产业链不断成熟,折叠屏价格不再动辄过万元。例如刚刚发布的摩托罗拉Razr以5999元再次刷新。

折叠屏手机的诞生意义在于,其将引领手机行业新一轮革命。因为如果可以真正突破屏幕尺寸的边界,智能手机的使用效率和交互体验将再次被颠覆。所以从用户角度而言,折叠屏最吸引的地方并非是折叠这个动作,而是在交互上是否带来与当下直屏不同的体验。

所以在折叠屏硬件日趋成熟之后,如何更进一步提升交互体验成为头部品牌接下来在折叠屏上首要考虑的问题。如vivo执行副总裁、首席运营官胡柏山所言:“ 在折叠屏的问题上,我们认为首先是产品体验要符合高价值用户的期望,不能把体验做差。”

在我实际使用的所有折叠屏手机中,vivo X Fold的内屏不仅在展开时折痕很浅,而且还有着比其他折叠屏手机更长的折叠寿命,即便是经过30万次弯折测试也依然能使用。除此之外,这款折叠屏手机采用的屏幕也很出色,它的外屏尺寸达到了6.53英寸,内屏尺寸达到了8.03英寸,这让用户在使用外屏时可以实现单手操作,使用内屏时可以获得舒适的大屏沉浸体验。

有研究机构预测,2022年全球折叠屏手机出货量将从去年的900万部增长至1600万部,增幅达73%。至2023年,折叠屏手机出货量将增长到2600万台。

折叠屏确实可以作为头部厂商突围现状的新赛道,不过放在整个智能手机大盘里来看,其占比微乎及微,真正爆发时刻还有待产品的持续突破。行业人士对此预测,未来三到五年,折叠屏市场有望规模起量。

02、重兵影像,拥抱芯片自研

事实上,在旗舰机市场,堆料早已是家常便饭。疫情这几年,头部几家在芯片、屏幕、充电、性能上几乎不相上下。尤其是在影像上的较量,从芯片自研到联名光学巨头,无疑不在证明自己的差异化竞争力。

众所周知,芯片是一个长周期、高风险、低回报的产业。芯片产业已有非常成熟的解决方案,为何手机厂商还要执念自研?

苹果手机的创新力近年来屡遭诟病,但其在A系列芯片的发布依然备受瞩目,并被认为是苹果手机能保持强有力竞争优势的关键。华为更是依靠对麒麟芯片的长期投入,打造了与其他手机品牌不同的差异化能力与影像护城河。

核心技术掌握在自己手中是所有产业的共识,华为“卡脖子”之痛则加速了手机领域核心技术的自研进程。可以看到这些年,围绕芯片自研头部厂商不遗余力。

在华为海思之后, vivo、OPPO、小米纷纷进入了芯片自研,虽然还未到SoC的级别,但从ISP、NPU到电源管理芯片可以看出,头部品牌不断勇闯芯片深水区。

小米是继华为之后较早在芯片领域开始投入重兵的,这家公司以互联网惯用的投资、并购手段,在芯片市场攻城拔寨,只可惜芯片行业不是简单的金钱交易,需要对芯片产业有着深入的技术沉淀、前瞻理解和人才储备。所以,小米的芯片之路并不顺利,直到今天也未能帮助小米摆脱性价比的低端帽子。

vivo在自研图像相关芯片之前,在影像上有着多年的技术沉淀和对用户的深入洞察。更重要的是,与芯片厂商展开前置合作,较早介入芯片调教,相比之下,这算是一种不同的路径选择。

例如2019年vivo和三星的合作,为了降低试错成本,同时也为了能拿出更强的芯片和更符合消费者需求的产品,vivo开始深入到芯片定义阶段。前置阶段的参与成本比直接自研参与成本较低,而且在芯片前端介入也能发挥,vivo在市场上十几年积累的经验。这些宝贵的经验为vivo后来顺利推出首款自研影像芯片V1奠定了扎实的基础。

今天,vivo、OPPO都有属于自己的图像芯片,但不同的是,vivo还有光学巨头蔡司的联合研发调教,使之从销量以及市场反馈来看,收获都不少。至于华为,同样有着多年的影像能力沉淀,在品牌力保驾护航下,华为影像自成一派。而独立出去的荣耀,至今还没有跳出华为的影子。

从整体来看,vivo等虽然在造芯路上还属于起步阶段,但伴随供应链体系的成熟,谁能更好的整合上下游资源,深耕技术的长期布局,或许会在这条路上收获更多的果实,并从低迷的市场脱颖而出。

03、难以微笑前行的高端市场

华为在市场的缺失让很多头部对高端市场蠢蠢欲动,打开高端市场似乎也意味着可以摆脱行业之疲态。殊不知,华为能从三星和苹果的手中分得高端一杯羹,天时地利人和缺一不可。

彼时全球智能手机高速发展,市场规模空前巨大,此为天时;中国市场是全球最大智能手机市场,网络技术迭代又快,加速用户换机周期,此为地利;作为国际企业,华为口碑享誉全球,坚持研发创新高投入,此为人和。

当今世界正在经历百年未有之大变局,机遇与挑战并存。在这样不确定的时代,国产手机头部品牌的经营面临更多挑战,要想逆势突破,就需要在不确定的环境下谋求确定性的增长,构建可持续的生产方式,将新趋势与自身核心业务场景深度融合,收获转型和升级的全新价值。

与“高端化就是微笑前行”不同,稳健的vivo对此的理解很透彻,坚持“本分”,本分就是“不忘初心、埋头种因,坚持长期主义”,强调的是“做正确的事,并把事情做正确”。换句话说,无论是个人还是企业,都应该坚持做正确的事,尽管它并非短时间内就能看到商业成果,但埋头种“因”,“果”自水到渠成。

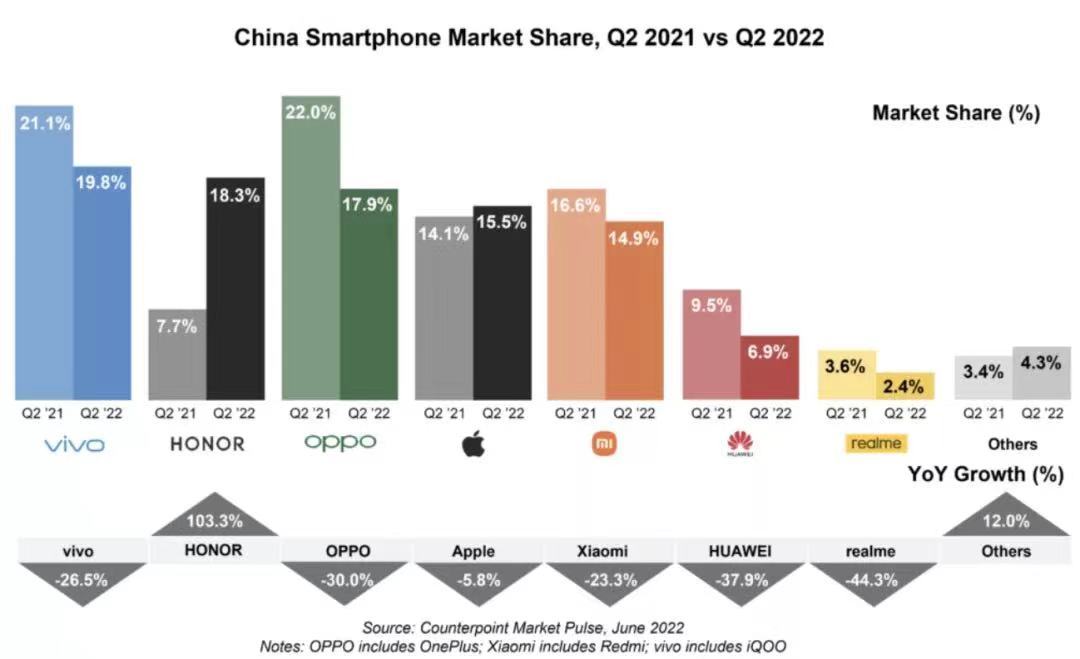

市场研究机构Canalys发布的报告数据显示,2022年第二季度,vivo在中国大陆智能手机市场出货量1320万台,以20%的市场份额稳居第一。之后分别是荣耀、OPPO、小米、苹果。

从行业来看,一方面国际环境形势严峻,日前多家手机品牌在海外市场遭遇处罚或下架,全球化受阻;另一方面用户换机无限拉长,已逼近30个月,存量用户竞争日趋白热化。

全则必缺,极则必反,事实证明急于冲击高端市场并不可取。对于国产手机而言,机会并非没有,但思路要转变。在当今新形势下,手机品牌厂商之间的模式正在变化,从传统的产品竞争模式逐步转到产品、品牌、管理等综合竞争力为主的品牌竞争。

综上,手机行业不会长期一蹶不振。所以,企业一方面要坚持加大研发投入,持续创新。眼下处境华为依然持续高投入,vivo、OPPO和小米也不敢怠慢,纷纷加大投入。另一方面要加强多元化、多场景经营,构建可持续的生产方式来换取度过艰难期的砝码。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”