21家中国公司PK马斯克!Q1融资超37亿,冲刺商业航天

独家抢先看

智东西4月18日报道,近日,美国太空企业SpaceX使用猎鹰9号火箭和载人“龙”飞船,成功将第一批全私人宇航员送上国际空间站。面对欧美商业航天飞速发展的态势,在大洋彼岸的中国,很多航天人正攥紧双拳打算大干一场。

今年第一季度,我国商业航天领域融资迎来了开门红。据我们统计,2022年第一季度(1-3月),国内至少有21家商业航天企业宣布获得融资,公开的总金额超过37.3亿元人民币。

这金额虽看着不大,但在2021年全年,根据天眼查数据,我国商业航天融资才37起共逾64.5亿元。而以今年情况来预测,2022全年我国商业航天融资可能比2021年翻番。

2022年第一季度,宣布获得融资的国内商业航天企业名单如下:

▲2022年第一季度获得融资国内商业航天企业

这些获融资的商业航天企业有的还正在潜心研发中,有的已经有发射成功的实践。透过近期的融资,我们一起来探讨商业航天领域不同细分赛道的最新现状和趋势。

一、融资超20家,火箭相关厂商占一半

航天产业链体系复杂,产业链上游企业主要是卫星制造企业,中游主要是火箭生产和发射端企业,下游主要是卫星应用和运营企业。

▲商业航天企业产业链(来源:前瞻产业研究院)

据我们统计,从2022年1月1日到3月31日,我国获得融资的商业航天公司至少有21家。而其中一大部分,都属于商业航天产业链的上游和中游环节。这些企业分属于卫星总体制造、火箭配套制造、火箭总体制造等细分赛道。

卫星和火箭总体制造企业共11家,其中7家企业主要从事火箭总体制造业务,2家企业是卫星总体制造企业,2家企业从事卫星及航天器研发制造。

21家企业中还有3家企业主要研发方向是火箭配套的发动机和材料、结构件的设计,6家企业是从事卫星互联网等与卫星相关的应用方面的技术和产品研发。

从成立时间角度看,这21家企业中有20家成立于2015年之后,只有一家企业成立于1998年。其实从2014年、2015年开始,中国就逐渐开始大力发展商业航天。尤其在2015年,国家发展改革委、财政部、国防科工局等联合发布了《国家民用空间基础设施中长期发展规划(2015-2025年)》。这一规划对于中国商业航天产业的发展产生了重要影响。

从企业所在地域角度看,这21家企业中有6家是北京企业,同时北京的企业成立时间都偏早一些。除了这次获融资的这些企业之外,北京还有很多商业航天的企业。2020年,北京就发布了《北京市加快新型基础设施建设行动方案(2020-2022年)》,提出要构建覆盖火箭、卫星、地面终端、应用服务的商业航天产业生态。

21家企业的融资总金额超过37亿元人民币(有部分企业未披露具体金额)。其中,单笔融资金额最高的是隶属于中国航天科工集团第二研究院的科工空间,本次(A轮)融资为8亿元人民币。科工空间于2017年在湖北成立,主要是进行空间工程技术研究,包括通信和遥感卫星,以及低成本的载人航天技术。

二、多家企业对标SpaceX,智能技术打造航天设备

放眼国外现在实力较强的商业航天公司,它们往往有多年的商业航天实践。比如,马斯克的SpaceX成立于2002年,亚马逊CEO杰夫·贝索斯旗下的商业太空公司蓝色起源成立于2000年,都成功发射过多次火箭任务,甚至还拿下美国国家航空航天局(NASA)的载人航天项目、试验过商业太空旅行任务。

相比来说,国内的商业航天企业起步略晚一些,尤其是民营商业航天企业。航天技术专家黄志澄在接受媒体采访时曾谈道:“中国民营航天企业大部分成立于2015年之后,成立时间比较短。”不过技术方面,国内企业一直在追赶。

1、火箭总体制造企业:多致力于液体可复用火箭

2022年1月1日到3月31日宣布获融资的这21家企业中数量最多的是火箭整体制造企业。火箭整体制造企业中获融资轮次最多的是两家企业:天津的天兵科技和北京的星际荣耀,两家企业都是从成立起到现在共获得过8次融资。

火箭是人类和卫星前往和返回宇宙太空的最主要的运载工具,但是目前火箭的制造成本高昂。SpaceX创始人马斯克曾提到过他们研发的可全复用两级超重型运载火箭星舰(Starship)的制造费用为几百万美元。卫星的成本要低一些,像SpaceX的星链卫星,单颗成本在50万美元以下。

受制造成本等一系列因素的影响,商业航天领域存在星多箭少、星廉箭贵的情况。市场对于低成本、能量产、可复用的运载火箭有较大的需求。

天兵科技成立于2019年,主要进行液体火箭研发,涉及“小、中、大”三类火箭发动机和“中型、大型”两款液体运载火箭,掌握火箭垂直回收软着陆缓冲控制技术等火箭可回收核心关键技术,计划今年开展液体运载火箭的入轨发射工作。

根据火箭推进剂的形态,火箭主要分为液体火箭和固体火箭。液体火箭采用液氧煤油、液氢液氧等液体推进剂,虽然发射前准备时间长,但运载能力更强、可控性更高;固体火箭采用复合固体火箭燃料等固体推进剂,准备时间短、保存时间长,但对环境有影响。两种火箭各有特点,很多火箭都采取“固液”混合的方式。

▲天兵科技的液体运载火箭

天兵科技对标SpaceX猎鹰九号火箭,主要研发有天龙三号大型液体运载火箭,采用大推力、可复用液体火箭发动机,计划实现国内的“一箭60星”的卫星发射能力。目前火箭方案已经设计完成,百吨级推力火箭发动机工程产品也已经投产,天兵科技计划今年开展火箭工程研制。

星际荣耀成立于2016年,主要研究小型固体运载火箭、可重复使用液体运载火箭等航天发射产品,提供卫星发射服务。

2019年,该企业自主研发的双曲线一号遥一小型固体运载火箭发射成功,同时,此次发射还实现了卫星高精度入轨。

最近这次融资的投资机构是大兴发展公司。融资金额为1亿元,星际荣耀计划用于企业的火箭生产线总装设备购置。

▲星际荣耀的系列火箭

2016年在江苏成立的深蓝航天也是聚焦于液体可回收复用运载火箭,最近这次融资金额为近2亿元。

深蓝航天选择“针栓式液体火箭发动机”作为主攻方向。这是火箭回收主流技术方式之一,针栓式喷注技术能够使发动机调节推力的过程中抑制不稳定燃烧,进而减少火箭震荡,从而实现平稳的推力调节功能。深蓝航天同时对标SpaceX,试验了运载火箭垂直回收技术。

▲深蓝航天运载火箭垂直回收技术流程

3D打印技术可以缩短设备制造流程、降低成本,使用3D打印技术打印火箭发动机还能减少发动机故障率。天兵科技和深蓝航天都进行相关的技术研发,天兵科技用3D技术打印出了一台液氧煤油闭式循环发动机,深蓝航天打印出了一台针栓式液氧煤油发动机。

▲天兵科技使用3D打印技术制造的火箭发动机

同样重点推进液体火箭研究的还有山东商业航天火箭企业东方空间。东方空间成立于2020年,目前主要推进中型运载火箭和大吨位液体火箭发动机研制。今年1月,东方空间融资金额达近3亿元。同时,在火箭研发过程中,东方空间还计划结合数字化设计、虚拟仿真与试验等数字化手段,提高火箭研发效率。

▲东方空间的液体运载火箭“引力”系列

星途探索是这批获融资的商业航天企业中成立时间最早的玩家,于2015年在北京成立,这次融资了数千万元。除了进行液体运载火箭研发之外,该公司也进行固体运载火箭的研究。2019年,星途探索自主研发的亚轨道运载火箭已经在酒泉卫星发射中心首飞成功。

▲星途探索自主研发的亚轨道运载火箭

北京企业星河动力成立于2018年,同星途探索一样,兼顾液体火箭和固体火箭研究。该公司已经实现了500km太阳同步轨道商业发射交付。其小型商业运载火箭谷神星一号运载火箭已经成功完成了两次发射,分别在2020年和2021年将多颗卫星送到太阳同步轨道。1月24日,星河动力宣布完成了12.7亿的B轮和B+轮融资。

2022年第一季度获得融资的火箭企业还有天擎航天。这是一家成立于2018年的宁波企业。天擎航天主要研发固体火箭和液体火箭的发动机,也在研制火箭结构舱段。天擎航天研发的火箭可以实现两级入轨,能降低火箭成本。同时,天擎航天研制的火箭起飞重量在20吨以内,可以飞机挂载、空中发射。

▲天擎航天研发的火箭

2、卫星总体制造企业:造卫星也用智能制造?

在2022年1月1日到3月31日宣布获融资的21家企业中,浙江卫星制造企业赛思倍斯成立时间较短,成立于2021年1月,专注于超低轨道卫星、星座空间系统和地面系统研发。赛思倍斯的这次融资金额超过亿元。

卫星是空间基础设施的重要组成部分。空间基础设施分卫星遥感系统、卫星通信广播系统、卫星导航定位系统三类系统。

▲卫星导航定位系统的典型代表:北斗卫星导航系统

每类系统都是由空间系统和地面系统组成。空间系统是指各种卫星,地面系统则是指地面的接收站、数据中心等支撑卫星对地服务的装置。

赛思倍斯已经完成了超低轨道卫星方案设计,正计划做出第一个试验卫星。超低轨道卫星通信时延小、遥感分辨率高、响应快速,在自然灾害勘察、空间环境研究方面有优势。在行业中,成功进行在轨试验的超低轨道卫星较少,目前成功的有欧洲航天局的GOCE卫星和日本宇宙航空研究开发机构的SLATS卫星。

▲赛思倍斯研发的卫星

在年初的这波融资小高潮中,另一家获融资卫星企业是长沙天仪空间科技研究院有限公司(以下简称:天仪研究院),成立于2016年,主要进行SAR遥感卫星及科研卫星研发,尤其是轻小型SAR(合成孔径雷达)遥感卫星研发。这次C+轮融资的金额没有披露。

SAR遥感卫星是当前唯一能在黑夜及云雾条件下对地球表面进行观测的遥感卫星。

▲天仪研究院研发的卫星

像今年1月,南太平洋岛国汤加火山爆发,合肥中国电科38所在接受提供遥感数据的任务后,第一时间利用“海丝一号”SAR遥感卫星对火山喷发重点区域进行应急拍摄,获得全球第一个完成火山喷发灾区拍摄的高分辨率雷达卫星数据。这颗“海丝一号”SAR遥感卫星就是中国电科38所和天仪研究院联合研制的。

▲“海丝一号”SAR遥感卫星拍摄的图像(右,来源:科技日报)

同样主要进行卫星制造和研发的湖北企业科工空间成立于2017年,成立第二年就成功发射了低轨宽带试验卫星,并顺利完成了全部的在轨技术验证。科工空间还运用数字孪生、云制造、柔性智能化等技术,打造出了一条批量卫星生产线。

科工空间本次融资主要是通过国有资本金增资加引入外部投资者的方式进行增资扩股,融资金额达8亿元。

3、火箭和卫星配套制造企业:液体、可回收是关键词

无论是在火箭还是卫星设计过程中,航天材料的选择非常重要。航天材料必须耐高低温、耐老化和耐腐蚀。在商业航天发展过程中,相关的航天材料企业也受到资本更多的关注。

例如天津企业爱思达航天,在1月25日,该企业宣布获得了数亿元人民币的A+轮融资。成立于2018年的爱思达航天专门研发航空航天等领域的高性能复合材料,并且研发了配套的运载火箭整流罩等构件、卫星构件、地面配套产品等航天构件。

▲爱思达航天为“谷神星一号(遥一)简阳号”商业运载火箭研制了整流罩

如果从火箭的各个大的零部件角度看,发动机是最重要的部件。很多火箭企业都花费很多精力研发发动机,而九州云箭则是专门重点研发火箭发动机的。

北京企业九州云箭成立于2017年,本次融资是它的第六次融资,融资金额超亿元人民币。“液体”、“可回收”同样是九州云箭火箭发动机的关键词。

▲九州云箭研制的火箭发动机

在国外,像SpaceX、美国商业太空公司蓝色起源等,其火箭发动机的推进剂选择的是液氧甲烷推进剂。在国内,具有30%-100%推力调节能力的液氧甲烷发动机也进入了国家重大技术装备指导目录。九州云箭也选择着重推进可回收液氧甲烷发动机技术,2019年就已经研制成功了液氧甲烷火箭发动机。九州云箭本次融资也是为了加速其液氧甲烷重复使用动力技术验证和产品迭代。

寰宇航天则是主要为火箭企业提供集成、制造、测试一站式服务的商业航天科工装备制造企业。寰宇航天于2019年在上海成立,是一家面向工业化产能建设的航天企业。

▲寰宇航天山东火箭综合试验中心项目

该企业专注于火箭测发控软硬件系统研发与装备制造,能提供各型号火箭发动机测试服务。

卫星配套装备制造方面,2022年第一季度获融资的企业是劢亚科技。

劢亚科技是2020年成立的。这家北京企业专注于软件定义卫星技术研发。软件定义卫星技术的主要目的是实现大部分卫星功能的软件化,将原来由分系统实现的通信、载荷等卫星功能通过软件的方式实现,让卫星能像安卓手机一样进行软件和硬件的研制。

▲劢亚科技的智能遥感卫星

4、卫星互联网企业:成立半年就拿下两笔融资

SpaceX可以说引领了很多商业航天领域的风潮,其中一项就是卫星互联网,即利用卫星为不方便接入地面互联网的人们提供网络服务。卫星激光通信设备研制商氦星光联(HiStarlink)透露,该公司的产品是对标星链的星上通信技术,主要研发低功耗小型化星载激光通信终端以及核心器件,到现在成立约半年就拿下2笔融资。两笔融资分别是2021年12月1日的天使轮融资和2022年1月7日的天使+轮融资。不过,两次融资都没有披露具体金额。

在卫星互联网中,通信信号需要地面终端接收,比如地面的天线、通信终端等等。成立于2017年的若森智能就是一家地面终端厂商,1月份获得了战略融资。若森智能主要研发基于超材料的相控阵卫星互联网终端,以满足海洋航行、飞机航空等应用场景的宽带卫星通信需求。

▲若森智能设备可以安装在汽车上,为汽车提供相应的卫星服务

除了卫星互联网企业之外,2022年第一季度,国内还有3家与卫星定位相关的企业获得融资,分别是北斗芯片服务商华大北斗、卫星定位服务商六分科技和火眼位置。

深圳企业华大北斗成立于2016年,主要进行导航定位芯片研发、算法及相关产品的研制。

2018年成立的六分科技主要是进行车规级高精度定位相关技术研发。目前,六分科技已经在国内组件完成了近2800个CORS站,可以实时接收北斗、GPS等五大卫星导航定位系统信号。同时,六分科技依托自研的技术和算法,为用户提供全天候、实时厘米级的高精度定位服务。

火眼位置提供的是厘米级的高精度导航定位增强服务,于2019年在上海成立。火眼位置曾透露,公司持续进行着业务星座的规划设计,预期在2024~2025年完成全系统建设并投入全面商用。

三、七年,我国商业航天起飞的动力是什么?

从上面的分析我们看到,今年以来获得融资的这批国内商业航天企业主要成立于2015年之后。其实对于国内商业航天产业来说,2015年是一个重要的时间节点。

2015年,我国第一颗商用高分辨率遥感卫星——“吉林一号”卫星系统在酒泉卫星发射中心成功发射,这是我国第一颗自主研发的“星载一体化”商用卫星。

▲“吉林一号”卫星光学A星

“吉林一号”卫星星座系统是长光卫星技术有限公司在建的工程,2015年发射的是其中一颗。目前,“吉林一号”卫星星座已有30颗卫星在轨运行。预计2025年左右,“吉林一号”将实现138颗卫星组网运行。

从第一颗商业卫星发射成功,到现在国内商业卫星和火箭企业陆续成立并获得融资,这些都离不开国内政策的带动和全球商业航天产业的影响。

1、政策带动,商业航天发展升温

2007年,国家就已经发布了《关于促进卫星应用产业发展的若干意见》,鼓励社会投资和企业参与卫星应用。

然后就是到2014年,国务院发布《国务院关于创新重点领域投融资机制鼓励社会投资的指导意见》,鼓励民间资本参与国家民用空间基础设施建设,鼓励民间资本研制、发射和运营商业遥感卫星。

2015年,国家相关部门发布《国家民用空间基础设施中长期发展规划(2015-2025年)》,探索国家民用空间基础设施市场化、商业化发展新机制。

2016年10月,国防科工局、发展改革委发布《关于加快推进“一带一路”空间信息走廊建设与应用的指导意见》,指出要支持以企业为主体、市场为导向的商业航天发展新模式。

2018年1月,国防科工局发布了《民用航天发射项目许可》,细化了民营航天发射项目许可审批流程。到2019年,国防科工局等发布了《关于促进商业运载火箭规范有序发展的通知》,鼓励商业运载火箭健康有序发展。

2020年,卫星互联网被国家发改委划入“新基建”范畴。2021年,在“十四五”规划中,国家提出要建设商业航天发射场。

全国各地也陆续出台了地方性政策,支持本地的商业航天发展。比如,广州在2021年发布了《广东省制造业高质量发展“十四五”规划》。该规划指出,要依托广州、深圳、珠海等市打造集卫星芯片、终端、关键元器件制造为一体的卫星装备产业集聚区。

2、新增注册企业年均过万,产业链不断壮大

在政策推动下,大量航天相关企业成立。根据企查查数据,目前我国共有9.5万家航天相关企业。最近5年(2017年-2021年),每年的航天相关企业注册量均超过一万家,尤其是在2020年之前,注册数量类似指数级增长。2020年和2021年新注册企业数量增速相对放缓。

▲近十年我国航天相关企业注册量

今年开年仅3个月,我国就有21家企业获得融资,而去年同期,也就是2021年的1月到3月,国内披露的投融资事件约5起。相比之下,今年年初的国内商业航天赛道有些火热。

2021年全年,国内商业航天赛道股权收购及投融资事件至少37起。如果比较月平均融资笔数的话,2022年第一季度的融资数量也是比较高的。

▲2021年中国商业航天投融资事件统计

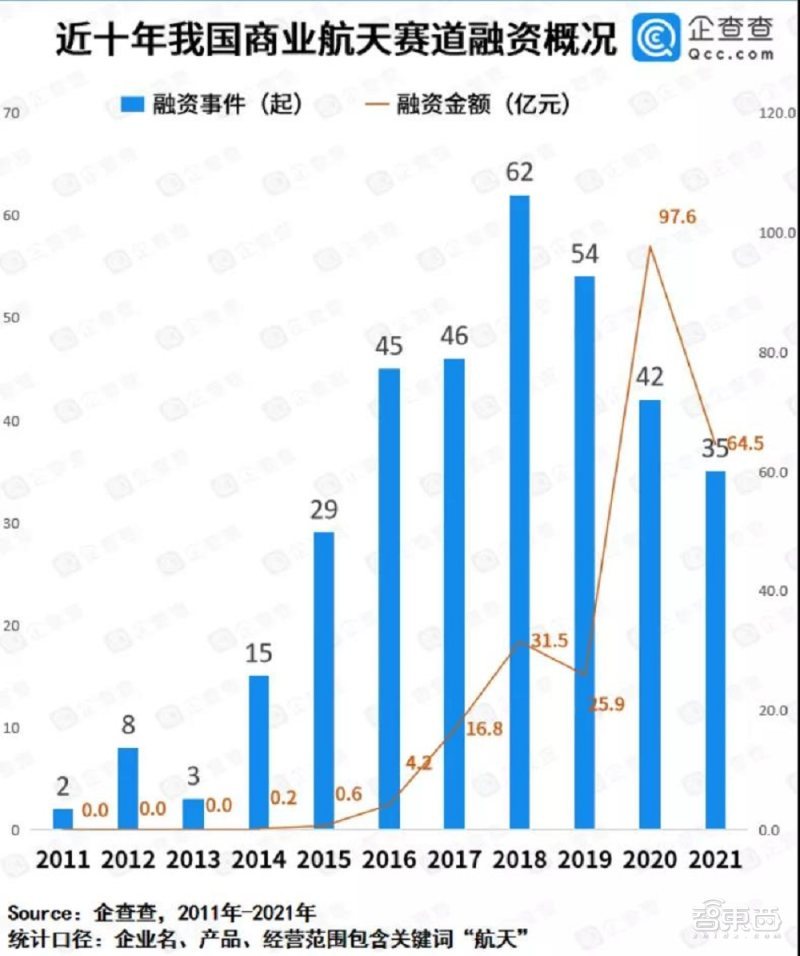

近十年,我国商业航天领域公开披露的融资至少341起。到了2018年,国内该赛道融资数量达到最高,为62笔融资。

▲近十年我国商业航天领域融资情况

3、SpaceX等企业带动,全球商业航天更热

提到商业航天,就不得不提从去年到今年,一直引起大众激烈讨论的三家商业太空公司,SpaceX、蓝色起源和维珍银河。它们先后顺利完成了各种意义上的第一次商业太空旅行任务,让人们对太空旅游的梦想再次被点燃。因为其在商业航天领域的突出进展,SpaceX的市值也在去年达到1000亿美元。

同时,国外一些商业航天企业获得了融资,像芬兰合成孔径雷达卫星运营商冰眼公司在2月3日宣布完成1.36亿美元的D轮融资。

各国家(地区)官方的资金支持也在不断给到航天企业,像欧盟委员等在今年1月宣布向欧洲航天公司提供早期资金支持,希望留住欧洲航天创企。

结语:融资加快,中国商业航天潜力凸显

今年第一季度国内商业航天开了个好头,融资企业数量相比于往年平均值要高一些,3个月时间,就有21家企业宣布了最新的融资情况。更多地方的相关政策正在陆续出台,国内的商业航天产业有望向更好发展。

商业航天领域还是比较新的领域,宇宙空间虽然大,但人类目前的技术范围还是在地球周边,频谱和轨道资源还是比较有限的。随着国外SpaceX等国外商业航天企业在大量推进商业航天项目以及中国的商业航天产业的发展,未来中国乃至全球的商业航天竞争都会更加激烈。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”