数字人民币,在生活中有多好用?

自文明诞生,人类就一直在探索更高效便捷的支付手段。而中国的货币创新,实际上一直走在世界前列。

无论是最早铸造刀币、布币和今天人们熟悉的环钱,还是世界上最早的纸币——交子,都诞生在中国。现代经济中,货币成为一种国家信用背书的“央行负债”。其关键已经不在其形态上,而在于其背后的国家信用。

随着数字经济的发展,越来越多人开始思考:既然货币变成一种在不同账户、终端传递的讯号,那能否建立一种可以像邮件一样实现收发的货币体系,也就是电子现金呢?

这就是数字人民币的本质——货币终于从贝壳、白银、铜钱、纸张等形态进化到了电子现金。

数字人民币的强大

作为电子现金的数字人民币,能带来哪些益处?还得从数字人民币的特点出发。

从长期来看,数字人民币背后固然有国家宏观战略的考量,比如便于货币跨境流动、推进人民币国际化等,但就目前来说,数字人民币的定位是国内零售支付。在此定位之下,最容易直观感知的价值,与数字人民币的三大特性有关——可控匿名、支付即结算、可编程性。

最熟悉的现金支付,因为不需要交易双方的信息,“一手交钱一手交货”,所需的信息最少,因而让现金支付拥有了最强的匿名性。而一旦采用银行卡支付、第三方支付等手段,必然就会留下开卡行、姓名等信息,这就是非匿名。

数字人民币利用加密技术,可以实现匿名。但出于反洗钱等目的,必须保留对大额交易的追踪权。两者相结合,就产生了“可控匿名”:数字人民币可通过“软钱包”(数字钱包)支付,而数字钱包划分为4+1类,分别需要不同的身份信息和支付限额。支付限额越高,需要的身份信息越多。比如一类钱包,无支付限额,但开通条件包括手机号、身份证、银行账户和现场面签。

这种多重数字钱包的体系,让数字人民币能够追踪可疑交易,又能够保护小额交易的匿名性。

在冬奥会上,也应用了这种体系设计。如境外的参赛队伍由于种种原因,可能不愿意开设银行账户,就可以开通专门针对外籍人士设计的第五类钱包,无需实名,通过手机号或邮箱即可开通使用。

可编程性则是指数字人民币能够加载不影响货币功能的智能合约,即设置条件支付功能。比如针对租金难监管和租户押金难退的难题,深圳农行联合华为落地了一个智能合约项目,租户完成签约并支付押金和租金后,资金进入房东账户,同时生成智能合约。租约到期即触发支付条件,押金就会自动退还租户。

再如,以往对于帮扶和公益,捐赠者往往无法控制资金的使用和流向,因此人们往往会质疑资金的真实流向。但有了数字人民币的智能合约功能,就可以实现特定人群、特定行业、特定规则的精准公益。

“支付即结算”的功能则让用户与商户直接交易,无需经过发卡机构、收单机构、清算机构等角色,支付流程大大缩短,既提升了交易速度,也实现了商户侧的降本增效,这也是数字人民币实现普惠金融的基本手段之一。

正是因为有了这三大特性和其带来的广阔的应用场景,数字人民币已经逐步成为数字时代的新基建。在1月18日举行的国新办2021年金融统计数据新闻发布会上,央行金融市场司司长邹澜透露了数字人民币试点的最新进展。对比发现,数字人民币个人钱包开立速度明显加快,截至去年6月末时还仅为2087万余个,截至去年10月22日蹿升至1.4亿个。而截至2021年末,数字人民币的试点场景数、累计开立个人钱包数和交易金额,均有显著提升。

而2022年初,数字人民币(试点版)App 的正式上线,也带来了使用热潮。据多个主流手机 App 商城数据显示,截至1月17日,数字人民币(试点版)App 下载量已超过 2000 万次,较上线之初几天的下载量几近翻番。可以说,官方App的正式上线,显著降低了用户获取数字人民币的门槛,为数字人民币的全面推广打下了基础,有助于试点范围继续扩容,所覆盖的用户以及开立钱包数量将迎来新一轮增长,是数字人民币普及之路上的又一里程碑。

数字人民币的本质

随着数字人民币开始全面试点,也产生了很多误解,比如将数字人民币和加密货币、第三方支付混为一谈。

数字人民币的英文名叫Digital Currency/Electronic Payment(DC/EP),即数字货币和电子支付。

所谓数字货币,就是指数字形态的人民币。实际上,为了实现人民币的数字化,面临的问题包括匿名性、双重支付、可篡改性等。要解决这些问题,数字人民币引入了盲签名、非对称性加密技术等密码学的前沿技术。

这些技术巧妙组合在一起,便有了这几年很火热的区块链技术和比特币。这就是区块链技术的本质——一个技术包,包里其实都是早已成熟的密码学技术。

虽然底层技术有重叠,但与比特币等加密货币和某些游戏和社区中的虚拟货币不同,数字人民币的背后是国家信用。当然,客观上也必须承认,正是区块链之父中本聪巧妙组合了这些技术,建立了去中心化的电子记账系统——区块链,才大大加速了技术的应用和落地,最终让人民币数字化成为可能。

数字人民币定义的第二个组成部分是电子支付。作为电子支付手段的数字人民币,与微信、支付宝等第三方支付所指的电子支付是完全不同的事物。数字人民币的本质是货币,是钱包里的钱;而第三方支付本质上是一个钱包。数字人民币可以通过第三方支付平台交易,就像目前很多平台都加入了数字人民币的选项。

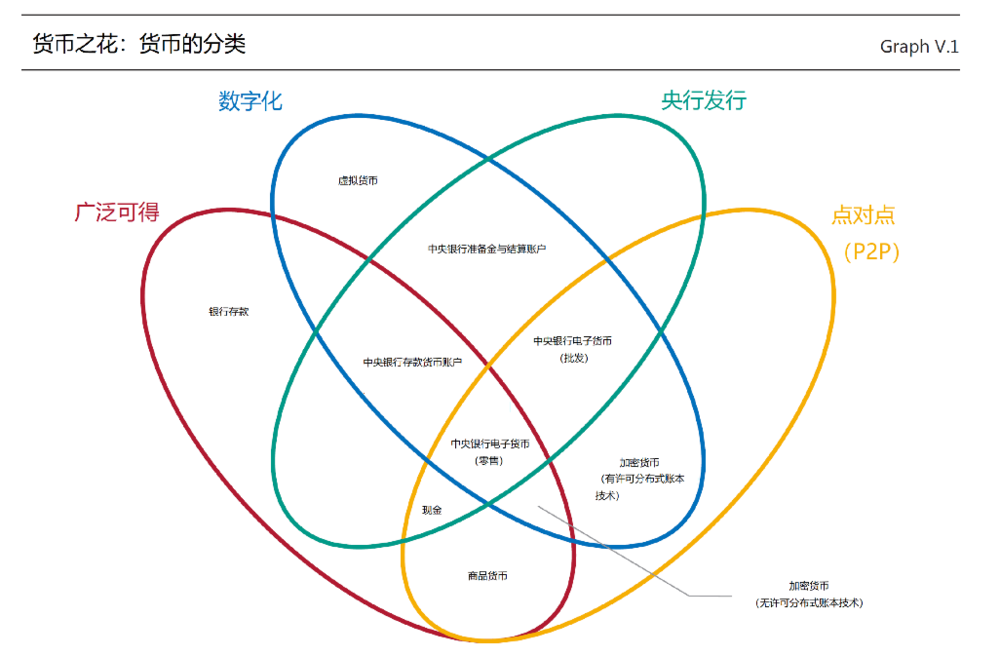

另外,数字人民币目前的定位是国内零售支付,其在“货币之花”中的定位如下图,既不同于现金,也不同于存款,更不同于加密货币和虚拟货币,是央行发行的数字化的、广泛可得、采用点对点技术、用于零售支付场景、不计息的货币。

货币之花模型,图源:国际清算银行BIS

一个佐证是,央行金融市场司司长邹澜在近日表示,下一步,人民银行将按照国家“十四五”规划部署,继续稳妥推进数字人民币研发试点,进一步深化在零售交易、生活缴费、政务服务等场景试点使用数字人民币,把数字人民币的研发试点落脚到服务实体经济和百姓生活上去,让更多的企业、个人能感受到数字人民币的价值,充分激发产业各方的积极性。

数字人民币的全面落地

正因为数字人民币定位国内零售支付,要让数字人民币快速为市场所接受,最需要的是选择合适的场景。

好在移动互联网时代,已经建立起了一个几乎覆盖全场景的零售支付体系,这就为数字人民币的推广提供了大量的应用场景。目前一个清晰的生态正在逐步构建起来。

比如腾讯和阿里,作为国内并驾齐驱的两大互联网巨头,都直接参与了数字人民币的研发试验。在数字人民币生态中,其更侧重于底层技术和支撑平台。

京东的角色则更加多样化。在参与技术平台的同时,也在C端和B端同时发力。在C端,京东将数字人民币子钱包引入了京东APP;在B端,京东则试点用数字人民币为公司员工发薪,利用数字人民币智能合约和实时结算的技术及特征,推动数字人民币在企业间的支付应用。

央行的“数字人民币研发试点落脚到服务实体经济和百姓生活上去”定调,则决定了最适合从冷启动阶段开始,培养用户数字人民币使用习惯的,无疑是那些小额高频的日常消费场景,而拥有最多生活日常消费场景的,无疑是美团。

依靠6.7亿年度交易用户,830万活跃商户,用户年平均交易笔数34.4笔,美团覆盖了用户“吃喝住行游购娱”等线上零售和线下吃喝住行的全场景,是服务中国消费者生活日常的首选平台。在诸多场景中,“外卖”是目前规模最大、频次最高的数字人民币应用场景,最有利于培养数字人民币的使用习惯。美团2021年第三季度业绩报告显示,餐饮外卖日均交易笔数达到4360万笔。

作为排头兵的美团,在2021年至今的数字人民币应用试点中,已经有了三次依次进阶的试点活动。

第一阶:以共享单车出行为场景,开放首个数字人民币碳中和试点。具体来说,参与活动的用户可以领取数字人民币红包骑行共享单车,并获得数字人民币低碳红包奖励。

第二阶:吃喝住行全低碳活动。将绿色低碳扩展至“吃喝住行”。只要是在美团平台中进行的绿色低碳消费行为,都能够获得一定的数字人民币红包奖励。

第三阶:外卖、买菜场景接入数字人民币。在第一、二阶中,用户通过参与活动获得数字人民币红包奖励,再将数字人民币红包用于消费。而到了这一阶段,数字人民币正式成为与美团支付和微信支付等并列的支付选项,用户可以通过兑换、互转等形式获得数字人民币,在美团外卖、买菜等日常高频生活场景中使用数字人民币支付。

通过这三阶,数字人民币的应用场景、使用规模都得到极大的扩展和提升。数据显示,截至2022年1月,美团数字人民币碳中和试点活动上线3个多月来,已吸引超过810万用户报名参加,其中有超过200万用户在活动期间下载和开立数字人民币个人钱包。

但美团并不止于这三阶。在数字人民币加速普及、数字人民币(试点版)App带来的持续性热潮中,美团正在为数字人民币提供更加丰富而全面的应用场景。在外卖、买菜、单车、电影、优选团购、到店餐饮、打车、运动健身、家居等百姓日常生活全场景中,数字人民币支付通道正在陆续打通,美团平台正在实现用户日常生活场景的“数字人民币全覆盖”。数字人民币在用户生活日常中的普及演进速度,值得期待。

在全场景探索阶段,美团凭借最大的生活服务平台+最全的日常消费场景+最大规模最高频次的数字人民币试点场景,将数字人民币、用户生活与日常消费场景背后的海量小微商户三者紧密链接,激发数字人民币服务实体经济和百姓生活的价值,成为数字人民币和实体经济之间的重要纽带、助推数字人民币发展重要的互联网加速器,和消费者使用数字人民币的第一入口。

总结

一部人类发展史,也是一部货币形态演进史。

货币形态的更迭背后,内核是实体经济的巨变。从原始社会到现代社会,货币从贵金属等等价物发展成信用货币,经济形态也从农耕经济进入商品经济。

而数字人民币的诞生,表面上看是技术进步的必然结果,但实质上是中国数字经济蓬勃发展的反映和结果。

随着数字人民币进入“全场景探索”时期,数字人民币也将更加突出服务实体经济和百姓生活的特征,中国的数字经济必然也会进入到一个新时期。在这个过程中,互联网企业作为数字经济的助推者和受益者,也将同时成为数字人民币的推广者,成为数字人民币和实体经济、百姓日常生活之间的连接器。

而数字人民币立足国内零售支付的特点,也决定了美团这类拥有广阔应用场景、链接海量C端用户和大量中小微商户的企业,必然会成为数字人民币发展的重要推力。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”