除了卖药 互联网医疗还有什么新玩法?

手机里的医生,如今成了许多人看病的第一站,但互联网医疗正在向卖药收敛。

回顾互联网医疗的成长背景,丁香园创始人李天天用Dreamwaver建立检索医学文献的个人网站,转眼已是20多年前的事。这些年,互联网医疗行业一路踩着坑过河。浮浮沉沉地从轻问诊、医药电商到数字化营销、线下开诊所,始终不得要领。

两三年前的某些日子,京东、阿里巴巴挂帅,一大波互联网顶流平台跨界而来,行业开始走向聚光灯。巨头们自有一套打法,他们激活红红火火的本地生活服务的送药模块,在医疗圈频繁复制早期发迹于电子商务的那种凶狠,迅速在人们的日常行为中打下了上网看病的烙印,互联网医疗变现模式由此被定义。

2020年那个被新冠疫情困住的春节,互联网医疗几乎被每一个拥有智能手机的人知晓。在这场危与机的交替中,那些可以提供一站式就医、用药,甚至支付,带有明显严肃医疗属性的互联网医疗平台赚得盆满钵满。

用手机看病的时代似乎真的来了,越来越多的互联网医院上线,各种诊前诊后的、院内院外的、专科全科的平台被搭建起来,而数字疗法也一起都被带火。

但其实互联网巨头只给出了一种答案,就是打破医和药的时空限制。放眼当前势头最强劲的互联网医疗平台,卖药收入贡献无不在一半以上。而大家走互联网这条捷径去上下求索的,并非是吃药,而是活得健康。

那如果不卖药,互联网医疗会长什么样?2年多前,平安健康开始基于私家医生做服务。在刚刚结束的投资者开放日上,平安健康表示将升级这个战略,把家庭医生会员制做深做透,完善配套的本地生活服务,并且通过进一步聚焦B端,让医疗服务成为互联网医疗的底色。

除了卖药,还能做什么?

撇开互联网,当人们谈论看病难,到底在谈论什么?这份艰难的本质,正是让一个大概连人体器官和功能都了解得没有太透彻的人,一夜之间或者久病之后,成为穿起最合适医疗资源的那根线,这需要踏平知识盲区和专业壁垒。

除了医生,实在想不出还有谁更适合做那根为疾病串联资源的线。他们可以有足够多的机会假设和验证治疗方案,并且在这个过程中,通过与疾病、药品、医疗器械的持续博弈去找治疗方案的帕累托最优点。这也是为什么国家一直在社区大力推广家庭医生制度的原因。

但现实中的家庭医生往往签而不约,这里有一个可及性的问题。在家庭医生层面,人们对医疗的需求是随时随地的,但签约数量动辄大几百的家庭医生不可能跨越物理时空限制,给所有家庭提供均一的服务。

从2019年开始,国内最大互联网医疗平台之一的平安健康就在探索建立在线的私家医生体系,因为互联网超链接资源的能力,可以集约化管理家庭医生的时间,让他们成为患者身边7*24小时的存在。

而家庭医生群体对于互联网医疗也具有天然吸引力,他们将院外医疗需求化零为整的属性,巧妙地解决了互联网在低频医疗需求面前效率爬坡难的问题。所以平安健康顺理成章地建立了按服务周期付费的家庭医生会员制度,互联网医疗服务逐渐由免费向付费过渡。

在线问诊、日常健康管理,是平安健康最早打包进家庭医生会员体系的互联网医疗服务项目。但这种互联网医疗最原始的形态,落地却并不简单。

在这一点上,平安健康颇为特殊,背靠国内最大的商业健康险平台,它先天具备丰富的线下医疗资源。这些成千上万的医疗机构、药店、体检机构一旦被撬动,便可以释放满足消费升级趋势之下的海量健康管理需求。

2018年以来,平安健康在自建医生团队方面持续投入,已经拥有约2000位全职医生。这些医生与平台上的数万名医生协作,为签约用户提供一对一的家庭医生服务。

此外,平安健康已经上线的超800个名医工作室,日常与平台上的家庭医生互通权威解决方案,并沉淀形成了覆盖3万种疾病的全球最大医疗产品库、疾病库、处方治疗库、个体健康库和医疗资源库,推动医疗服务能力螺旋式上升。

在此基础上,平安健康基于自主研发技术构建的AI 诊疗体系,可以帮助家庭医生团队搜集和处理患者的基础信息,提高在线服务效率。按照平安健康的设想,未来的平安健康AI能力会根据每位医生的行医数据集进行差异化训练,成为医生们的个性化智能助理。

按照平安健康公布的最新数据,目前平台日均咨询量超过100万,相当于大约40家最大规模线下医院的日均门诊量之和。所以平安健康计划把家庭医生会员制度推向纵深,让被AI赋能的线上医生帮助患者去链接更多的医疗资源。

根据最新规划,平安健康的家庭医生会员制将由1个家庭医生、5大专业服务和1份健康档案组成。

其中,家庭医生服务在准确度超99%的AI导诊、准确率超95%的AskBob辅助诊断和知识图谱的助力下能够在学科广度和疾病深度上更好覆盖用户的医疗需求。5大专业服务以保持健康为导向,打通了线上与线下资源,形成服务闭环,提供从健康管理、亚健康管理,到疾病管理、慢病管理和养老管理的多元场景。

值得注意的是,在人口老龄化趋势之下,平安健康适时在家庭医生服务包中纳入了养老管理板块,在业内罕见地基于超400个健康问题的专业测评,把老年人的疾病、慢病管理关口前移。平安健康建立的会员健康档案包含了超过500个标签,并与5大数据库勾连,能够精准推送预测、预防和预警信息。

平安健康此次战略升级的另一个亮点是用包含服务管控、人员管控、流程管控和环境管控的O2O生态体系,将线上和线下的资源打通,这其中就包括对数千家医院、健身机构、体检中心、检验中心的链接。

也就是说,当会员出现身体不适,可以先在线上寻求简单的全科诊疗建议,如果需要转诊,平台会对接专病专家医生,并全程陪同就医,安排就医、协调名医二诊,出院后对接上门康复服务、提供复诊协助和定期随访等,这种保姆式服务无异于把就医需求全面外包,而看病难也因此不再是患者的困扰,而是他的家庭医生需要处理的工作的一部分。

付费转化,如何解?

至此,其实关于互联网医疗服务,还有一个很关键的问题没有解决,那就是付费。平安健康苦练内功,想让用户为互联网医疗服务买单,但最纯正的互联网服务是免费的。从免费到付费转化的难度大到可能直接毁掉一种商业模式,这也是互联网医疗自主向卖药生长的底层逻辑。

在互联网流量成本渐高的今天,平安健康的C端策略里已经放弃了外围的增量突破,转而通过提升服务体验来盘活存量用户,这也是家庭医生会员制升级的一个原因。

与此同时,平安健康绕道B端,从企业用户中寻求付费的高转化率。数据显示,平安健康注册用户中,有近50%来自B端转化。这些用户一部分源于平安集团的企业客户权益转化,另一部分来自企业员工健康管理计划(基本社会保障之外,很多企业都为员工设置了补充医疗保险)。

相比直接的C端用户,B端用户的ARPU(每用户平均收入)提升2~3倍。换言之,除了纳新外,平安健康的家庭医生会员服务可能被内置于平安集团用户的银行卡或者保险单里,而激活了这项服务而成为会员的这部分人,展示了更强的为互联网医疗付费的意识。

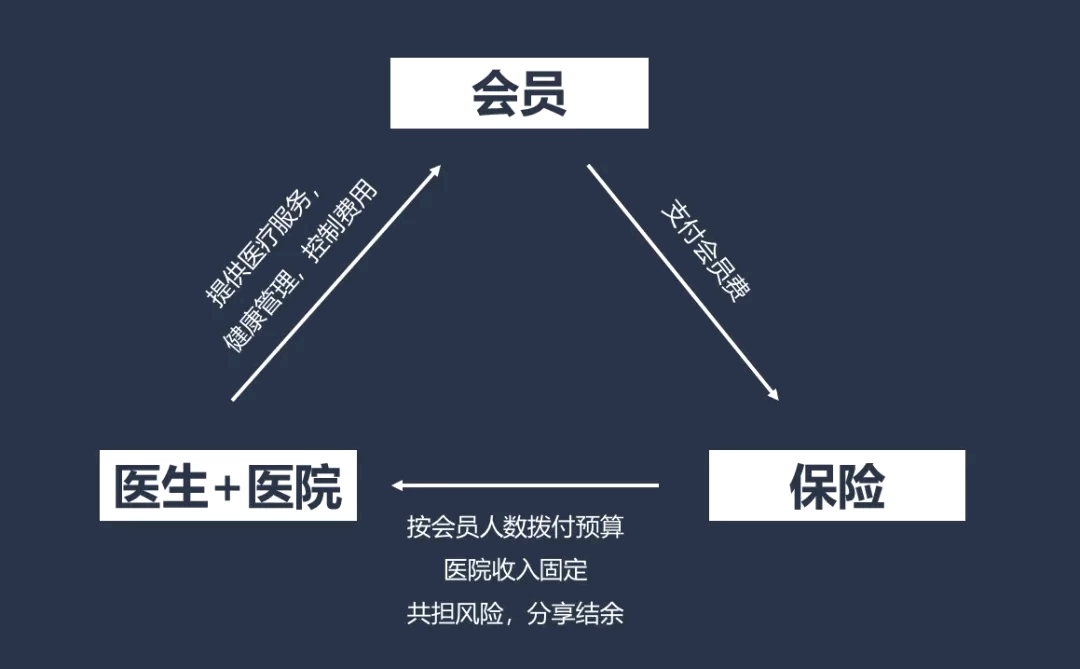

这种设计与美国流行的HMO模式有几分相似,而平安健康的角色正是组织者,与平安体系内外的各种医疗资源相协同。所谓HMO(Health Maintenance Organization,健康维护组织),即管理式医疗的一种形式,是在收取固定预付费用后,为特定地区、主动参保的用户提供全面的医疗服务体系。

在这个过程中,医疗服务项目甄选和成本控制的动力转移给市场主体,靠市场机制控制医疗支出。人们比较熟悉的美国联合健康集团、凯撒医疗都采用了HMO的模式。

这种模式在国内市场端极难推进,因为国家医保局和公立医院占据了最大的医疗份额。但如前所述,平安健康通过家庭医生会员制度聚合了大量基础医疗需求,并与体系内外庞大的医疗资源网络打通,已经在可以程度上具备了HMO模式中市场组织者的体量,能够建立一种与原有的资源分布不均衡的医疗体系同频共振,并且找到B端作为稳定的付费方。

实际上,在正式升级B2C战略之前,平安健康已经基于平安集团的金融体系,在多个场景下验证了包含基本医疗服务元素的HMO模式。

以寿险为例,自今年2月以来,平安健康的健康服务已经深度嵌入了平安寿险的保单全息权益,打造出明星产品RUN系列寿险。

这个系列根据嵌入医疗权益品类数量,区分出从臻享到乐享的4个版本,以家庭医生以基础服务,叠加体重管理、陪诊服务、音视频问诊、慢病控糖管理等多种线上线下医疗服务。Run系列寿险上线半年多以来,有60%的用户激活了医疗权益,其中97%的用户给出满意的反馈,为平安健康带来了3-4倍于纯C端用户的ARPU。此番系统打造中国版HMO,也是将打造寿险爆品的经验在多重场景下复制。

平安健康一旦将B端的付费意愿激活,将释放极大势能。从潜在金融客户市场看,全国金融客户更是超过7亿,企业员工市场潜力同样巨大,全国包含央企、国企、外资和民企在内的企业员工数有3.1亿人。

如果这些B端渠道都在服务中嵌入了家庭医生会员产品,许多人的看病困窘都可以在一定程度上被缓解。而对于平安健康本身,也通过这次战略升级进一步找到了与平安体系资源协同的平衡点,这也意味着外界颇担心的关联收入占比,还将持续下降。

回归初心

我们必须承认,互联网医疗的路径创新或许必然是颠覆性的,否则早已经重塑了人们就医的模式。但互联网医疗不是目的,而是工具。打磨工具固然重要,更重要的是回归初心,也即调动一切可以调动的资源,构建一切可能构建的模式,让看病这件事更加经济、简单。

平安健康的B2C战略升级或许是互联网医疗回归初心的一次尝试,他们在努力找到一种行之有效的方式,医疗服务品质、可及性和便利性协同提升。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”