每日优鲜叮咚买菜 为什么逃不出亏损怪圈?

独家抢先看

导读:

1 前置仓是不是伪命题?

2 求规模和求利润,谁更胜一筹?

2014年10月,每日优鲜正式成立时,叮咚买菜的前身“叮咚小区”还没有找准定位,经营每况愈下,甚至不得不裁员。

六年半以后,每日优鲜和叮咚买菜同一天递交招股书。招股书里,无论是GMV还是收入,前浪每日优鲜都被狠狠地拍在了沙滩上,但在亏损这事上,同病相怜。

每日优鲜先于叮咚买菜上市,保住了“生鲜电商第一股”的虚名,但在市值和股价走势上都远远不如后浪。

每日优鲜上市后破发,叮咚买菜破发后又涨回到了发行价附近,截止2021年9月30日,市值分别为10.6亿美元,55.47亿美元。

同样是亏损,为什么都没得到二级市场热捧?在两家公司上,为什么投资者又出现分歧?本文将从前置仓模式、生鲜赛道和二者的战略分歧三个方面分析,试图找到这个问题的答案。

01 破局:解决最后一公里难题

“美好生活的一百件事情的清单当中绝对没有去店里买菜”,创始人徐正在介绍每日优鲜时说,“让大家更方便地获得食物的美好,是我们持续做的事情”。

生鲜是电商最难攻下的堡垒,无论是国内还是国外,推进线上化都非常艰难。

刘强东曾感慨道:“京东做了12年的电商,电子产品、服装、日用百货、袋装食品都做的非常好,增长非常快。但是有一个品类,做了12年,尝试了各种各样的办法,都觉得做不好的,就是生鲜,特别是低价值的生鲜”。

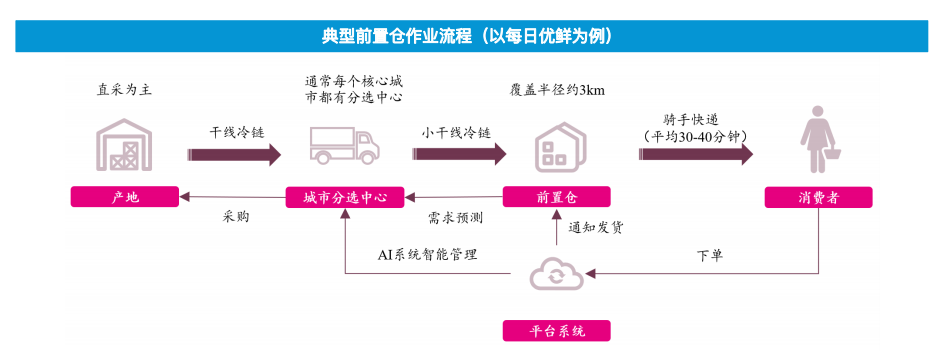

每日优鲜原本采取的也是次日达的模式,用第三方的冷链物流,后来发现成本高,损耗也大。每日优鲜最终以倒推的逻辑,开创了“分选中心+社区微仓(前置仓)”的模式。

徐正在专访里提到,让一个用户高频在你这儿买,你的送货就得快,品质要好,而且超市买得到的,你这里都能送得到。你有肉、可是蛋送不了,消费者还得去超市,那不行。而要快,只有货离他近才能快,最好的办法就是在他旁边建一个仓。

前置仓就是在城市道路中开设的“分拣仓”,和实体超市或者菜市场相比,没有逛的功能。用户通过线上下单,电商进行分拣商品后直接配送到家。为了满足即时性,一般来说,一个前置仓可以覆盖周围三公里的社区,能在半小时内完成配送。

2015年夏天,每日优鲜在望京建了第一个前置仓。

生鲜,高频刚性,市场空间大。随着最后三公里配送问题的解决,风投机构蜂拥而至,生鲜电商彻底火了。

当时的叮咚小区还在做着跑腿代购的生意。创始人梁昌霖发现跑腿代购中,买菜生意最好,于是便集中精力搞买菜的业务。2017年,“叮咚小区”改名为“叮咚买菜”,也采用前置仓的模式做生鲜电商。

直采+前置仓,让生鲜电商占据了产品品质和配送方面的优势。但由于开仓和自建物流体系、配送体系所需的成本高,在市场处于培育期时,此类履约成本,包括送货员和工人的外包费用、仓库租赁以及运输和物流费用,弹性不大,几乎是卖得越多,亏得越多。

盒马鲜生的CEO侯毅甚至喊出,前置仓就是伪命题,是To VC的模式。To VC,说白了就是玩击鼓传花的游戏,没有盈利能力。不上市就是薅后进入投资者的羊毛,上市了就是割二级市场投资者的韭菜。

前置仓是不是伪命题一定程度上可以转换为生鲜电商是不是一门好生意。

02 产业链:生鲜电商的生意有多难?

生鲜赛道涉及到民生,本就是个辛苦生意。生鲜电商化需要横跨农业生产、物流、零售几个行业,盈利难度陡升。

安信证券的一份研报认为行业的毛利率上限在30%,现在的行业平均毛利率在15%左右,还有可以提升的空间。然而,行业平均净利润率约为-30%,还很难达到盈亏平衡。

从上游看,我国农产品种植分散,也缺少明确的产品分级筛选标准。“非标”问题会导致相同产品的不同批次有外形、口感等方面较为明显的差异,而这传导至消费者的层面会进一步放大。这是消费者喜欢眼见为实的选购方式的原因之一,也会影响线上生鲜的渗透率。

生鲜是万亿级别的市场,生鲜电商虽然声量很大,但在整个产业中里面扮演的其实是小角色,几乎没有议价能力。

从下游用户处看,生鲜电商又面临用户群体窄,客单价有天花板的问题。

买菜,本身是刚性高频需求,也正是这种特性催生了即时生鲜电商的市场。不过每日优鲜、叮咚买菜们所能提供的服务及目标用户减弱了这种特性。

一个共识是,生鲜电商的主战场是一线及新一线城市,Fastdata极数的研究显示,近七成的订单发生在一线及新一线城市。

再往细拆分,超六成的生鲜订单来自80后和90后的年轻女白领。买菜的习惯导致用户群体很难扩张到厨房由老年人当家做主的家庭里。

对一些不愿意在去超市或者菜市场上花费时间的用户来说,外卖也是一种选择。买菜的可替代性使得生鲜电商的刚性弱于传统的买菜场景。

比如叮咚买菜,2020年的核心任务是将每个用户的月均单量提升到6.5次以上,这频次远低于中老年人跑菜市场的次数。

而且在提升复购率上,除了给券给优惠,生鲜电商们能做的努力不多。

其次,生鲜电商必须将目标放在对价格相对不太敏感的客户身上,才有盈利的可能。中国人在吃上讲究鲜、活、嫩,生鲜电商的目标群体对品质的要求也较高,用户购买的菜可能只是满足一天的需求,这就造成了客单价不高。

每日优鲜在扩充了日化等品类的基础上,客单价也只做到了90多元,叮咚买菜更低,只有60多元。

客单价受制于居民饮食习惯,下单的频次,主动权在用户手中,这正是生鲜电商的难处。

总体来说,生鲜电商是一门艰难的生意。

梁昌霖说,理想状态下,每个前置仓经营一年以上,日订单达到1000单左右,平均客单价超过65元,可以在刨去履约成本后,每单的营业利润预计能超过3%,也就可以赚钱。

再加上朴朴超市在福建部分地区的盈利,说明这一模式可以跑通,只是必须依靠精耕细作才能赚取微薄的利润,在赚钱上,容不得半点差错。

生鲜电商的另一个困境是异地扩张。橘生淮北则为枳,不同的城市有不同的文化底蕴和饮食习惯,越是非标的产品和管理,需要付出的成本越高,对生鲜电商来说又是一大考验。

03 猛OR稳:谁更有戏?

2020年,一场疫情把前置仓推到了风口之上。除夕当晚,叮咚买菜订单量环比增长超过300%,春节期间,每日优鲜的业务量也大增3倍。

也是从疫情开始,两家生鲜电商走上了完全不同的两条路,每日优鲜是猥琐发育,叮咚买菜因创始人是军人出身,走的是“炮火猛,反应快”的路子。

这与理工科出身的徐正理念正好相反。徐正更在意精细化运营,他说零售是大规模、长价值链却低毛利率的生意,相当于“撅着屁股捡钢镚”。

两人的理念悉数体现在了公司的战略和经营上。

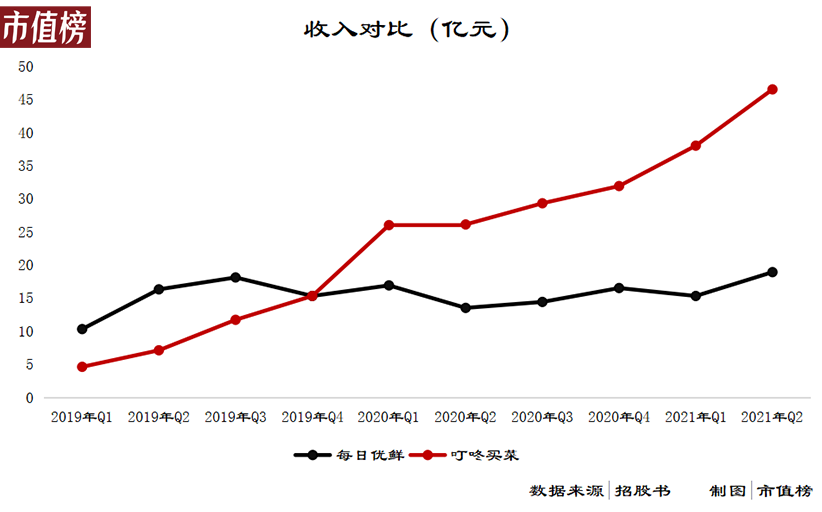

从收入上看,后来者叮咚买菜在2019年Q4追上了每日优鲜,2020年借助疫情拉开差距,二者的规模差距在不断扩大,成长性上,叮咚买菜更胜一筹。

相比于叮咚买菜的高歌猛进,每日优鲜更为平稳,显得不温不火。

产生这样的分化,和当时的二者的财务状况相关。前置仓模式因为资产重、履约成本高,生鲜电商一直处于亏损状态,以融资来维持运营是常态。

2019年叮咚买菜净筹资16.8亿元,为其在疫情时加大投入实现弯道超车提供了弹药。叮咚买菜目前进驻了29个城市,有共计950多个前置仓,其中21个城市是2020年进入的。每日优鲜在2019年融资断档,到2019年底,账面上的资金不足6亿元。

据北京青年报报道,2019年末,每日优鲜已经在全国20个城市开设了1500个前置仓。到2021年6月末,前置仓的数量已经收缩至631个。这造成在2020年生鲜电商订单大增的背景下,每日优鲜收入只增长2.15%。

每日优鲜不再追求规模,对利润更加看重。

CFO王珺曾表示:“若每日优鲜继续重点做前置仓到家业务,至多也只能在生鲜和快消领域占到6%-7%的市场份额”。每日优鲜转换思路,提出了即时零售+智慧菜场+零售云的概念,从单一的To C模式开始部分转为To B。

在这个战略之下,每日优鲜定位是生鲜超市,而不再是生鲜电商,提供的品类也更广。再加上次日达的电商业务免运费的起点更高,所以每日优鲜的客单价高于叮咚买菜近50%。

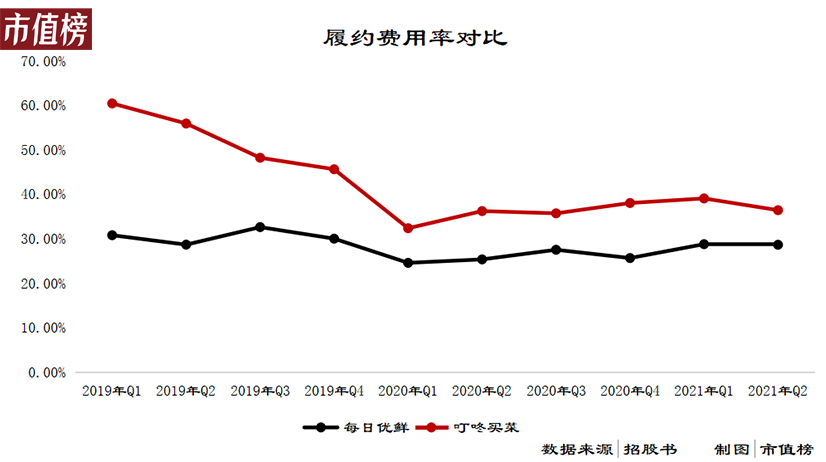

客单价的提高可以摊薄履约成本。以2020年为例,东吴证券研报显示叮咚买菜和每日优鲜平均每笔订单的履约成本分别为20.4元和19.6元,相差不大。由于每日优鲜的客单价高,所以履约费率低于叮咚买菜约10个百分点。

二者履约费用率的差值在降低,管理费用率和销售费用率方面,都是叮咚买菜更优。

关于盈利,梁昌霖的观点是离开规模谈各种盈利不是互联网时代人们的商业逻辑。梁还称,叮咚买菜已经处在盈亏平衡点上,如果想盈利,上海地区已经可以盈利了。但叮咚在控制,一是控制毛利率,二是没有压缩营销费用。

战略相左还表现在募资的用途之上。

叮咚买菜的募资用途是:50%用于提高现有市场的渗透率,并扩展到新的市场;30%用于向上游布局投资;10%用于技术、供应链系统和流动资金补充。

每日优鲜的募资用途是:50%用于前置仓的零售业务,包括销售和营销、技术基础设施升级和供应链,以及质量控制中心和前置仓网络的扩展和升级;20%用于进一步拓展智能生鲜市场业务和开发技术平台;20%用于零售云业务开发,包括研发、产品开发、销售和营销。

一个明显的区别在于,叮咚买菜打算向上游投资,进行控货,通过推出附加值更高的产品或者是标准化的产品来提升毛利率,比如自有品牌预制菜、上海地区推出的梅花肉等,做制造型的零售商;每日优鲜则是承担了一些服务商的角色,向运营要效率。

在前置仓卖菜这件事上,每日优鲜是开创者,叮咚买菜更专注。基于不同的战略和创始人不同的理念,叮咚买菜继续亏损是可以预见的。每日优鲜无论亏损还是盈利,估值逻辑都发生了变化。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”