文 / 七公

5月1日,水滴公司向美国证券交易委员会(SEC)提交了更新后的“红鲱鱼”招股书,计划以“WDH”为证券代码在纽交所上市,募集资金用于加强和扩大健康服务和健康保险业务、研发,投资于数据分析和技术基础设施,以及深化与医疗机构的合作关系。

从招股书披露的信息来看,水滴此番IPO估值将达到50亿美元,折合人民币超过300亿元。而在业绩上,于2018年-2020年,水滴分别实现营业收入2.38亿元、15.11亿元、30.28亿元,对应净亏损为2.09亿元、3.22亿元和6.64亿元。

对此,业内不乏质疑之声,认为其估值过高。但在节点财经看来,水滴拥有一股成长期的旺盛“生命力”,只看到亏损的数字就断定其估值过高,未免过于片面和武断,就好比观其面而不知其心,只有参透水滴的商业模式、科技创新力量和“天花板”高度,才能洞悉真正的价值。

01

商业模式看水滴:

“筹款+保险”普惠大众

一直以来,商业保险在我国被称为“富人专利”、“稀缺”,传统保险公司受制于网点成本、人工成本、渠道成本、技术成本等多重因素,在推动普惠保险发展方面存在先天性不足,以至于保险产品和服务较难触及下沉市场用户,生病没钱医或生病才知保险好的情况时有发生。

水滴公司创新的“筹款+保险”商业模式有效解决了这一问题。

旗下医疗众筹平台水滴筹适用于已患病、经济困难人群。在该平台,大病患者或其亲朋好友可以发起众筹申请,通过微信社交网络接受爱心人士的捐助,其中大部分是来自于熟人网络,比传统的慈善、公益更有效率。

截至2020年12月末,有超过3.4亿人通过水滴筹向170多万名大病患者捐赠了总计大于370亿元的资金。根据艾瑞咨询的统计,水滴筹2020年筹款金额在中国所有医疗众筹平台中排名第一。

水滴筹的发展客观上推动了民众保险意识觉醒和保险教育,有效刺激了大众对保险需求,为水滴旗下另一项业务水滴保的诞生及成长创造了场景和信任基础。

水滴保是拥有全国性保险经纪牌照的互联网保险平台,截至2020年底,水滴保联合中国太平、众安、弘康人寿等62家保险公司,在线提供200多种高性价比的健康险和寿险产品。

区别于传统保险公司主要瞄准一二线城市,以企业团体客户、高净值人群和中产阶级为主,每年保费数万元甚至几十万的保险产品,水滴保构建的是一个让大多数人买得起保险的普惠保障生态圈。

以水滴百万医疗2020为例,保额最高可达600万元,不仅对120种重大疾病免赔,还将异地就医医保外结算比例从60%提升到80%,方便三四线及以下城市的重症患者到一二线城市就医。

一个12岁左右的儿童,购买百万医疗险2020,一年的保费最低仅133元,分摊到每个月只需要11元,价格相当亲民。

值得注意的是,即便这么便宜,用户还可以采用分期支付的模式。

另外,为了更紧密地迎合市场,水滴保在产品方面进行了不少创新尝试。针对60岁以上的老龄人口无保可选,带病人群没有住院医疗保险产品的现状,水滴联合保险公司推出老年医疗险以及慢性病患者可带病投保的试点产品,可谓正中痛点,也点燃了整个行业对老年医疗险探索的热情。

总的来说,水滴“筹款+保险”的商业模式,打破了过去“推销式”的保险销售方式,借助捐款者和筹款者广泛的多层次连接,真实情感的寄托,让民众主动去了解保险、愿意投保。

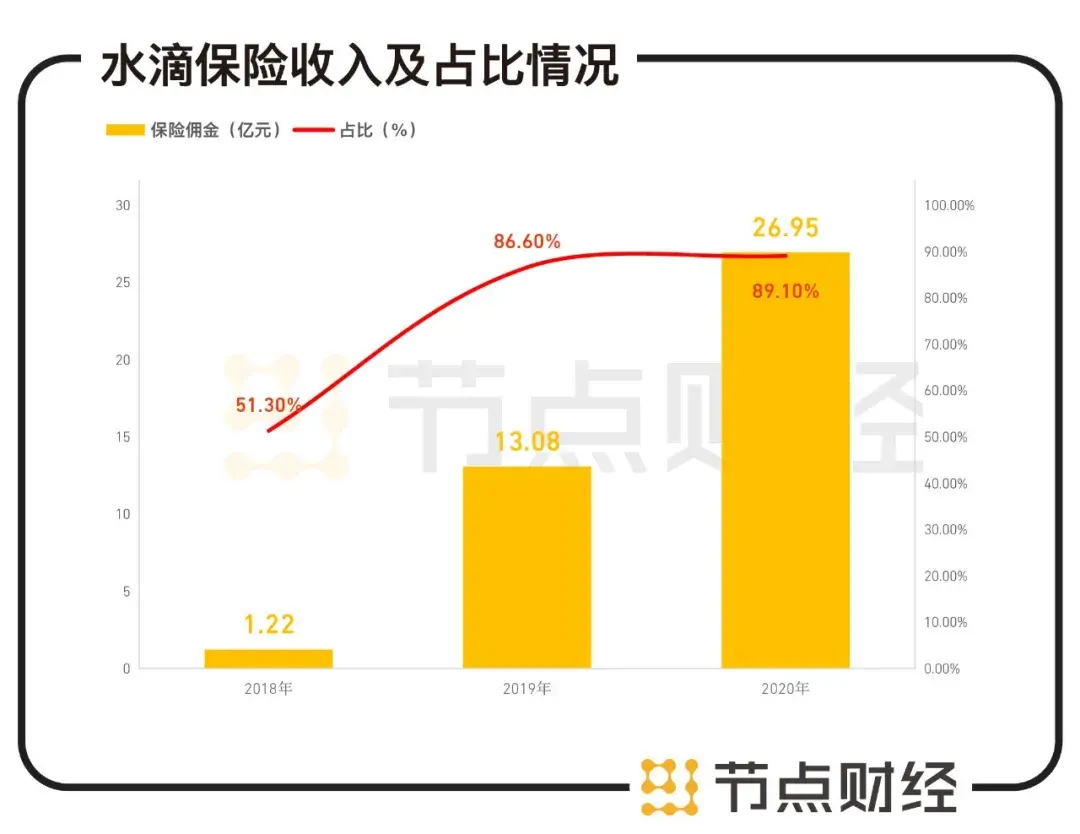

反映到数据上,2018年-2020年,在水滴保累计购买保险用户人数为170万、880万和1920万,三年翻了不止10倍,获得保险佣金1.22亿、13.08亿和26.95亿,在总营收中占比分别达到51.3%、86.6%、89.1%。

数据来源:水滴招股书

同时,水滴将保险教育场景和保险经纪业务有效衔接,抓住用户基数和价格机制的窗口期机会,以较低的获客成本,筑起普惠之“墙”,推动健康险在中国更快速深入,增强下沉市场群体抵御风险的能力。

简单计算,水滴公司在2019年和2020年投入25.36亿元,获得了1750万付费保险用户,单个付费保险用户的获客成本为144.91元,远低于线上保险广告投放平均介于200到300元的获客成本。

而从地理区域来看,水滴公司主要业务板块70%以上的用户均分布在“下沉市场”,与拼多多、快手一起被称为“下沉市场天王”,名副其实。

02

科技看水滴:

数据网络+AI技术实现降本提效

助力保险行业迈入新阶段

如何尽可能的“普惠”,如何尽可能的“下沉”,背后其实是水滴高研发投入打造的科技驱动力。

2018年-2020年,水滴公司花在研发上的钱从0.69亿元增长至2.44亿元,占其2020年总收入的8.1%。

将该数据做一横向对比,同样是互联网保险,众安在线2020年研发投入约9亿元,占总营收4.87%;慧择保险2020年研发投入0.49亿元,占总营收3.9%。

再以科技类公司类比,腾讯2020年营收4821亿元,研发投入390亿元,占比8.1%;美团2020年营收1148亿元,研发投入109亿元,占比9.5%。

可见,水滴公司在研发投入上,对标的是互联网公司,而非传统的保险机构。

高研发投入反馈到业务形态上,据了解,水滴公司已经“织”成了一张巨大的数据网,包含超过3000万的结构化医疗保障数据,涵盖具有诊断和医疗记录的一万多种疾病的丰富的数据库,可以快速、实时为各类人群筛选、匹配保险需求;并为销售人员配置数据驱动的客户管理解决方案,以提高产能。

具体操作上,告别过去繁琐耗时,难以大面积铺开的登门访谈形式,水滴通过大数据+AI技术赋能保险和健康产业,开发出基于公众号、小程序和独立APP等渠道,用户在手机上就可以发起咨询、承保核保、续费续保、退费退保及保全服务的全链条线上化服务,智能自动化率接近100%,可以深入到下沉市场的边边角角,由此也推动技术服务收入快速增长,并助力保险行业迈入新阶段。

何为技术服务收入?是指以公司的CRM系统和与保险运营商系统等技术为支撑,为特定保险公司提供消费者管理,参与产品设计等科技解决方案所得的收入。

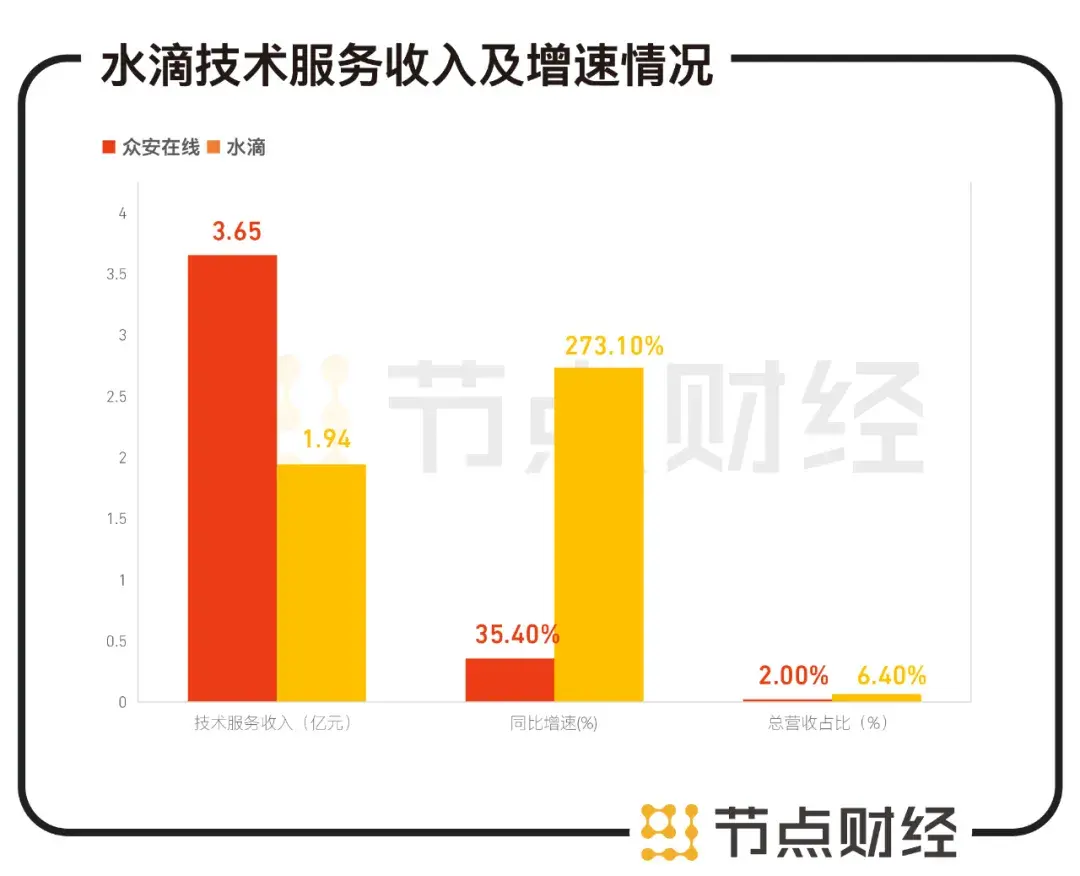

这部分收入和流量没有关系,主要靠技术实力取得,类似的所得在众安在线的财报中被称为科技输出收入。2019年众安科技输出收入为2.7亿元,2020年增长35.4%达到3.65亿元。

从水滴身上来看,该部分收入增速比众安在线更快,2020年同比增长273.1%达到1.94亿元,占公司总营业收入的比重扩大到6.4%,这体现出国内保险行业对于水滴的技术是认可的。

数据来源:水滴招股书

长期来看,随着水滴科技研发力量的进一步壮大,板块内各接口加速打通,平台本身的开放性进一步增强,技术服务有望成为公司整个保险价值链中一条可持续的不断向上的盈利曲线。

03

资本看水滴:

50亿美元估值高不高?

水滴作为一家成立不到5年的年轻科技公司,资本市场为什么能给出50亿美元的估值?节点财经认为有几处底层逻辑需要特别指出。

2020年,高瓴资本创始人张磊在他的首部著作《价值》中说到:“长期主义不仅仅是一种方法论,更是一种价值观。流水不争先,争的是滔滔不绝。”

换言之,我们观察一家公司,不应该局于一时,局于一事,而是要将目光放长远,站在十年、数十年的轴线上,看成长、看未来,做时间的朋友。

基于此,企业所在行业的市场空间就尤为重要,以避免稍微跳高点便碰到“头顶”,稍微跑快点便到达终点。

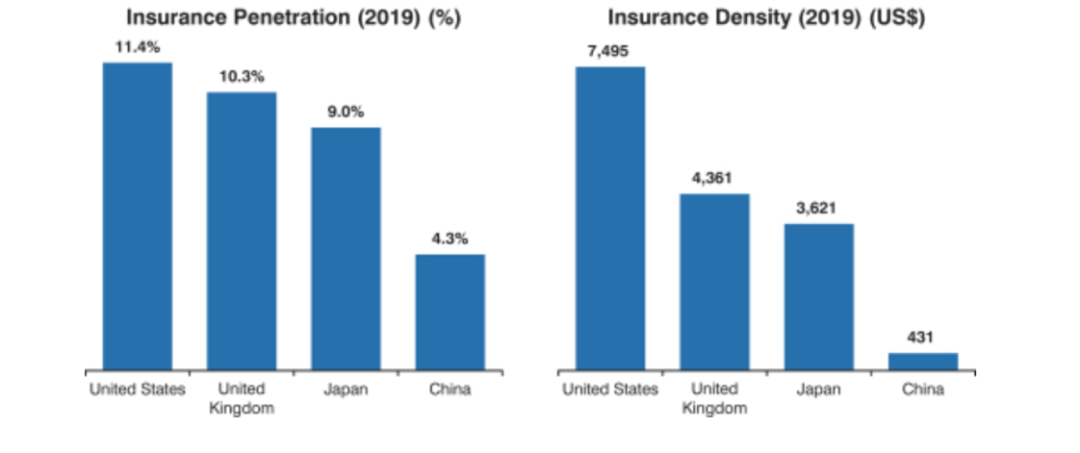

艾瑞咨询的报告显示,2015年-2019年,我国保费收入从2.4万亿元增加到4.3万亿元,复合年增长率为15.1%。按保险费计,2019年中国保险市场规模达4.3万亿元,仅次于美国,位列全球第二。

但中国的保险渗透率(定义为保险费超过GDP)和保险密度(定义为人均保险费)却大大低于美国、英国、日本等发达国家,仅为4.3%和431美元,100个人只有4个人投保。

图源:水滴招股书

而根据中国政府制定的第十四个五年计划,到2025年,我国的保险渗透率和密度将分别达到6.8%和6,596元人民币(约合971美元),保险密度六年复合增速19.1%。

这表明水滴所从事的业务具有较高的市场“天花板”和增长潜力,公司的成长空间得到了保证。

更细化一些,针对水滴在下沉市场的打拼,其成长空间和奔跑速度大概率要高于行业整体水平。就像水滴创始人兼CEO沈鹏所说的,“水滴在一个合适的时间、选择了一个潜力巨大的切入口进入保险领域”。

综合国家统计局与国泰君安证券研报的有关数据,全国有超过70%的人都处在下沉市场之中,即三线以下城市及农村乡镇地区用户多达10亿人。10亿人,是一个约等于美国人口总数三倍,日本人口总数六倍的存在。

水滴追求高性价产品和普惠价值,抓住的恰恰是这部分人群,并享受他们所带来的长尾红利,“最赚钱的并不是服务那些身处头部地位的‘高净值’消费者,而是那些占人口总规模比例极大的、相对普通的、收入水平一般的、能够带来巨大流量的人群。”

节点财经分析,以水滴在下沉市场的覆盖广度,坐拥庞大的用户量,已建立起的较强品牌优势,以及不断精进的科技实力,这在无形中又给公司后续的“攻城伐池”的增添了底气。

水滴公司2020年收入30.28亿元,同比增长100.4%。假设2021年水滴的收入再增长60%-70%,全年收入将达到50亿元左右。按照10倍的PS来计算,水滴的估值到年底应该在500亿元左右,约77亿美元。以此判断,资本市场按照50亿美元对当前水滴IPO进行估值仍处于合理区间。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”