激活“国产替代”,22家科创板半导体企业能否胜任?

独家抢先看

美国对华为的制裁升级,再次给国内科技厂商们敲响警钟:经济全球化背景之下,技术还是有国界的,我们需要掌握更多、更精尖的自主能力防范极端不确定性。

一方面,美国 5 月 15 日宣布的新一轮制裁策略如果强制执行,那么全球范围内只要使用美国软硬件技术或专利的半导体产业链厂商在为华为提供服务之前,都需要获得美国政府的许可,华为与全球芯片重点供应商之间的合作面临被卡脖子的窘境,包括世界最大的半导体代工企业,可以处理最先进制程芯片的头部代工厂商台积电(TSMC),都很难预测未来能否顺利承接来自华为的巨额订单需求。

与此相对应的是,中国大陆规模最大的集成电路晶圆代工企业中芯国际很快宣布,旗下的中芯南方获得了来自国家集成电路基金二期以及上海集成电路基金二期的共计 22.5 亿美元增资,此举被普遍解读为中国在进一步加大对本土芯片制造厂商的扶植力度,推动半导体代工国产化追赶世界先进水平。

图|半导体硅晶片加工(来源:TSMC)

中芯国际近年来已可以提供成熟的 0.35 微米到 28 纳米晶圆代工与技术服务,14 纳米也已经进入到客户风险量产阶段,但 14 纳米以下比如 10 纳米、7 纳米乃至 5 纳米的芯片制造工艺尚未完成突破,而 14 纳米以下芯片工艺也是主流高端芯片的必要水准。

作为中国本土晶圆代工龙头企业,中芯国际自 2019 年 5 月从美国纽交所退市后,回归 A 股在科创板上市也于今年 5 月份正式提上日程,接下来在承接国产芯片制造订单方面势必起到关键作用,其在科创板上市也有望带动整个国产半导体大盘升温。

近期,我们透过扫描科创板半导体企业也观察到,随着近年来美国在半导体领域不断加强制裁,危机与压力之下其实正在倒逼一批国内厂商逆势崛起,国产替代的趋势正在渐成气候。

新一轮半导体国产化红利窗口被打开

在目前共计 280 余家申报科创板的企业中,除去申请终止 / 中止的企业,我们共统计到 22 家半导体公司;在已发行上市的 108 家企业中,半导体企业数量占到 13 家,比例约在 12% 左右,半导体企业是科创板的硬核担当,他们的技术领先性如何?

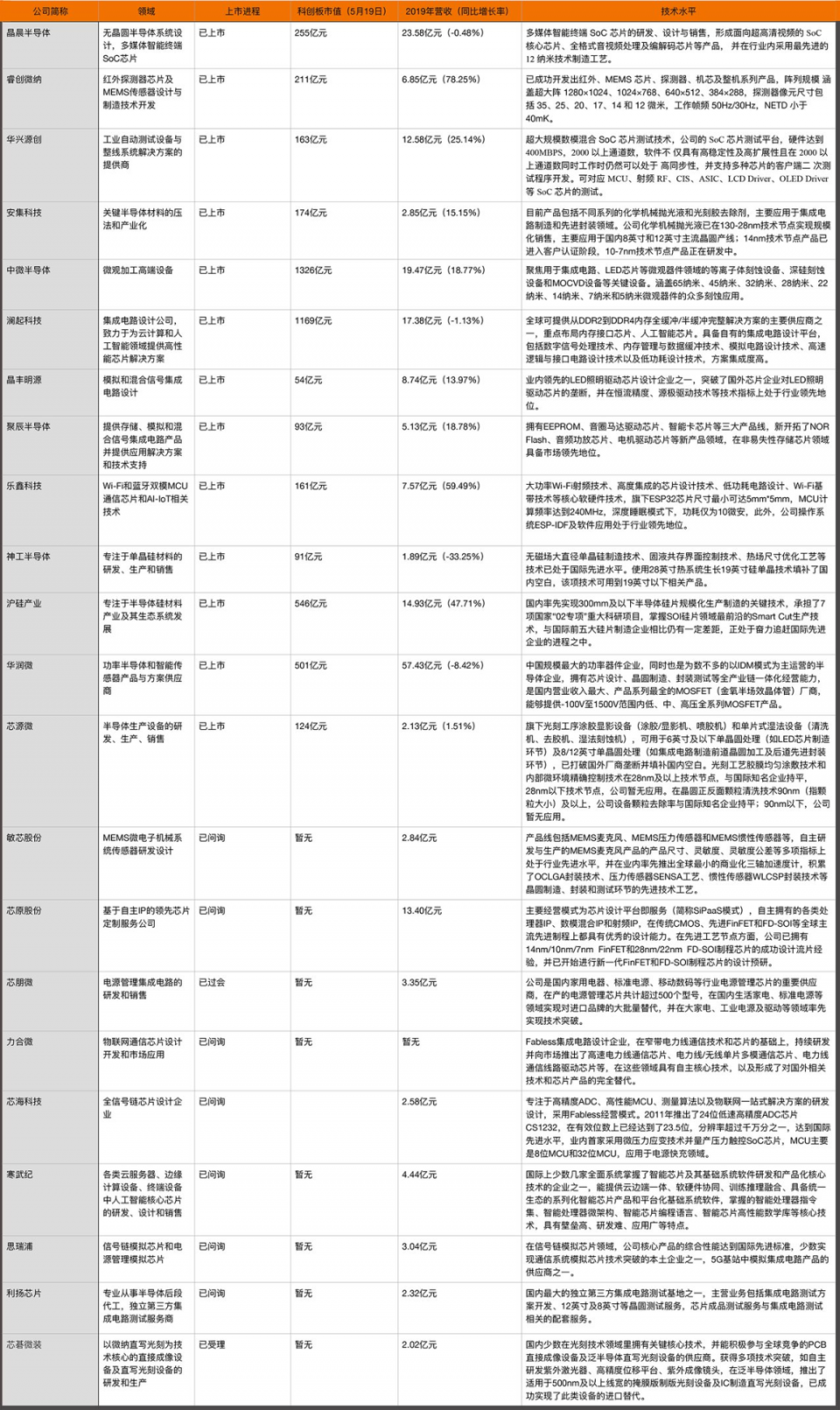

从市值规模来看,其中突破千亿市值的已有 2 家,分别是中微半导体和澜起科技,8 家市值在 100-600 亿元区间,3 家市值在 100 亿元以下,国内资本市场给予了国产半导体厂商相对充分的认可。受这次华为事件的影响,科创板半导体企业的市值近期再次获得了明显的增幅。

从 2019 年的营收基本面来看,13 家已在科创板上市的半导体企业大部分都展示出了较好的增长态势,4 家企业的经营有些受挫。例如晶辰半导体和澜起科技分别出现了 - 0.48% 和 - 1.13% 的微跌,晶辰半导体所在的领域为多媒体智能终端 SoC 芯片,设计水平已达到 12 纳米工艺,而澜起科技主要是在为云计算和人工智能领域提供芯片解决方案,是全球可提供从 DDR2 到 DDR4 内存全缓冲 / 半缓冲完整解决方案的主要供应商之一。

神工半导体 2019 年的营收出现了 - 33.25% 的较大跌幅,该公司研发主攻在无磁场大直径、单晶硅制造技术,固液共存界面控制技术以及热场尺寸优化工艺等方向,这算是国内技术比较领先的半导体级单晶硅材料供应商,目前,该公司可实现最大 19 英寸的量产尺寸,可满足 7 纳米制程芯片制造刻蚀环节对硅材料的工艺要求,财报数据显示,公司在 2018 年海外销售占比达 99.6%,2016-2018 年的神工半导体的营收复合年均增长率其实高达 153%,不过 2019 年贸易摩擦升级对半导体行业的影响,还是让这家企业吃了亏。

2019 年营收同比增幅最大的企业是睿创微纳(78.25%)、乐鑫科技(59.49%)、沪硅产业(47.71%)。睿创微纳和乐鑫科技都是受益于智能终端产品的激增,在红外探测器芯片、MEMS 传感器、Wi-Fi 射频和蓝牙通信芯片、低功耗 MCU 芯片等方向已经形成了不错的市场竞争力。

值得关注的是沪硅产业,该公司目前在 300mm 抛光片与外延片技术指标已达到业界领先水平,半导体硅片尺寸越大,对半导体硅片的生产工艺、设备、材料等的要求越高,目前,全球市场主流的产品是 200mm、300mm 直径的半导体硅片。

据国际半导体产业协会(SEMI)的数据统计,前 5 大厂商在半导体硅片市场几乎已形成垄断局面,包括日本的信越化学和 Sumco、德国 Siltronic、韩国 Siltron、总部位于中国台湾的环球晶圆等,合计行业销售额比重高达 90%,沪硅产业虽然在全球市场份额上远不及这些龙头,但在工艺水平上并不落后,已经形成了可把控的国产替代优势。

图|荷兰 ASML(阿斯麦)公司最尖端的 EUV(极紫外线)光刻机构造图(来源:ASML)

工艺环节已有积累,尖端能力道阻且长

在半导体生产制造环节,科创板企业技术水平多处于技术空白填补阶段,在细分环节上正努力打破国外绝对垄断的局面。

芯源微是一个比较典型的企业,旗下光刻工序涂胶显影设备(涂胶 / 显影机、喷胶机)和单片式湿法设备(清洗机、去胶机、湿法刻蚀机)在国内已形成一定的规模。据中银证券统计,中国本土晶圆产线上,涂胶显影设备 95% 仍依赖进口,作为光刻工艺中不可或缺的重要设备,国产化趋势也势在必行,芯源微是唯一一家有希望形成市场突破的本土企业,但技术差距也很明显,芯源微光刻工艺胶膜均匀涂敷技术和内部微环境精确控制技术已覆盖 28nm 及以上技术节点,与国际知名企业持平,但 28nm 以下技术节点暂无应用。

还有一家正在科创板受理阶段的企业芯碁微装,其在微纳直写光刻为技术核心的直接成像设备及直写光刻设备方面形成了初步的市场优势,自主研发推出了适用于 500nm 及以上线宽的掩膜版制版光刻设备及 IC 制造直写光刻设备,目前已成功实现该产品的进口替代能力。

中微半导体的离子体刻蚀设备、深硅刻蚀设备和 MOCVD 设备等关键设备正在让国产高端刻蚀设备的技术水平更进一步,目前在 65nm、45nm、32nm、28nm、22nm、14nm、7nm 以及 5nm 微观器件的多种刻蚀生产线上已有应用,聚焦用于集成电路、LED 芯片(包括先进封装、MEMS)等微观器件领域,部分技术水平和应用领域已达到国际同类产品标准。

整体来看,在为数不多的科创板半导体企业中,细分功能的专用芯片已形成了较强的国产替代优势,尤其是随着近年来智能手机、IOT 设备、智能穿戴的量级增长和较快的迭代,国内相关半导体厂商的发展势能有望进一步增强。

这些方向不限于多媒体智能终端 SoC 芯片、红外探测器芯片、MEMS 传感器、大规模数模混合 SoC 芯片、LED 照明驱动芯片以及存储、模拟和混合信号集成电路、Wi-Fi 和蓝牙双模通信芯片、MCU 和 AI-IoT 芯片、电源管理芯片、高精度 ADC、信号链模拟芯片等等诸多细分领域。

此外,我们也必须客观地认识到,芯片的生产制造是一套工艺复杂且精细化程度极高的流程,即便我们不计成本地投入技术研发,在高端芯片生产的诸多核心环节也难以完全由一个国家掌控,全球半导体产业链的信任合作机制仍是产业良性发展的保障。

值得欣慰的是,目前国内厂商已在半导体材料领域和部分关键生产设备环节上,正一点点进行技术积累和突破,比如化学机械抛光液、光刻胶去除剂、300mm 及以下的主流半导体硅片量产、单晶硅制造、光刻工序涂胶显影设备、单片式湿法设备和泛半导体直写光刻设备等方面有望挺进更高端的水平。

但是长期的技术鸿沟和壁垒并不能通过短促的研发投入和资本助力就能解决,我们在 14nm 及以下的先进半导体制造工艺上仍与国际一流厂商存在数代差距,加上最先进光刻机的重重进口阻碍,半导体国产替代方案其实是一件既让人有信心,又让人备感无奈的事情,国内厂商需要少一些自吹自擂和自嗨,多积累一些技术深耕和产业链核心技术话语权。

结语

宏观层面来看,美国对华为乃至扩大对其他中国科技企业的限制策略,或许意味着过去数十年中美在半导体、互联网等领域的强关联技术纽带被日渐磨损,相关供应链和贸易进入了 “新纪元”,只不过这个“新纪元” 并没有让人产生美好的想象空间,尽管一方咄咄逼人,一方早有准备,但对整个产业生态来讲仍是破坏性的。

例如,全球如今已有 170 多个国家的通信网络基础设施在使用华为的蜂窝基站、服务器产品和服务等,美国强制切断华为的半导体供应链一定程度上也会波及很多其他国家和地区被迫寻找新的解决方案,而且,中国在许多美国半导体公司(例如高通)的收入中占了最大份额,互相的钳制和产业割裂只会造成两国企业更大的经济损伤,更无益于全球技术的协同进步。

从古至今,技术高地之争一直是一个国家强弱的具体体现,也是全球格局变化的核心催化剂。对于中国企业来说,或许这只是 “新纪元” 试炼的开始,一方面,还是需要多方努力让全球一体化协作回到正轨;另一方面,本土化的供应链体系要看清差距蓄势发力,为大国竞争提供 PlanB 方案。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”