智联招聘发布2020年一季度中国就业市场景气报告

独家抢先看

凤凰网科技讯 4月22日晚间消息,中国人民大学中国就业研究所与中国领先的职业发展平台智联招聘联合推出CIER(中国就业市场景气指数),反映我国就业市场的整体走势及景气程度。该指标采用智联招聘全站数据分析而得,通过不同行业、不同地区、不同城市等级、不同企业类型等供需指标的动态变化,来反映就业市场上职位空缺与求职人数的比例变化,进而起到监测中国就业市场景气程度变化的作用。

报告显示,2020年一季度受新冠肺炎疫情突发事件冲击,中国就业市场景气指数陡然下降。加之季节性因素影响,招聘需求人数减少,求职申请人数增加,CIER指数从2019年四季度的2.18大幅下降至1.43,其中3月份更降至1.02的历史低位。同比方面,一季度招聘需求人数和求职申请人数同时减少,但由于需求降幅相对更大,CIER指数也明显低于去年同期水平。

基于计量模型的预测显示,2020年二季度CIER指数将高于一季度,但低于去年同期水平。值得注意的是,虽然目前我国疫情得到了有效控制,复工复产进程逐渐加快,但国外疫情发展趋势不容乐观,料将拖累全球经济,进而对我国就业市场产生负面影响。因此,2020年二季度的就业形势存在很大的不确定性,就业景气程度可能弱于模型预测结果。

以下是报告全文:

中国人民大学中国就业研究所与中国领先的职业发展平台智联招聘联合推出CIER(中国就业市场景气指数),反映我国就业市场的整体走势及景气程度。该指标采用智联招聘(zhaopin.com)全站数据分析而得,通过不同行业、不同地区、不同城市等级、不同企业类型等供需指标的动态变化,来反映就业市场上职位空缺与求职人数的比例变化,进而起到监测中国就业市场景气程度变化的作用。

一、一季度就业景气指数下降明显

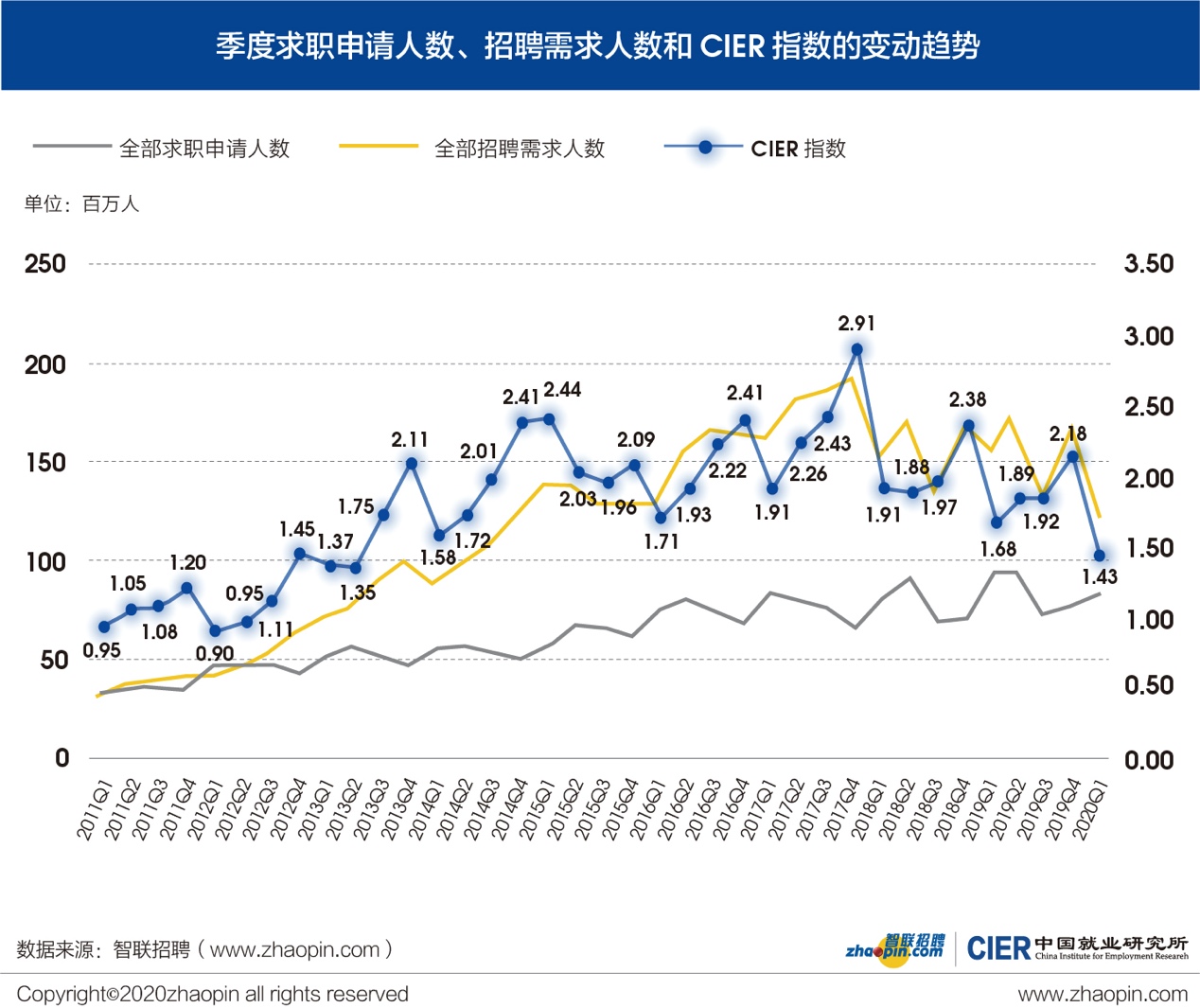

图1 季度求职申请人数、招聘需求人数和CIER指数的变动趋势

图1结果显示,2020年一季度CIER指数为1.43。据以往经验,一季度受春节后 “跳槽热”和高校毕业生“春季招聘期”等因素的影响,求职申请人数将有明显回升,而招聘需求人数减少,CIER指数会呈现季节性回落。环比来看,本季度招聘需求人数减少28.45%,而求职申请人数增加8.73%,CIER指数由上季度的2.18跌至1.43。其中,1月份招聘需求人数环比减少23.49%,求职申请人数环比减少33.53%,CIER指数环比上升;2月份招聘需求人数环比减少12.62%,随着春节后陆续返工,求职申请人数环比增加46.43%,CIER指数环比下降;3月份复工复产企业数量增加,招聘需求人数环比增加24.41%,同时新冠肺炎疫情防控效果显现,劳动力流动增加,求职申请人数环比增加80.77%,大于招聘需求人数增幅,CIER指数环比继续下降。

同比来看,2020年一季度招聘需求人数减少22.61%,求职申请人数减少9.38%,CIER指数低于去年同期的1.68。其中,1月份招聘需求人数同比减少4.29%,求职申请人数同比减少14.79%,CIER指数为2.47,同比上升;2月份招聘需求人数同比减少34.56%,求职申请人数同比减少29.68%,CIER指数下降至1.47;3月份招聘需求人数同比减少24.80%,求职申请人数同比则有上升,增幅为11.02%,供求关系更加紧张,CIER降至历史地位1.02 。由此可见,受新冠肺炎疫情影响,企业生产经营困难,劳动力流动减少,就业市场遭受冲击。

二、二季度就业景气指数料将环比上升,但同比下降

图2 全部招聘需求人数的分解及预测

图2显示了基于计量模型对全部招聘需求人数进行的分解和预测结果。利用季节分解法,剔除季节因素的影响和不规则波动,2017年四季度以来,全部招聘需求人数(趋势与周期)基本上处于下降过程中,2017年四季度至2018年三季度持续下降,2018年四季度至2019年二季度企稳且出现微弱反弹,但2019年三季度以后又进入下降通道,由此可见2017年四季度以来,就业市场需求是持续走弱的。

基于计量模型的预测,2020年二季度的全部招聘需求人数(周期成分)将低于2020年一季度,全部招聘需求人数(趋势成分)与第一季度基本持平,而全部招聘需求人数(季度因素)将有所上升。综合来看,2020年二季度全部招聘需求人数将高于2020年一季度,但明显低于去年同期水平。

图3 全部求职申请人数的分解及预测

图3显示了基于计量模型对全部求职申请人数的分解和预测结果。利用季节分解法,剔除季节因素的影响和不规则波动,2019年三季度以来,全部求职申请人数(趋势与周期)是持续下降的,但下降幅度比较小。

对比图2和图3发现,全部招聘需求人数(周期成分)强于全部求职申请人数(周期成分),全部招聘需求人数(季节成分)弱于全部求职申请人数(季节成分),因此,CIER指数的周期性主要来源于全部招聘需求人数的周期性,而CIER指数的季节性主要来源于全部求职申请人数的季节性。

基于计量模型的预测,2020年二季度的全部求职申请人数(周期成分)将低于2020年一季度,同时,全部求职申请人数(趋势成分)也会有一个较明显的下降,而全部求职申请人数(季度因素)将有所上升。综合来看,2020年二季度全部求职申请人数将略高于2020年一季度,但低于去年同期水平。

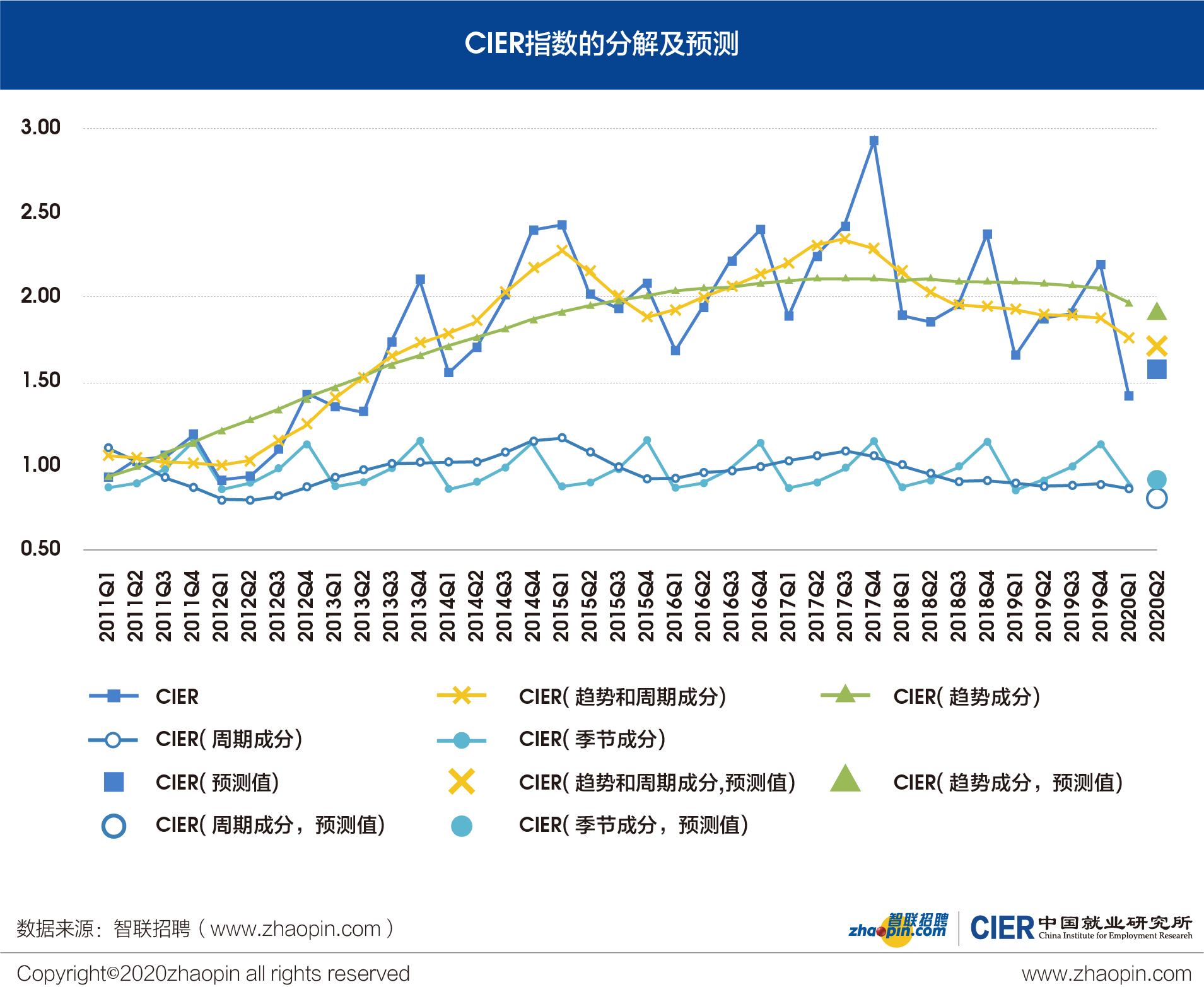

图4 CIER指数的分解及预测

图4显示了基于计量模型对CIER指数进行的分解和预测结果。利用季节分解法,剔除季节因素的影响和不规则波动,2012年二季度以来,CIER指数(趋势与周期)出现了两次连续的下降过程,第一次为2015年二季度至四季度,第二次为2017年四季度至2020年一季度,这次下降过程已持续了十个季度。

基于计量模型的预测,2020年二季度的CIER指数(周期成分)将低于2020年一季度,同时,CIER指数(趋势成分)也会有一个较明显的下降,而CIER指数(季度因素)将有所上升。综合来看,2020年二季度CIER指数将高于2020年一季度,但低于去年同期水平。值得注意的是,虽然目前我国疫情得到了有效控制,复工复产进程逐渐加快,但国外疫情发展趋势不容乐观,料将拖累全球经济,进而对我国就业市场产生负面影响。因此,2020年二季度的就业形势存在很大的不确定性,就业景气程度可能弱于模型预测结果。

三、不同行业及职业就业形势分析

(一)就业形势较好和较差的行业

表1 2020年第一季度就业形势较好和较差的行业排名

注:跨领域经营、政府/公共事业/非盈利机构、学术/科研和航空/航天研究与制造等行业由于并非主要通过网络平台进行招聘,分析时不纳入考虑。

表1中列出CIER指数[footnoteRef:0]最高和最低的行业排名。总体来看,本季度不同行业之间的就业景气极化程度有所上升。2019年一至四季度CIER指数最高和最低行业之间的差别倍数依次为21.6倍、15.4倍、12.6倍和14.5倍,本季度升至17倍。2020年一季度,教育/培训/院校行业的排名升至首位,就业形势最好,中介服务行业降至第二位,保险、专业服务/咨询(财会/法律/人力资源等)、互联网/电子商务、外包服务、电子技术/半导体/集成电路、房地产/建筑/建材/工程和酒店/餐饮等行业就业景气也仍相对较好。环比来看,供求关系的季节性变化明显,受招聘需求人数减少和求职申请人数增加的影响,多数就业形势相对较好的行业CIER指数环比下降。娱乐/体育/休闲行业招聘需求人数逆势上升,且大于求职申请人数增幅,CIER指数环比上升。

同比来看,不同行业CIER指数变化存在差异。其中,教育/培训/院校行业招聘需求人数同比增长1.27%,但求职申请人数下降5.41%,CIER值较去年同期有所上升。疫情管控下,线下教育相关职位招聘需求增幅较小,而线上教育相关职位如视频主播招聘需求急剧增加。娱乐/体育/休闲行业CIER指数同比也上升,且增幅相对较大,主要源于该行业的视频主播岗位招聘需求同比增长迅猛,拉动作家/编剧/撰稿人、摄影师/摄像师等辅助岗位需求增长,虽然上述岗位的求职申请人数增幅也较高,但远不及招聘需求的增幅,存在供求失衡的现象。此外,专业服务/咨询、电子技术/半导体/集成电路和外包服务等行业CIER指数同比也上升。中介服务和保险行业招聘需求人数增幅小于求职申请人数,CIER指数同比下降;互联网/电子商务、房地产/建筑/建材/工程和酒店/餐饮行业的招聘需求人数降幅相对较大,造成CIER指数同比也下降。

本季度能源/矿产/采掘/冶炼、印刷/包装/造纸和电气/电力/水利等行业就业形势仍相对较差,竞争激烈。与上一季度相比,能源/矿产/采掘/冶炼行、印刷/包装/造纸、环保、电气/电力/水利、检验/检测/认证、仪器仪表及工业自动化、计算机硬件和石油/石化/化工等行业受招聘需求人数减少和求职申请人数增加的影响,CIER指数环比下降;礼品/玩具/工艺美术/收藏品/奢侈品行业招聘需求人数和求职申请人数双双下降,且前者降幅更大,CIER指数环比也下降;办公用品及设备行业就业则略有改善,招聘需求人数增幅大于求职申请人数,CIER指数环比上升。与去年同期相比,多数就业形势较差的行业招聘需求人数减少,求职申请人数或增加或降幅相对小,CIER指数同比下降;办公用品及设备行业招聘需求人数降幅则小于求职申请人数,CIER指数同比则上升。

娱乐/体育/休闲行业受益于“宅经济”成为新蓄水池

在今年一季度总体招聘职位数同比下降24%的大环境下,娱乐/体育/休闲行业的招聘职位数同比提高3%。虽然疫情使得线下娱乐场所经营和消费活动受限,但刺激了“宅经济”的增长,尤其是直播经济。智联招聘《2020年春季直播产业人才报告》显示,今年春节后一个月内,与直播相关的招聘职位数同比提高83.95%,招聘人数增幅更是达132.55%,并且在二三线城市扩张明显。

图5 2020年第一季度娱乐/体育/休闲行业各城市等级招聘职位数同比增幅

知识经济持续赋能专业服务/咨询行业,业务向二三线城市下沉

当前我国处于经济转型升级的发展阶段,企业也在寻求更高质量的发展方式,通过信息化、数字化、优化人才结构等方式提升增长质量。面向企业的专业服务/咨询行业在这其中起到重要作用,也获得发展机遇。一季度专业服务/咨询行业抵御疫情冲击的影响,招聘职位数与去年同期持平,二线和三线城市招聘职位数同比增速分别达9%和34%。

图6 2020年第一季度专业服务/咨询行业各城市等级招聘职位数同比增幅

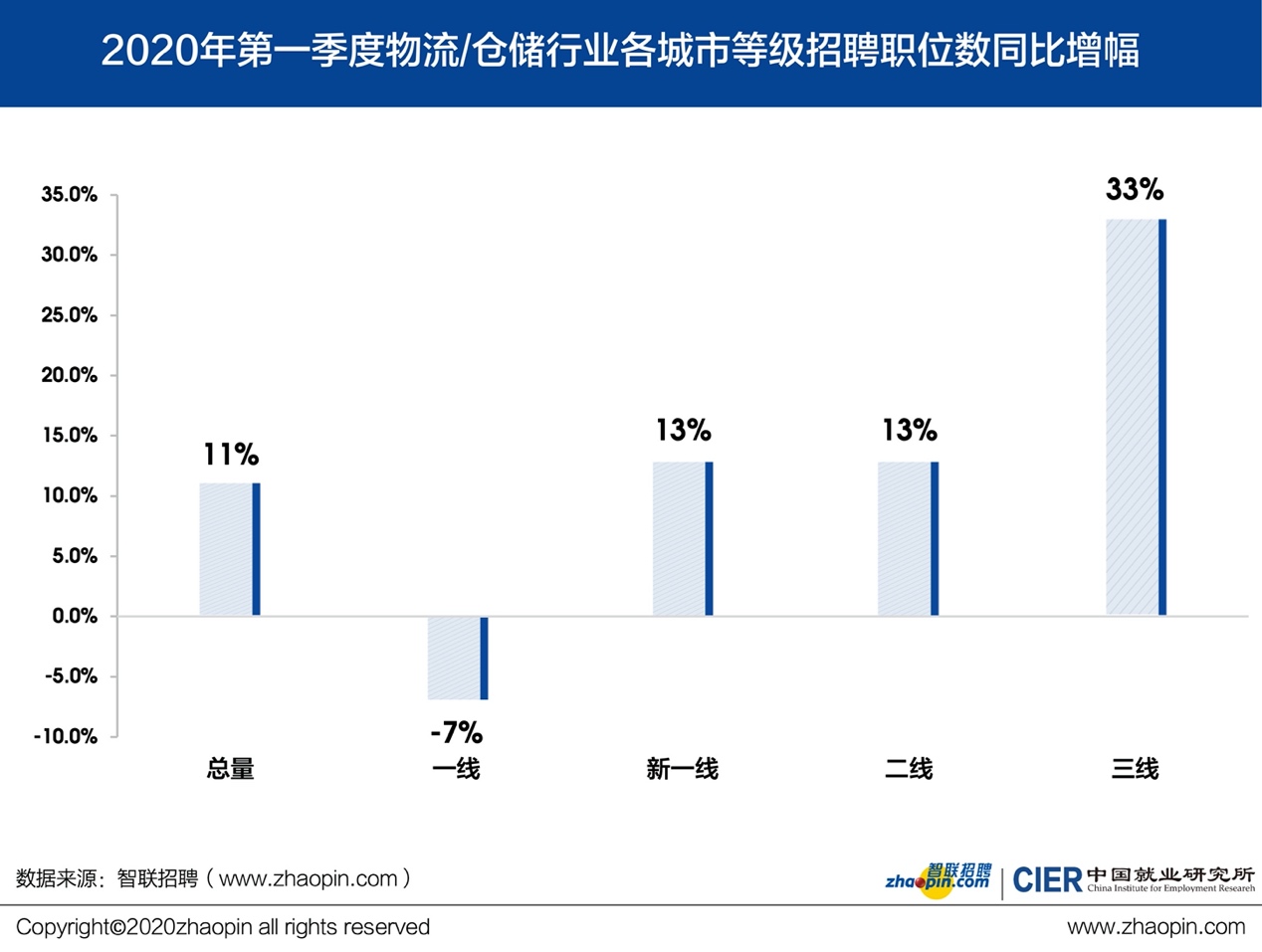

物流/仓储行业受电商新模式带动招聘需求上升

疫情中线下消费受限,刺激了线上经济发展,加之直播电商等新模式驱动新一轮增长,物流/仓储行业招聘需求逆势上扬。一季度该行业招聘职位数同比提高11%,新一线、二线和三线城市的招聘职位数增幅分别达13%、13%和33%。

图7 2020年第一季度物流/仓储行业各城市等级招聘职位数同比增幅

(二)就业形势较好和较差的职业

表2 2020年第一季度就业形势较好和较差的职业排名

注:兼职/临时、志愿者/社会工作者、实习生/培训生/储备干部和公务员/事业单位/科研机构等职业由于并非主要通过网络平台进行招聘,分析时不纳入考虑。

由表2可见,2020年一季度就业市场景气指数较高的职业仍为技工/操作工、烹饪/料理/食品研发、教育/培训、销售业务和社区/居民/家政服务等。本季度技工/操作工的排名仍处于首位,CIER指数为12.38。环比来看,多数职业受招聘需求人数减少和求职申请人数增加的影响,CIER指数季节性回落;影视/媒体/出版/印刷职业招聘需求人数虽有上升,但增幅远小于求职申请人数,CIER指数环比也下降。同比来看,不同职业CIER指数变化存在差异。其中,烹饪/料理/食品研发职业中厨师/面点师、餐厅领班和食品/饮料研发等岗位受疫情影响严重,招聘需求人数同比下降,同时“外卖经济”逆势上扬,送餐员、餐厅服务员、厨工等岗位招聘需求同比上升,促使该职业招聘需求人数总体增长,CIER指数同比上升。影视/媒体/出版/印刷职业中视频主播岗位招聘需求同比增长迅猛,相关辅助岗位需求也有明显增长,CIER指数同比也上升。房地产开发/经纪/中介职业招聘需求人数减少,但降幅小于求职申请人数,CIER指数同比也上升。技工/操作工、教育/培训职业招聘需求人数虽有增加,但幅度小于求职申请人数,CIER指数同比则下降。商超/酒店/娱乐管理/服务、保险等职业的招聘需求人数减少幅度相对较大,CIER指数同比也下降。

CIER指数较低的职业主要仍为IT管理/项目协调、公关/媒介、信托/担保/拍卖/典当、销售行政/商务、项目管理/项目协调和高级管理等。与上季度相比,多数职业招聘需求人数减少的同时,求职申请人数增加,CIER指数季节性下降;信托/担保/拍卖/典当职业求职申请人数则减少,但由于降幅小于招聘需求人数,CIER指数环比也下降,降幅略小。与去年同期相比,CIER指数较低的职业中,生产管理/运营职业的招聘需求人数增加31.10%,略大于求职申请人数增幅,CIER指数同比略上升;其余职业的招聘需求人数和求职申请人数都减少,且需求的降幅更大,CIER指数同比则下降。

四、京津冀和东北地区就业形势仍不容乐观,二三线城市就业形势相对较好

(一)不同行政区域

按照行政区域划分对55个样本城市[footnoteRef:1]进行分类,得到不同行政区域2020年一季度CIER指数。

图8 不同行政区域CIER指数

图8中结果显示,2020年一季度的CIER指数变化趋势有所改变。与以往东部、中部、西部和东北地区依次递减的趋势不同,本季度中部地区CIER指数超越东部地区,成为CIER指数最高的地区,东北地区CIER指数仍最低。具体来看,中部地区就业形势相对略好,CIER指数为1.03;东部地区次之,CIER指数为0.91;西部地区CIER指数为0.75;东北地区就业形势仍最差,CIER指数为0.65,就业竞争相对激烈。随着中部地区加速崛起和持续发力,东、中、西地区CIER指数差距进一步缩小。

与上一季度相比,各地区招聘需求人数减少,同时求职申请人数增加,CIER指数环比都有所下降。与去年同期相比,各地区的招聘需求人数和求职申请人数均在减少。其中,东部地区招聘需求人数同比降幅相对较大,CIER指数同比下降;西部地区招聘需求人数降幅大于求职申请人数,CIER指数同比也下降;中部和东北地区招聘需求人数同比减少10%-12%,小于求职申请人数减少幅度,CIER指数同比则略有上升。

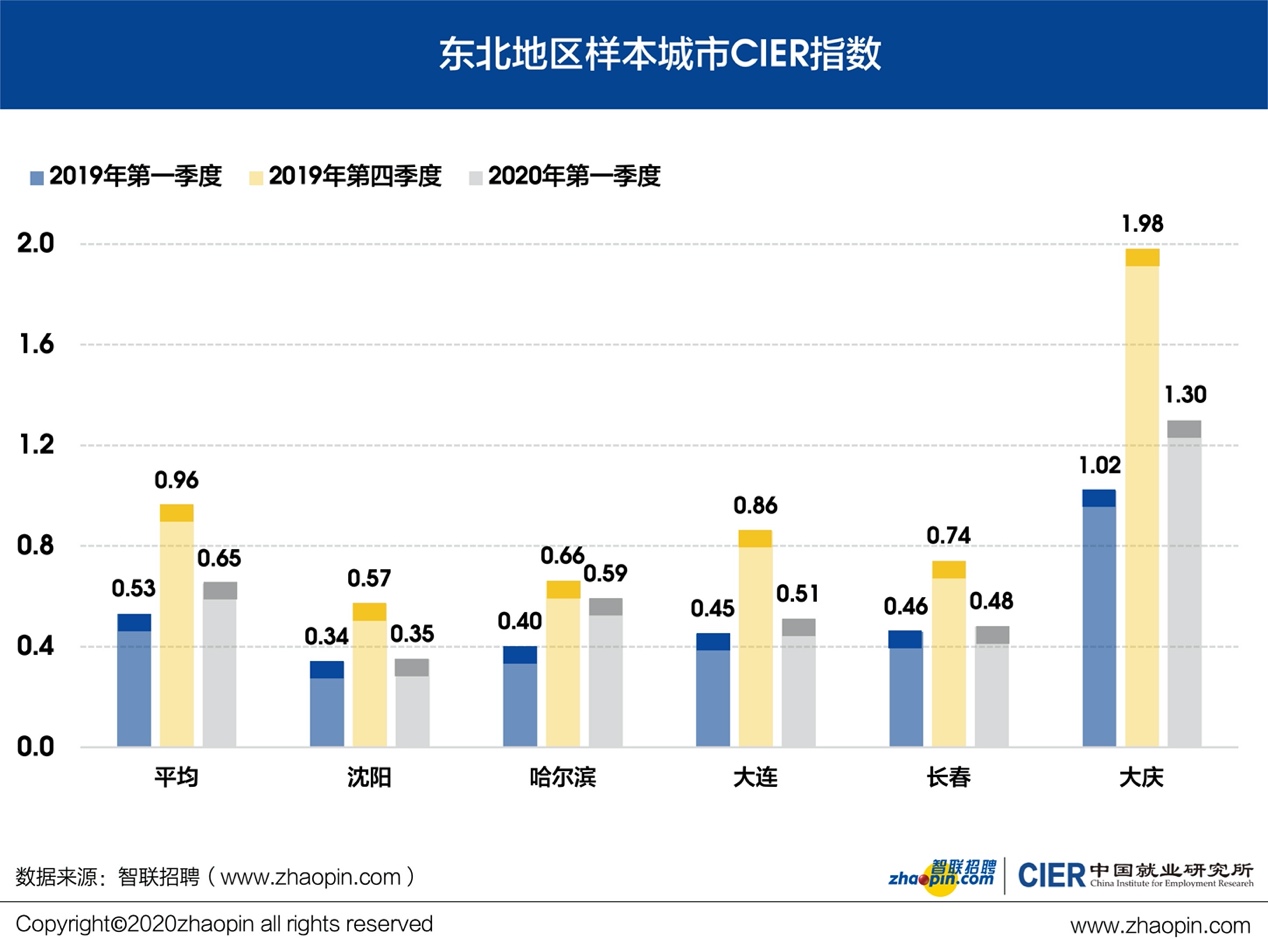

图9 东北地区样本城市CIER指数

图9列出东北地区样本城市的CIER指数。从整体变化趋势来看,东北地区CIER指数环比下降,同比上升,就业形势略有改善,但仍不乐观。分城市来看,沈阳、哈尔滨、大连和长春四个城市的CIER指数仍相对较小,就业竞争激烈。与上季度相比,上述城市的招聘需求人数减少,求职申请人数增加,CIER指数均有下降。与去年同期相比,沈阳和大连的招聘需求人数减少10%以上,但由于降幅小于求职申请人数,CIER指数同比上升;哈尔滨和长春的招聘需求人数减少幅度相对较小或略有上升,求职申请人数降幅相对较大,CIER指数同比也上升。本季度东北地区就业相对较好的城市仍为大庆,CIER指数为1.30。环比来看,2020年一季度大庆的招聘需求人数减少30.24%,求职申请人数增加6.31%,CIER指数环比下降了0.68;同比来看,大庆的招聘需求人数减少14.26%,小于求职申请人数的降幅,CIER指数同比上升。

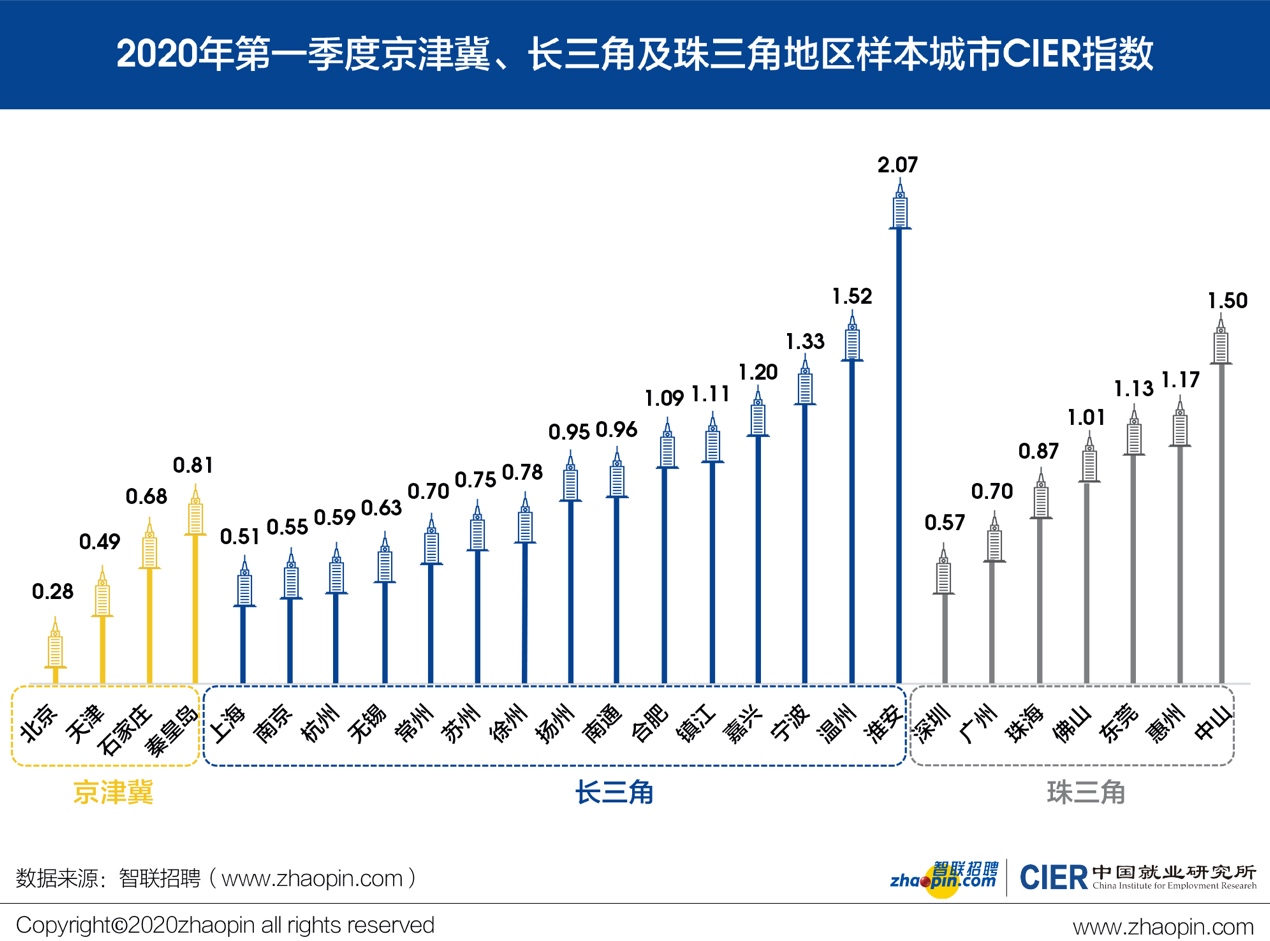

图10 2020年第一季度京津冀、长三角及珠三角地区样本城市CIER指数

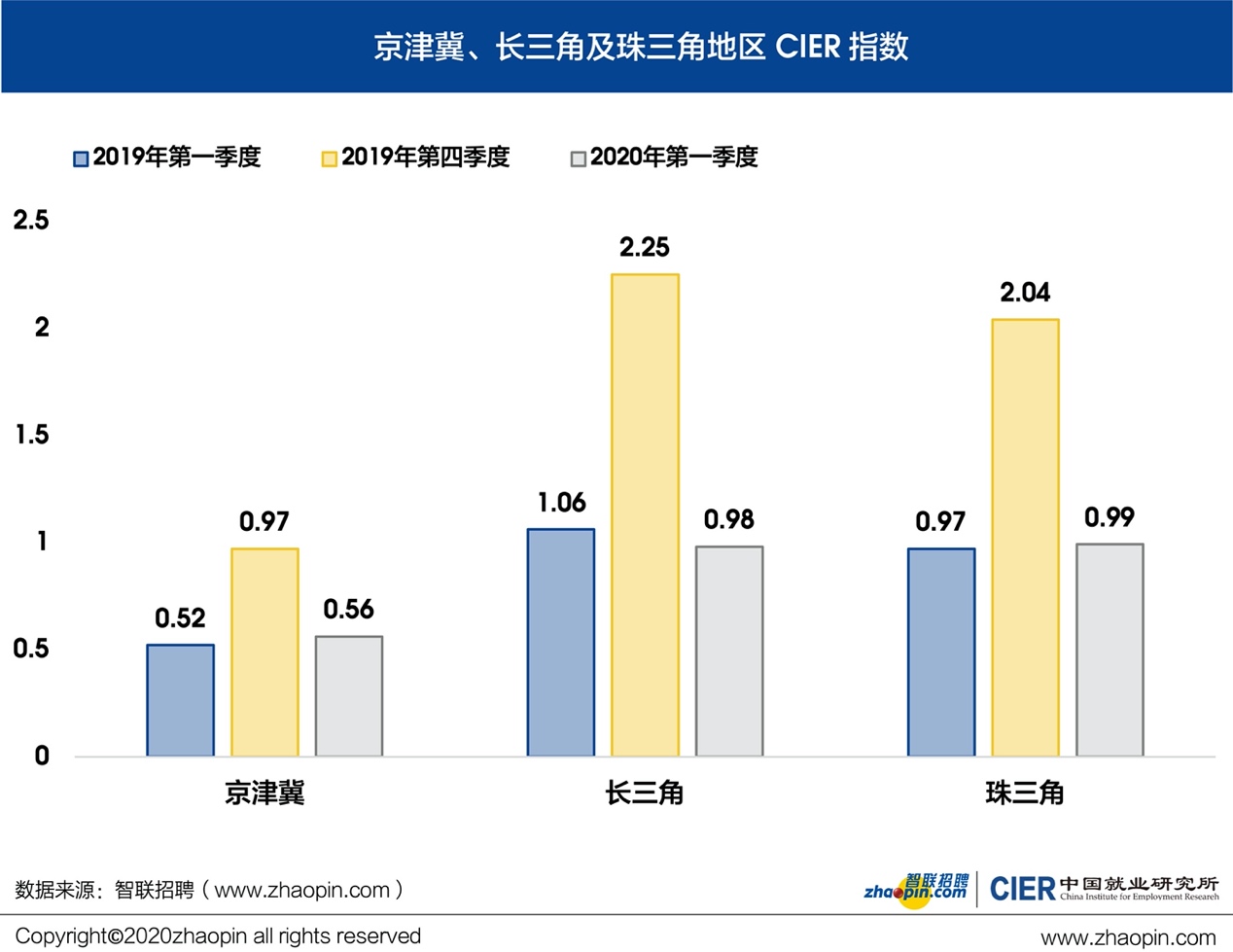

图11 京津冀、长三角及珠三角地区CIER指数

图10和图11列出京津冀、长三角和珠三角等重点地区及样本城市[footnoteRef:2]的CIER指数。本季度京津冀地区CIER指数为0.56,就业市场仍相对紧张。环比来看,受招聘需求人数减少和求职申请人数增加的影响,该区域CIER指数季节性下降;同比来看,招聘需求人数减少22.03%,求职申请人数减少32.90%,CIER指数比去年同期上升了0.05。区域内石家庄和秦皇岛的就业形势仍相对略好,北京和天津的就业竞争仍相对激烈。本季度北京的CIER指数为0.28,就业市场竞争异常激烈。

长三角和珠三角地区就业形势仍相对较好。环比来看,长三角和珠三角地区内多数城市招聘需求人数减少,求职申请人数增加,CIER指数季节性回落。同比来看,长三角地区南通、嘉兴和淮安等城市招聘需求人数增加,其余城市招聘需求人数均减少,招聘需求人数总体减少19.98%,大于求职申请人数降幅,CIER指数同比下降;珠三角地区珠海、佛山、东莞、惠州和中山招聘需求人数增加,但由于广州和深圳的招聘需求人数减少幅度相对较大,招聘需求人数总体减少14.52%,小于求职申请人数降幅,CIER指数同比则上升。

不同城市等级

按照2019年《第一财经》最新发布的“中国城市新分级名单”对55个样本城市[footnoteRef:3]进行分类,得到不同城市等级2020年一季度CIER指数。

图12 不同城市等级CIER指数

图12中结果显示,2020年一季度一线城市的CIER指数仍相对较小,二线和三线城市的CIER指数相对较大。其中,一线城市的CIER指数为0.51,就业竞争激烈;新一线城市的CIER指数为0.77;二线城市的CIER指数为0.91,三线城市CIER指数为1.08,就业市场相对宽松。

环比来看,各城市等级的招聘需求人数减少,同时求职申请人数增加,CIER指数环比均下降。同比来看,一线和新一线城市的招聘需求人数和求职申请人数降幅都相对较大,CIER指数与去年同期基本持平或略有上升;二线城市招聘需求人数减少9.70%,大于求职申请人数降幅,CIER指数同比则下降;三线城市招聘需求人数增加1.79%,求职申请人数增加0.64%,CIER指数同比也上升。

表3 2020年第一季度就业形势较好和较差的城市排名

从表3中可以看出,2020年一季度CIER指数较高的城市主要仍是长三角、珠三角和东部沿海地区的二三线城市,如淮安、温州、中山、泉州和嘉兴等,南宁、咸阳和大庆等其他地区二三线城市的就业形势也较好。而一线和新一线城市中,宁波的CIER指数也较高。与上一季度相比,多数城市的求职申请人数均有大幅上涨,招聘需求人数则或减少或小幅增加,CIER指数环比下降。与去年同期相比,淮安、中山、咸阳和嘉兴的招聘需求人数增加,求职申请人数或减少或小幅增加,CIER指数同比上升;大庆的招聘需求人数虽然减少,但由于求职申请人数降幅更大,CIER指数同比也上升;温州和宁波的招聘需求人数也在减少,而求职申请人数增加,CIER指数同比则下降;南宁和泉州的招聘需求人数虽有增加,但幅度小于求职申请人数,CIER指数同比也下降。

值得注意的是,本季度武汉的CIER指数也较高,但这并不意味着其就业形势好,而是封城管制致使供求两端均处于停摆状态的结果。环比来看,武汉的招聘需求人数减少28.83%,求职申请人数减少19.95%,CIER指数虽有下降,但幅度小于其他城市,因此排名上升。同比来看,本季度武汉的招聘需求人数减少13.62%,求职申请人数减少56.84%,CIER指数则上升。实际上,武汉作为新一线城市招聘需求一直较为旺盛,1月招聘需求人数同比增长12.40%,但是求职申请人数下降28.79%,CIER指数同比则上升;受封城管制影响,2月和3月招聘需求人数同比下降,降幅约为25%,同时人员限制流动下求职申请人数也在下降,且幅度更大,同比减少50%以上,因此,2月和3月的CIER指数同比也上升。

本季度,北京、沈阳、长沙、成都和天津等一线和新一线城市就业形势仍较差。同时,东北地区的长春、大连和贵州的贵阳作为二线城市,以及内蒙古自治区的呼和浩特和包头作为三线城市也在CIER指数较低的城市排名当中。环比来看,受招聘需求人数减少和求职申请人数增加影响,这些城市的CIER指数环比均有下降。其中,北京的招聘需求人数环比减少27.50%,求职申请人数环比增加3.08%,CIER指数降幅略小,但排名仍最低,就业竞争仍激烈。同比来看,多数城市招聘需求人数在减少。北京、沈阳、天津和大连等城市的求职申请人数降幅相对更大,CIER指数同比上升;贵阳、呼和浩特、长沙和成都的求职申请人数降幅相对小,甚至增加,CIER指数同比下降。

五、大型企业景气度最高,中小微企业就业形势相对较差

图13 不同企业规模CIER指数

图13列出不同规模的企业在2020年一季度CIER指数的环比和同比变化情况。结果显示,大型企业CIER指数相对较高,中型、小型和微型企业CIER指数相对较低。其中,大型企业CIER指数为1.27;中型企业CIER指数为0.63,小型和微型企业的CIER指数分别为0.61和0.70,就业形势相对较差。环比来看,本季度各类规模企业的招聘需求人数均在减少,求职申请人数则增加,CIER指数均有所下降。同比来看,本季度各类规模企业的招聘需求人数和求职申请人数均在减少,大型和中型企业招聘需求人数降幅大于求职申请人数,CIER指数同比下降,小型和微型企业的招聘需求人数和求职申请人数降幅相对较大,但由于供求变化幅度接近,CIER指数基本保持去年同期水平。

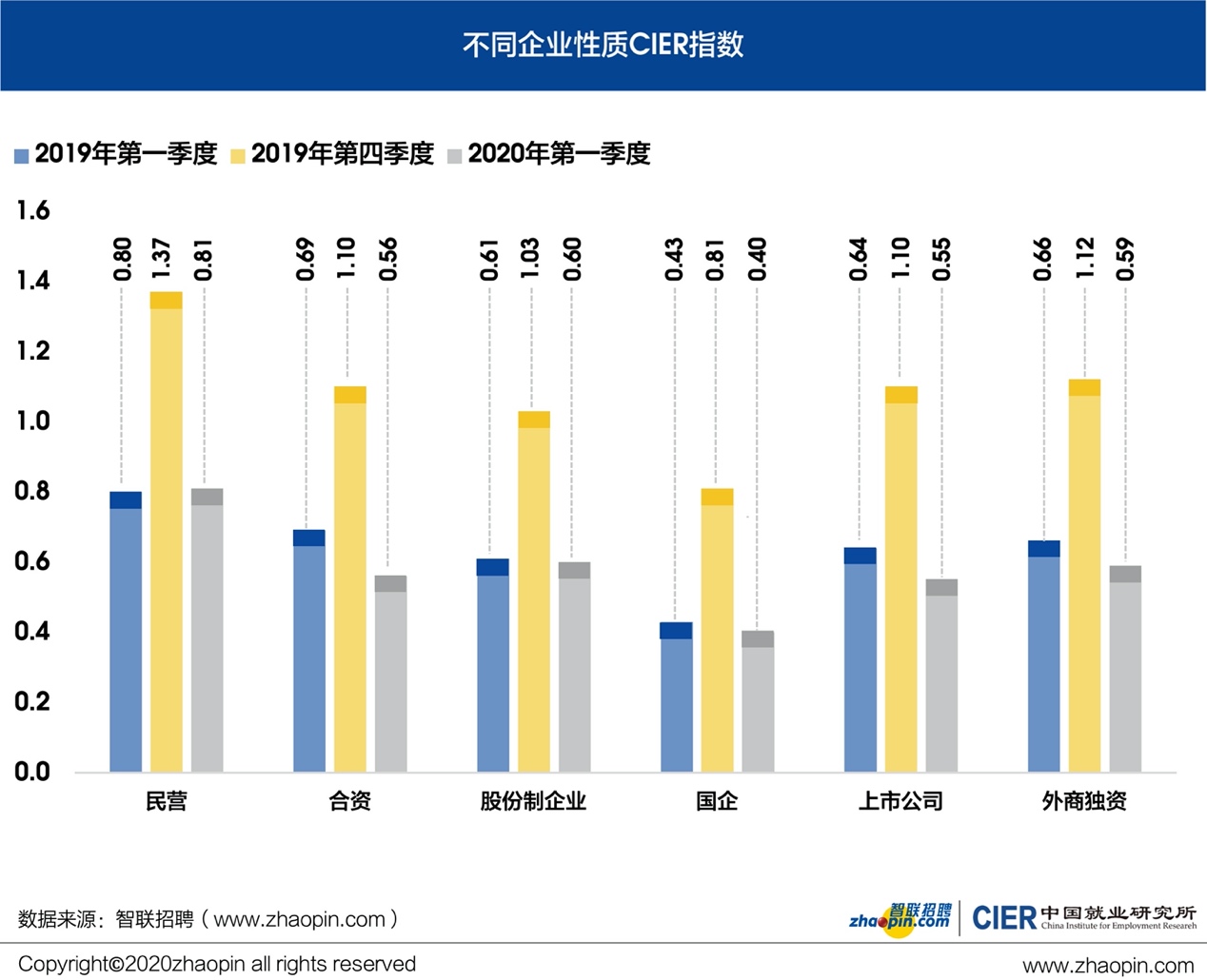

六、民营企业就业形势相对略好,国企就业形势仍相对较差

图14 不同企业性质CIER指数

图14中结果显示,本季度民营企业的就业形势相对较好,国企的就业形势相对较差。具体来看,民营企业的CIER指数仍最大,为0.81;合资、股份制企业、上市公司和外商独资企业的CIER指数约为0.60;国企的CIER指数仍最小,为0.40,就业竞争相对激烈。环比来看,受招聘需求人数减少和求职申请人数季节性增加的影响,本季度各类性质企业CIER指数环比均有下降。其中,合资和外商独资企业的招聘需求人数降幅相对较大,降幅在30%以上。同比来看,民营企业招聘需求人数减少3.50%,且降幅小于求职申请人数,CIER指数同比略上升;合资、股份制企业、国企、上市公司和外商独资企业的招聘需求人数降幅相对较大,且降幅大于求职申请人数,CIER指数同比则下降。特别是,合资和外商独资企业招聘需求人数降幅相对较大,分别减少38.68%和37.00%。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”