B站8亿天价买下LOL总决赛独家直播权背后的逻辑

独家抢先看

“游戏直播,也是快手、抖音未来的重要增量。”

核心洞察:

l 游戏直播领域B站的核心优势:ACG圈与游戏圈用户的重合度;

l B站业务要有更多的杠杆效应才可以提供更多市值增长空间。

12月3日,哔哩哔哩(BILI.US,简称“B站”)以8亿元天价拿下了《英雄联盟》总决赛未来三年独家直播权,在过往B站的游戏直播领域中,关键事件往往构成了增长的关键因素,我们认为这样的举措对于B站整个直播板块将带来可观的增长。

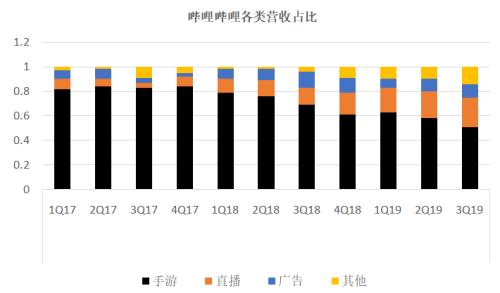

更为重要的是,我们认为重金投资游戏直播领域将为B站带来稳健的直播收入增长率。根据Q3季度财报,直播收入占据了总营收的24%,并正以三位数字(167%)的速度增长。

我们判断,在游戏市场保持每季度同比增长20%-30%的速度下,游戏直播这一细分领域将成为哔哩哔哩一个主要收入增长点。

数据来源:公司公告

锁定未来三年游戏直播份额

首先,确保对《英雄联盟》世界冠军赛的独家直播权,是B站推动平台整体参与游戏直播的重要组成部分。

我们注意到《英雄联盟》仍然是全球MOBA类型中最具有人气的电子竞技游戏。LOL的转播权之于中国观众的吸引力和影响力都在不断增加。

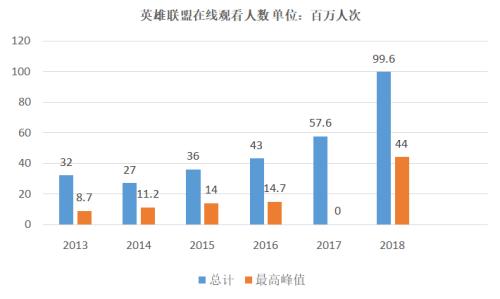

在过去的两年,中国团队在全球LOL舞台上都有着良好的发挥。去年在韩国举行的第八季LOL世界锦标赛中国的IG战队赢得了冠军,该赛事线上线下吸引了近1亿的观众。而2019世界冠军赛中中国的FPX一举夺魁,更深化了LOL对中国玩家的影响。

我们观察上图中的趋势可以得出较为确定的估计,最高峰值收视人数将会维持在1700-2500万之间,占总收视人数的30%-40%。(2017年最高峰值的收视数据缺失是由于Riot官方未披露相关数据)

而明年的LOL世界锦标赛已经确定在上海举行,中国战队主场作战,这时独家直播权便显得至关重要了,这也是使得B站愿意花费重金的重要因素之一。

电竞变得更专业

除了上述因素,非常细微但我们认为却意义非常的一点是,国内首次将独家转播权纳入招标程序。

这标志着我国电子竞技行业专业化的程度正在不断提高,特别是在流媒体领域。而在此之前的一段时间内,我们与北美和欧洲的国家相比这是有欠缺的。

从价值链的角度出发,IP所有者位列价值链顶端,其次是媒体玩家,而团队和组织在最底层。中国的IP所有者和团队已比较成熟,但媒体发行方面却仍然需要改进,这样才能最大限度地提高行业的盈利潜力。

自此案例之后,我们将可以看到更多的招标格式应用在长或者短形式的视频资源方面。

8亿值不值?

我们认为8亿这个数字是合理的。

此次招标中哔哩哔哩并不是唯一竞标方,因为考虑到《英雄联盟》在吸引中国各地游戏粉丝方面的重要性,如同快手、虎牙(HUYA. US)和斗鱼(DOYU. US)都纷纷参与了此次竞标。

虽然市场许多声音认为8亿元人民币的定价过高了,更合理的数字应该在5亿人民币的范围内,但我们却认为哔哩哔哩的做法正确且合理。

将目光拉长一些,观察流媒体更加成熟的北美市场,就会发现亚马逊(AMZN. US)曾为了《守望先锋》两年的独家直播权向动视暴雪(ATVI. US)支付了9千万美元的费用,虽然哔哩哔哩所支付的8亿超过了这个数字1亿多元人民币,但考虑到比《守望先锋》更具人气的IP以及更大流量的线上观众群,我们判定这份定价是合理的。

甚至我们认为哔哩哔哩拿下《英雄联盟》独家转播权,会比有着更高MAU的斗鱼和虎牙更容易回本乃至创造利润。

原因很简单,B站有着区别于斗鱼和虎牙的付费用户制。

“免费直播,付费打赏”一直是斗鱼和虎牙类直播平台的基本策略,这也导致了在两者尝试付费直播时不可避免遭遇滑铁卢,因为用户的消费习惯已经在平台养成了。

但是B站根本上的不同点在于,它的付费用户制度意味着除了收看直播,用户还能享有免广告、观看各种独家动漫、发送特殊弹幕(这一直是B站用户主要的乐趣之一)等各类平台内容资源,这一点是斗鱼和虎牙根本无法满足的。

Q3财报中,B站月均活跃用户达1.28亿,同比增长38%;移动端月均活跃用户首度破亿,同比增长43%,达1.14亿。在此基础之上,日活用户再创新高至3760万,同比增长40%。B站月均付费用户数同比增长124%,达到795万。

而有着平均2000万左右人次的LOL赛事转播会为B站带来多少付费用户,这一点我们是乐观的。

很多数据都证明了,游戏爱好者与二次元ACG的用户有着更多重合的部分,一旦这些用户被引流到了B站上,便有不小的几率会注册成为B站的会员。因此,我们相信B站正在把钱花在对的内容上,以提升用户的参与度和收视率。

然而,另一方面,我们仍然对公司的未来盈利道路维持谨慎的态度,因为公司看上去需要不断增加投资才能维持这部分增长的用户参与度与收视率。

这一点在Q3财报中也有着数据体现,每份MAU的销售与营销成本都占据了综合收入的20%,而上一个季度这份数字只有16%。而如果一旦公司消减了投资,我们有理由担忧公司收入增长的潜力。

换而言之,如果B站能够在业务上带来更大的杠杆效应,从而让我们看见更安全的利润空间,我们对这家公司的前景会更加乐观。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”