拼多多向盈利拐点再进一步

拼多多2019年Q2财报出炉了。这份财报多项关键数据好于外界分析师预期。有分析师在电话会议上甚至直接向黄峥表示“祝贺”。

读这份财报前先读个前奏:金融机构巴克莱银行在近日发布的投资评级报告中,将拼多多初始评级为“增持”,目标价32美元。另外,报告预计,拼多多将在2020年实现盈利,利润率为5%,到2021年,利润率将进一步扩大至15%。

这意味着,一直在亏损的拼多多被券商寄予了盈利厚望,那么,已经成为部分投资机构口径中“中国第二大电商平台”的拼多多,真的这么快就走到了盈利拐点?

成绩稳中有进

来看拼多多最新的成绩——第二季度,拼多多营收72.9亿元(去年同期27.09亿元),高于市场预期的61.88亿元;净亏损10.03亿元(去年同期亏损64.9亿元)。总体上,拼多多这一季度的表现稳中有进,超出市场预期。

再来看看具体的表现。

1. GMV、活跃用户数继续增长

逢电商必提GMV。财报显示,截至2019年6月30日的12个月期间,拼多多平台的GMV达7091亿元,较去年同期的2621亿元同比增长171%,年度环比增速为27%。

不过,虎嗅不止一次写过,电商公司财报中一直被大张旗鼓宣传的GMV已经不再是衡量成绩的重要指标。

虎嗅研究总监Eastland在《拼多多原形毕露》中写过,拼多多财报公布的是“过往12个月交易总金额”,即滚动GMV。而拼多多现阶段的情况是:GMV增速很高,但回落很快。比如2018年Q1,拼多多年度GMV年度同比增速比GMV高出了近200个百分点,到了2019年Q1,GMV和年度GMV分别为1520亿和5570亿,同比增速已经成了130%和181%,后者只比前者高出了即使几十个百分点,而在该季度,这个数字则直接为负(两者的同比增速为185%和171%)。

除了GMV,拼多多该季度的活跃用户数也保持了增长。

财报数据显示,截至6月30日的12个月内,拼多多活跃买家数为4.832亿,同比增长41%;活跃买家的平均年消费额为1467.5元,同比增长92%;第二季度月活用户数为3.66亿(去年同期为1.95亿)。不过可以看出,年度活跃用户的同比增速在继续下滑。

2. 亏损收窄了

犹记得去年,拼多多以亏损40亿的总成绩收尾,而这次其释放的一个好消息是,该季度亏损已经收窄。

二季度,拼多多平台经营亏损为14.904亿元,对比去年同期为亏损66.362亿元。非美国通用会计准下,平台经营亏损为8.984亿元,去年同期为8.157亿元。其中,归属于普通股股东的净亏损为人民币10.033亿元,对比去年同期为净亏损64.939亿元。非美国通用会计准则下,平台归属于普通股股东的净亏损为人民币4.113亿元,较一季度13.791亿的净亏损环比下降70%,低于市场18.7亿元亏损的普遍预期,对比去年同期为净亏损6.734亿元。

“差异主要源自一般与行政费用。去年同期,因上市前夕一次性计提股权激励,拼多多一般与行政费用为58.007亿元,二季度该项支出为2.783亿元。”对于亏损的收窄,拼多多在财报中解释了原因。

亏损收窄是市场对拼多多盈利信心的背书。不过,盈利的进程恐怕没有想象中那么快。话说回来拼多多为啥还赚不了钱?

盈利拐点将近?

在财报发布会后的分析师电话会议上,杰弗瑞投资银行分析师提问,拼多多二季度的营销支出要高于预期,但是因为变现比较成功,所以营销支出占营收比例好于预期。为什么会产生这种差异呢?

九鼎在回答提问时表示:拼多多营销支出投资的战略重点一直都没有变,那就是加强用户的认可度、用户粘性和信任度。他还指出:我们二季度的营销支出并不是一个精打细算后制定的目标,我们也没有固定的预算,因为我们认为,在如今瞬息万变的市场环境中,制定这样一个预算会让我们错失一些很好的机会。

这段话其实反映的不是数字增长的逻辑,而是公司在现阶段的战略逻辑。那就是现阶段拼多多仍旧会在自己聚焦的市场,采用大胆甚至激进的进攻策略。从数据来看,这一策略取得了当下的回报。在拼多多的财报中,活跃用户增长是非常显著的。虽然同比增速在下降,但是活跃用户新增的总量十分喜人。

截至今年6月底,平台年活跃买家数达4.832亿,较去年同期的3.436亿同比增长41%,净增1.396亿,较一季度单季增长3990万活跃买家。

在中国的低线市场,中国市场仍旧存在巨大市场空间,而且是目前竞争不甚激烈的市场。在这样的市场中,抢夺用户确实比打倒对手更为重要。而这些新增用户则是拼多多最坚强的后盾。

这意味着,黄峥此前在第一季度反复强调的中国电商市场不是一个零和博弈,确实不是一句空话。

和竞争对手成熟电商平台相比,拼多多并不看重复购率但是却更看重拉新和留存。换句话说,拼多多现阶段还是以抢市场为主。

此外,拼多多Q2移动客户端平均月活用户达3.66亿,较去年同期的1.95亿同比增长88%,较一季度的2.897亿单季净增7630万。

虽说盈利要趁早

虽然拼多多的营收和GMV都在以让市场满意的速度推进,但还有一个重要的课题摆在拼多多面前,就是投入产出比依然不高——经计算,拼多多Q2的变现率为3.12%(营收/GMV),相比上一季度,天花板隐现。

正如Esatland分析的,“GMV增长放缓的背景下,提高变现率可暂时提高营收增速,但3%这个变现率已经与阿里相差无几,基本不存在进一步提升的空间。”

同时,拼多多的市场费用率依然很高。

在此前的三个季度,拼多多的市场费用率都接近或超过100%,而毛利润率只有80%左右。该季度,平台用于销售与市场推广的费用为61.037亿元,较去年同期的29.707亿元同比增长105%,较一季度的48.893亿元增长12.14亿元(24.8%)。而该季度的毛利润率仅为78%。

不过,这部分的收入占比已经是拼多多下降的最多的一次(至84%)。

可以说,当有一天拼多多的营收增速可以持续高于营销费用增速,这个迫在眉睫的盈利故事才能讲通。

于是此刻,拼多多需要解决的就是用户维护的成本居高的问题,拉新和留存,是让所有电商平台头疼的事情,这在拼多多身上体现的尤为明显。

在获客成本高居不下的同时,拼多多用户所贡献的年消费金额还略低:贡献了73亿营收的4.8亿用户,平均每人每月花费在拼多多上的只有5元。由此,对拼多多来说,用户带来的商业价值并不高,再加上有淘宝和京东在前,用户的忠诚度也不得不打个问号。

于是为了留下这些用户,拼多多从不敢放弃大手笔的补贴:今年拼多多就开启了“百亿”补贴计划,重点推iPhone、戴森、SKII、海蓝之谜等高客单价的产品,以拉拢一二线的用户。效果倒是立竿见影:根据极光大数据发布的报告,截至2019年第一季度,拼多多的新增用户中有44.2%来自二线及以上城市,呈持续上升趋势。

财报发出后,黄峥还在电话会议中透露,今年1月,拼多多平台一二线城市用户的GMV占比为37%,6月,该比例迅速攀升至48%,并且平均每单价值已经提升到50人民币。黄峥表示,拼多多并未改变用户发展战略,一二线城市的强劲增长,“是因为平台始终专注于用户需求,将用户利益放在首位”。

拼多多联合创始人达达也曾对虎嗅精选说过,“百亿补贴计划的主要目的是让用户知道拼多多上是有大牌的,并且是全网低价的,从而改变对拼多多“消费降级”的刻板偏见”。

可见,降本虽是拼多多首要解决的问题,但在正开进五环的拼多多的现行模式下,补贴暂时不会消失或者减弱力度。

红利已近消失,是人们对电商行业下的判词,不过,“新零售”语境下,电商的天花板可以说还有着无限高,未来几乎所有的消费挪到网上来实现十分可期,电商这匹马还可以跑很久。

而其中关于拼多多的未来,黄峥曾经描绘过这样一个图景:拼多多走的是“Costco+迪斯尼”模式,即其“将是一个由分布式智能代理网络(非时下流行的集中式超级大脑型AI系统)驱动的‘Costco’和‘迪士尼’(集高性价比产品和娱乐为一体)的结合体”。

不管是不是近在眼前的2020年,拼多多已然向盈利的拐点进了一步。

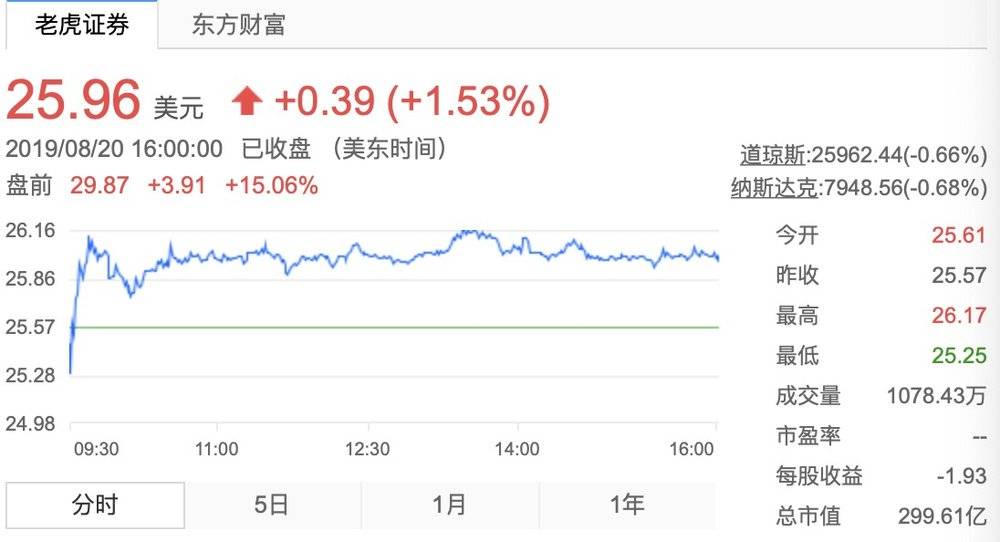

由于营收和净利润均超出了市场预期,拼多多盘前涨超11%,截至收盘,拼多多涨1.53%,收报25.96美元。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”