卖书到底赚钱吗?

独家抢先看

原标题:卖书到底赚钱吗?

图片来源:视觉中国

钛媒体注:本文来自于公众号硬核芒果(Hcmango),作者:Rio,钛媒体经授权转载。

618与双11,屯书人的两次固定采购时间。

2011年6月18日,京东以“618巅峰疯狂18小时”为名,将大部分自营图书产品以“折后半价”的名义出售。虽然产品偶有提价,但大部分消费者最终都能够以标价的2-3折买到新书。

当时的京东称这是“史上最大力度的疯狂满减行为”,并将此活动在此后数年内持续上演。

爱书之人对这种促销活动自然是满心欢喜,不过更多的人心中却充满了一个疑问?

“这种折扣力度,出版社还能赚钱吗?”

不知道从什么时候开始,社会上流传着一个民间共识:“出书难以获利,开书店必定赔钱”。

但事实上,出版行业的利润程度绝对超出一般人的认知。

以Page One的母公司新经典为例。

营业收入等数据为一般图书发行业务数据

新经典文化股份有限公司,主营各类小说及社科人文类图书,其出版有《平凡的世界》、《解忧杂货店》、《百年孤独》等等多本知名著作。

新经典于2017年上市,并在同年8月全资收购线下书店PageOne。

通过看它今年前三季报的数据,我们可以得出三个结论:

1、出版还是一门赚钱的生意,仅前三季度新经典主营业务的净利润就接近2亿元人民币,这已经超过沪深两市近一半上市公司的盈利能力。

2、目前,在国内A股市场之中,以纸质书出版为主营业务的公司共有17家。其中15家为国有控股公司,2家为民营企业。

在这17家里,新经典的盈利能力前10名都进不去。

3、不论往年图书促销是否真的在打折,只看今年,以平均百分之五十四的折扣率来说,要么是先抬价在打折,要么是定价大幅度上涨。

出版社真的没少赚,书也真的也没便宜多少。

17家上市出版公司2018年前三季度净利润柱形图,数据来源于广发证券研报

所以说,出版社赚钱,而且十分赚钱,厉害的出版社还在变着花样的赚钱。

只不过大家赚钱的路子各有不同罢了。

赚“大钱”

赚“大钱”的生意一定垄断,出版也是一样。

根据国家新闻出版署公布的数据,2017 年,我国图书市场整体规模约为 1800 亿码洋。按照内容功能和阅读对象的不同,图书市场也自然拥有着多个产品形态。

对图书市场分类的方式有很多,这里我比较喜欢华泰证券的分类方式。

华泰证券将图书市场分为大众出版、教育出版、学术出版三大类别。在2017年,大众出版规模约为550 亿、教育出版规模约为 1100 亿、学术出版规模约为 150亿。

2017年图书市场分类占比,数据来源于华泰证券研报

显而易见,教育类图书是图书市场中最大的一块蛋糕。但如何去吃这块蛋糕却是一个学问。

目前,国内的教育类图书主要分为两大板块,即学生教材与教材相关的教辅类图书。

学生教材主要指九年义务教育中所使用的教材。由于教材的特殊性质,教材的定价需要遵从“微利”的原则。由政府委托各省统一采购。在定价上一般是成本加上微少利润的办法进行定价。

普及九年义务教育后,我国大部分地区的中小学教材经营业务主要由政府指定的各个省属出版社及国有新华书店系统进行统一生产并发行。

而从2008 年开始,中小学教材也开始逐渐推行招投标制度,但为了防止权力寻租问题,政府对投标人的资格进行了严格的限制。但正式由于招投标门槛较高,很少有民营企业有能力参与竞争。近年来,各省的中小学教材出版和发行工作主要仍维持着过往通过各省属出版单位与新华书店完成的情况。

在今年教材价格调整之前,教材的码洋规模长年维持在350亿左右,预计在调整后会达到近400亿的规模。

不过教材书籍虽然量大稳定,但毕竟毛利率极低,又具备较高的硬性门槛,本不应该是个好生意。

但我国高考自有国情在此,学生光有教材着实不够用,一本教材恨不得配上十本教辅书。

所以在教育类领域,最赚钱的是可以不限制利润比例的,与学生教材具备强相关性的学生教辅类图书。这剩余的750亿教辅书市场,才是国内教育类图书的真正主战场。

在这块战场,各省的省属出版社及新华书店系统拥有着先天的竞争优势,原因有二:

1、我国目前将教材的开发与出版权下放到各省,同时省份之间的中、高考命题不尽相同。这就意味着省属出版社对于中小学教材的开发与配合程度,直接影响了后续教辅书的编写水平。

2、2017年,我国 K12 在校学生数已接近1.7亿人。再加上国家对于二胎的鼓励政策从近年来开始逐步实施,中小学生人数有望在近年来逐步提升。比起全国性的教辅图书出版商,扎根于本省的大型省份出版社将更有机会享受到这部分人口红利。

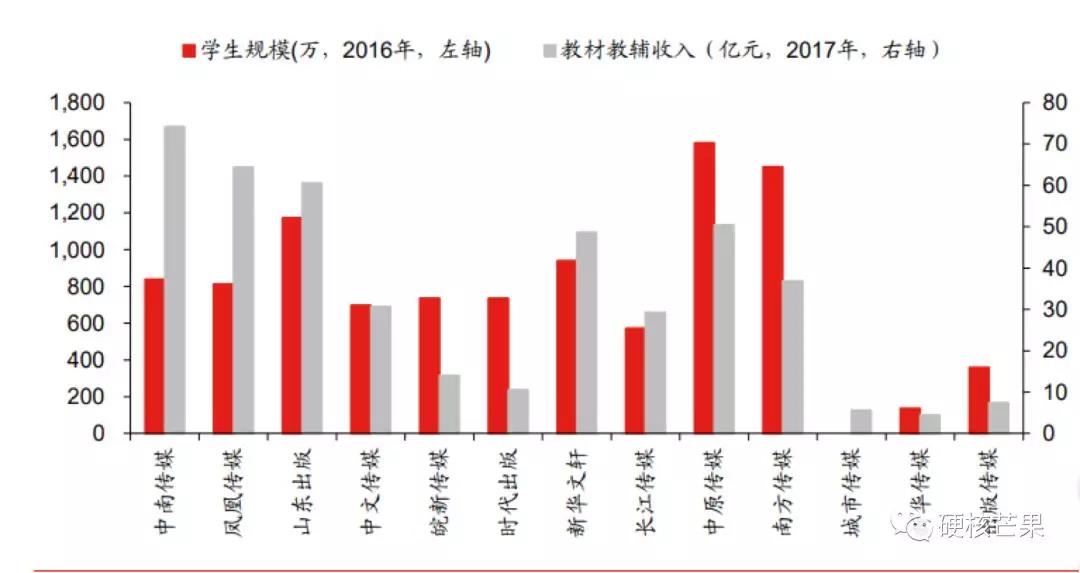

省属出版社及新华书店系上市公司学生规模及教材教辅收入,数据来源于华泰证券研报

由上图可见,中南传媒(湖南出版社)、凤凰传媒(江苏出版社)、山东出版(山东出版社)、新华文轩(新华书店)、中原传媒(河南出版社)、南方传媒(广东出版社)均在2017年的获取了超过40亿元的教材教辅图书收入。

以整个行业平均约15%(估算)的净利率来看。只论教材教辅书籍,这几家大公司就至少可以获取每家近6亿元的税前净利润。它已经可以超过沪深两市中五分之四公司的利润水平。

所以说,教材教辅图书出版是绝对的暴利行业。但这些赚大钱的公司有什么共同点呢?

纸质图书出版类上市公司分类(根据实际控制人情况)及第一大股东概况(截至2018年三季报),数据来源于广发证券研报

所以说,合法垄断发大财啊。

赚“小钱”

总书记在11月1日民营企业座谈会上的讲话中提出:

“支持民营企业发展,是党中央的一贯方针,这一点丝毫不会动摇。”

这就意味着鼓励民企发展成为了这几年国内经济转型期的重要目标。

不过要从众多细分市场中挑选一些国企默默赚钱、民企蓬勃发展的行业,可选项着实不多,但出版业确实可以算上一个。

民营出版社并不是一个历史悠久的事物,早期的这个群体有个并不怎么好听的名字----“倒腾版号的书商”

建国后,我国长期实施图书版号控制制度。而最初版号的申请权则集中在各大国有出版集团中。这时候,由于政策法规的不明确,民营出版公司只能在灰色地带进行经营活动。

自2003年以来,国务院等政府机构不断出台宏观和行业政策,推动出版行业发展,并不断放宽对民营公司进入出版发行领域的准入条件,鼓励民营资本进入出版发行领域。

但与早期未开放的国家垄断行业一样,依托国有背景和政策支持,以及积累多年的人才、版权、品牌等资源优势,国有出版社相比民营书业占据着绝对优势。

虽然面临着种种困难,但获得了转正身份的劳动人民在多年的艰苦斗争中终于掌握了自己赖以生存的两种方法论。即所谓“拼运营效率”以及“市场化效益驱动”。

目前,纸质图书出版类上市公司中的民营企业只有两家:新经典和世纪天鸿。这两家也是这这两种方法论里最具代表性的企业。

世纪天鸿,主营中小学教辅图书的民营出版社,公司位于全国高考最难省份山东。2017年,其主营业务收入约3.8亿人民币。其中教辅图书业务占比超过98%。可称得上是国有出版社之外最强的民营教育出版企业。

世纪天鸿的成功取决于从早期开始一以贯之不同于传统教辅出版社的运营模式。

所谓“拼运营效率”,即放弃国有出版社以本地为据点逐步向外拓展的固有发展模式,而是将产品开发与物流销售分开,深耕教育领域开发产品。并向全国范围征集代理商进行销售工作,力求通过内部流水线管理及运营效率的提升获取市场占有率。

部分世纪天鸿图书产品,数据来源于中泰证券研报

截止现在,世纪天鸿共发行图书 7000 余种,成功塑造了“志鸿优化”这一文教图书品牌,其服务网络已经覆盖我国 30 个省市自治区,拥有 150 余家二级代理机构和1500 余家三级代理机构。

而新经典走的是另外一个路子。

前文中,我们将图书市场分为大众出版、教育出版、学术出版三大类别。与教育出版不同的是,大众出版图书产品种类繁多,跨度极大,需求长尾。这是一个十分典型的红海市场。

在一个红海市场中赚钱,最重要的就是维持强大的竞争力。而维持强大竞争力的秘诀,说起来就是一句话-----“民主表决,赚钱就上”。

新经典的业务主要包括自有版权图书策划与发行、非自有版权图书独家发行以及图书分销业务三类,其中核心业务为前两类。

新经典将自身的图书策划业务根据图书类别分为多个事业部,在公司策划一个项目时,各事业部在经过充分分析、交流、讨论后,将部门策划人员的选题汇总,由该事业部选题委员会表决确定版权采购或独家发行计划进行后续发行。选题委员会的kpi往往只有一个,赚钱。这种机制所造成的后果也是十分直接。

“盈利团队分成,输家末尾淘汰。”

虽然民营出版社开始逐渐走顺了各自的路,但事实上,他们的盈利水平和底蕴较国营大型出版集团着实差了一个层级。民营出版企业如何能获得进一步的发展?不同人有着不同的想法。

换着“花样”赚钱

对于净利率还不错的民营企业来说,解决了流动性就几乎于解决了一切。在出版行业想要解决流动性问题,规模较大的民企出版社一般都会选择IPO。

这些年来,国内的17家上市出版公司大致经历了两轮上市高潮。

第一轮是在2011年前后,主要为国有及省内大型地方出版社进行整体上市或借壳上市。

第二轮则是在2016年开始至今,主要为混合所有制出版社及民营龙头出版社开始集中进行IPO。这中间间隔的几年,正是民营出版社蓬勃发展的时间。六七年时间,已经足够培育出一批新的公司通过上市获取更好发展。

下一个要过会的是中信出版,也许你家旁边就有他们开的中信书店。

对于规模不够大的出版企业来说,接受VC的钱或者被收购不是一件坏事。他们的进场给民营出版业带来了更多增加盈利的可能性。

截止2017年民营出版企业融资情况,数据来源于招商证券研报

这种可能性主要集中在三个领域:

1、屯版权,联合其他公司进行IP开发

这是目前最为简单明确及被广泛使用的一种变现模式。对于民营出版公司来说,做这件事好处很多。IP开发可以有效绑定头部作者,量化投入产出。对于没有教材教辅市场的垄断优势的民营出版社来说,为避免自身主营业务不稳定的可能性,多条腿走路成为这类企业的标配。

2、电子书、有声读物、知识付费产品开发

这是去年最为红火的几个内容变现产品。目前来说,这几类产品都已经拥有较为完善的商业模式与分销团队。对于版权拥有者来说,这是目前最为快速便捷的变现模式。

3、线下实体店

随着线上流量价格的逐步提升,线下流量的价值又逐渐重视起来。实体书店已经可以摆脱其赔钱的吉祥物身份,真正可以尝试着为读者提供有价值的多元化服务了。

只要运营得当,这几项都是稳赚不亏的生意。

所以说,看了这么多,你还觉得卖书是个赔钱的生意么?

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”