节后两家第三方市场调研公司的报告,奏响了2017年手机行业的开年大戏。

2017.02.09 第 189 期 作者:刘正伟

节后两家第三方市场调研公司的报告,奏响了2017年手机行业的开年大戏。

先来看看IDC的数据。2016年全球智能手机总销量为14.7亿部,增幅为2%,高于此前IDC预测的0.7%。

细化到具体的品牌,遭遇Note7燃损这一尴尬事件的三星出货量排名第一,苹果第二,排在后面的分别是华为、OPPO和vivo。

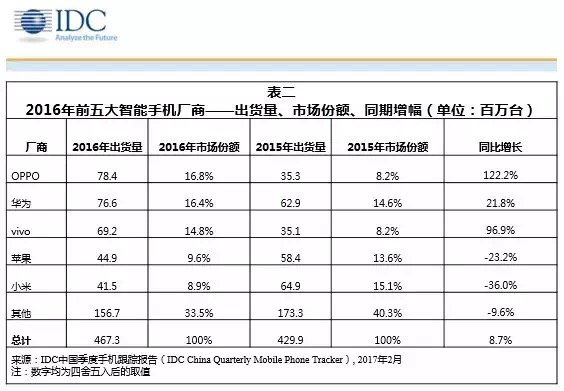

图为中国前五大智能机厂商及份额(来源:IDC)

在另一份专门针对2016中国手机市场的报告里,IDC给出的数据是,OPPO以7840万部的销量,排在第一,后两位分别是华为、vivo。苹果排在第四,小米第五,三星只能和余下的众多品牌一起被计入“其他”这个类别。

从整体销量看,苹果、三星这两大巨头销量集体下滑,三家中国厂商都有不同程度的增长。全球市场,OPPO的增长率达到了132.9%,vivo增长了103.2%;国内市场,OPPO同比增长122%,华为同比增长22%,vivo同比增长97%。

图为Counterpoint与IDC数据

无独有偶,在另一家机构Counterpoint的数据中,OPPO R9超越iPhone 6s成为2016年最畅销的手机。在全球前五的手机厂商中,也仅有OPPO、vivo、华为和金立这四家国产厂商实现了超过20%的大幅增长。

不难看出,国产手机在去年大放异彩,这其中又以OV最为璀璨。但,列了这么多数据并不是在为OV写赞歌。有人风光,就会有人失意,这些数据的另一面,以小米为代表的互联网手机去年过得并不太好。

在互联网风口上飞起的“小米神话”所处的2013至2014年,涌现了一批互联网手机品牌,它们最大的特点是“去渠道化和性价比”。

图为罗永浩

它们有的去年就已经消失了,如大可乐、IUNI、nibiru等。还有罗永浩去年被传言倒闭6次、收购5次的锤子,以及周鸿祎那“被友商带沟里”,“卖一台亏一台”的360手机。

联想ZUK、nubia、一加手机等过的也并不如意。相对来说,荣耀和小米手机是这一批互联网手机中,目前算活得不错的。但相比OPPO、vivo甚至是金立这几家深耕线下渠道,尤其是在三、四线城市有很好渗透的厂商来说,互联网手机在过去那一年显得很失意。

根据IDC数据,2016年全年,小米出货4150万台,与2015年的6480万台相比,下跌36%。而荣耀方面,因为被归在了华为当中,目前尚无具体数据,但是它的2016年也算风光,成立三年间诞生了至少5款销量破千万台的产品。

反观锤子、360以及一加手机,虽然一直不缺话题性,但也一直没能转化为与之匹配的出货量,全年销量甚至不及华为、OV的爆款单品。

面对OPPO的异军突起,雷军似乎有些不服气,他去年曾表达过这样的观点,说OPPO是因为赶上了三四线城市换机潮以及信息不对称的市场红利。但小米的崛起也是借助了移动互联网用户大爆发的红利。时机在那里,就看厂商能不能把握。

高性价比,是以小米为代表的互联网手机以往制胜的关键之一。然而,在目前看来,这招已经不那么好用了。

从去年下半年开始,国产手机迎来了一轮涨价潮。继今年年初魅蓝Note 5拉开涨价序幕后,小米也扛不住。红米4和入门级的红米4A都涨了100元。这波涨价潮的原因在于元器件涨价以及汇率下行等因素所导致的生产成本增加。

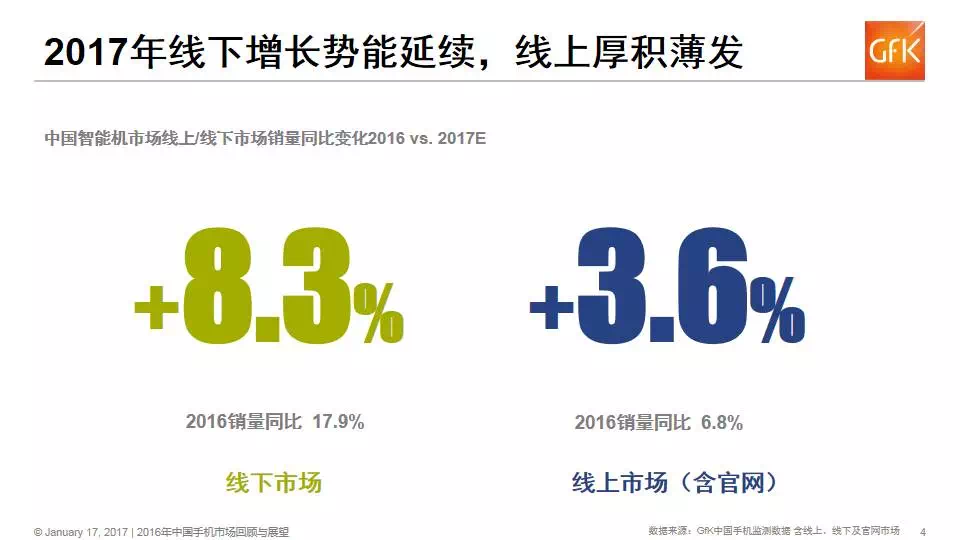

2017年原材料上涨,厂商盈利压力增加(来源:GfK)

根据GfK公布的报告,2017年手机厂商的利润压力将增大。成本上升给手机厂商带来的压力,最终都会由消费者来承担。

从IDC给出的数据,2016年全年,前五大厂商共计占有66.5%的市场份额。这表明,用户已经向头部集中,赢家通吃的时代来临。小米和荣耀分别在阳历和阴历的新年伊始,给自己定了个小目标。

雷军

在今年1月12日小米公司的年会上,雷军说2017年收入力争千亿。荣耀总裁赵明则是在2月6日发出的新春寄语中表示,2017年荣耀要为互联网手机提速。

雷军在致辞中说,最坏的时候已经过去了。小米起家的电商销售模式在过去一年遇到了挑战,他认为眼下只做电商已经不够,因为只有20%的人会通过电商来购买手机,还有80%的人仍然是通过线下实体商店购买手机。

不安于只做一家不错的电商手机公司,小米提出了线上线下融合的“新零售”模式。

小米线下品牌零售旗舰店,目前已经开通54家。在2017年,小米计划开到200家店,未来三年计划开通1000家小米之家。

除了新零售,黑科技、国际化以及人工智能,也都是小米今年的核心战略之一。雷军还提到,小米要坚持持续的技术创新,以突破并站稳高端手机市场。

国际电子商情首席分析师孙昌旭认为,2017年小米手机除了要守住线上40%的市场份额,线下公开渠道、运营商市场也需要发力,尤其是海外市场。

在今年春节前,帮助小米在全球科技行业崭露头角的雨果·巴拉宣布离开小米加入Facebook,业内分析认为他离职背后反映的是小米坎坷的国际化之路。

在海外市场,小米去年稍微拿得出手的也仅仅只是印度市场:10月印度市场销售135万台手机,全年销售突破10亿美元,挤进印度手机市场前三。

在荣耀赵明的新春寄语中,则是提到要从品质、创新和服务三大核心方面提速,来引领互联网手机进入下半场。在去年年底的收官之战中,荣耀推出了主打“人工智能”的荣耀Magic手机。

渠道方面,和小米类似,荣耀目前也已经不再是纯线上电商的打法。但和小米不同的是,荣耀在线下走的是轻资产模式。即凭借线上的影响力和产品自身的品质来吸引线下的合作伙伴,与小米生态链四两拨千斤的玩法异曲同工。

海外市场方面,得益于老大哥华为的专利积累和市场铺路,荣耀目前已成功进入欧美、俄罗斯、印度、中东、马来西亚、日本等全球74个国家和地区。

GfK在今年的中国手机市场年报中指出,在O2O、渠道合作、差异缩小等因素驱动下,未来线上线下资源整合、协同增长成为必然趋势。

2017年线下增长势能延续,线上厚积薄发(来源:Gfk)

这份报告认为,2017年线下智能手机市场将延续增长势能,预计同比增幅达8.3%,线上市场短期内突破有限,需要持续积累,预计同比增长3.6%,低于线下。

这也就意味着,OV等手机厂商今年依旧占据更大的线下渠道优势。以小米和荣耀为代表的互联网手机厂商,要想差距不被拉得越来越大,保持线上的优势和加大线下的销售将成为必然。

线上市场也并非完全没有机会。网购是互联网发展的大趋势,当三四线城市发展到了一二线城市的互联网普及率以及物流配送时,线上渠道会越来越重要。但线上何时能成为手机的主流销售渠道,短期内还很难说。

小米、华为、OPPO和vivo之间的竞争是如何做大或者保持优势,但对于锤子、360等体量相对较小的厂商来说,能否通过手机业务盈利,进入互联网手机下半场,才是他们面临的问题。

微信扫描二维码 每天获得精彩资讯