深度揭秘硅片产业,巨大潜力成就半导体材料之王

独家抢先看

硅片是半导体材料的基石,它是先通过拉单晶制作成硅棒,然后切割制作成的。由于硅原子的价电子数为4,序数适中,所以硅元素具有特殊的物理化学性质,可用在化工、光伏、芯片等领域。特别是在芯片领域,正式硅元素的半导体特性,使其成为了芯片的基石。在光伏领域,可用于太阳能发电。而且地球的地壳中硅元素占比达到 25.8%,开采较为方便,可回收性强,所以价格低廉,进一步增强了硅的应用范围。

原标题:

《硅片深度报告》

作者: 孙芳芳

一、硅——芯片材料基石

硅材料根据晶胞的排列方式不同,分为单晶硅和多晶硅。 单晶硅和多晶硅最大的区别是单晶硅的晶胞排是有序的,而多晶硅是无序的。在制造方法方面,多晶硅一般是直接把硅料倒入坩埚中融化,然后再冷却而成。单晶硅是通过拉单晶的方式形成晶棒(直拉法)。在物理性质方面,两种硅的特性相差较大。单晶硅导电能力强,光电转换效率高,单晶硅光电转换效率一般在 17%~25%左右,多晶硅效率在 15%以下。

▲半导体硅片和光伏硅片

▲单晶硅晶胞结构

光伏硅片:由于光电效应,且单晶硅优势明显,所以人们使用硅片完成太阳能到电能的转换。在光伏领域使用的一般为圆角方形的单晶硅电池片。价格较便宜的电多晶硅片也有使用,但转换效率较低。

▲单晶硅电池片正反面

▲多晶硅电池片正反面

由于光伏硅片对纯度、曲翘度等参数要求较低,所制造过程相对简单。以单晶硅电池片为例,第一步是切方磨圆,先按照尺寸要求将单晶硅棒切割成方棒,然后将方棒的四角磨圆。第二步是酸洗,主要是为了除去单晶方棒的表面杂质。第三步是切片,先将清洗完毕后的方棒与工板粘贴。然后将工板放在切片机上,按照已经设定好的工艺参数进行切割。最后将单晶硅片清洗干净监测表面光滑度,电阻率等参数。

半导体硅片:半导体硅片比光伏硅片的要求更高。首先,半导体行业使用的硅片全部为单晶硅,目的是为了保证硅片每个位臵的相同电学特性。在形状和尺寸上,光伏用单晶硅片是正方形,主要有边长 125mm,150mm,156mm 的种类。而半导体用单晶硅片是圆型,硅片直径有 150mm(6 寸晶圆),200mm(8 寸晶圆)和 300mm(12 寸晶圆)尺寸。在纯度方面,光伏用单晶硅片的纯度要求硅含量为 4N-6N 之间(99.99%-99.9999%),但是半导体用单晶硅片在 9N(99.9999999%)-11N(99.999999999%)左右,纯度要求最低是光伏单晶硅片的 1000 倍。在外观方面,半导体用硅片在表面的平整度,光滑度和洁净程度要比光伏用硅片的要求高。纯度是光伏用单晶硅片和半导体用单晶硅片的最大不同。

▲半导体硅片制造过程

摩尔定律的发展就是硅片的发展。由于半导体用硅片是圆形,所以半导体硅片也叫“硅晶圆”或者“晶圆”。晶圆是芯片制造的“基底”,所有的芯片都是在这个“基底”上制造。在半导体用硅片的发展历程中,主要有尺寸和结构两个方向。

在尺寸上,硅片的发展路径是越来越大:在集成电路发展初期,使用的是 0.75 英寸晶圆。而增加晶圆面积,增加单片晶圆上的芯片个数可以降低成本。1965 年左右,随着摩尔定律的提出,集成电路技术和硅片都迎来快速发展期。硅片经历了4 寸、6 寸、8 寸和 12 寸等节点。自从2001 年英特尔和 IBM联合开发了 12 寸晶圆芯片制造后,现主流硅片就是12寸晶圆,占比约为 70%,但 18寸(450mm)晶圆的已经提上议程。

▲不同尺寸晶圆的参数

▲硅片大小的发展

在结构方面,硅片的发展方向是越来越复杂:集成电路发展初期是只有逻辑芯片一种,但是随着应用场景不断增多,逻辑芯片、功率器件、模拟芯片、数模混合芯片,flash/Dram 存储芯片、射频芯片等等相继出现,使得硅片在结构上出现了不同的形态。现在,主要有以下三种:

PW(Polish Wafer):抛光片。拉单晶后直接切割得到的硅片由于在光滑度或者翘曲度方面不尽完美,所以首先要经过抛光处理。这种方式也是最原始硅片的处理方式。

AW(Anneal Wafer):退火晶圆。随着制程技术的不断发展,晶体管特征尺寸的不断缩小,抛光片的缺点也逐渐 暴露出来,比如硅片表面局部的晶格缺陷,硅片表面含氧量较高等。为了解决这些问题,退火晶圆技术被开发出来。在抛光后,将硅片放在充满惰性气体的炉管中(一般为氩气),进行高温退火。这样既可以修复硅片表面晶格缺陷,同时也可以减少表面含氧量。

EW(Epitaxy Wafer):外延层硅片。随着集成电路的应用场景不断增加,由硅片厂制造的标准硅片在电学特性上已经不能满足某些产品的要求。同时,通过热退火减少的晶格缺陷也不能满足越来越小的线宽需求。这就衍生出了外延层硅片。通常的外延层就是硅薄膜。是在原始硅片的基础上,利用薄膜沉积技术,生长一层硅薄膜。由于在硅外延中,硅基片是作为籽晶的模式存在,所以生长外延层会复制硅片的晶体结构。由于衬底硅片是单晶,所以外延层也是单晶。但是由于没有被抛光,所以生长完成后的硅片表面的晶格缺陷可以被降到很低。

外延技术指标主要包括外延层厚度及其均匀性、电阻率均匀性、体金属控制、颗粒控制、层错、位错等缺陷控制。现阶段人们通过优化外延的反应温度、外延气体的流速、中心及边缘的温度梯度,实现了很高的外延层硅片质量。因产品不同和技术升 级的需要,通过不断优化外延工艺,现在已经实现了很高的外延硅片质量。

另外,现在技术已经可以生成电阻率掺杂元素、掺杂浓度与原始硅片不同的外延层,这样更容易控制生长出来的硅片的电学特性。比如可以通过在 P 型硅片上生成一层 N 型硅外延层,这样就形成了一个低浓度参杂的 PN 结,为后续芯片制造中起到优化击穿电压,降低闩锁效应等等目的。外延层厚度一般根据使用场景不同而不同,一般逻辑芯片的厚度为 0.5 微米到 5微米左右,功率器件由于需要承受高电压,所以厚度为 50 微米到 100 微米左右。

▲外延硅片生长过程

▲外延片的不同参杂

SW(SOI Wafer):SOI 全称是 Silicon-On-Insulator(绝缘体上硅)。由于 SOI 硅片具有寄生电容小、短沟道效应小、继承密度高、速度快、功耗低等优点,特别是在衬底噪声低这个优点使得 SOI 硅片常常用在射频前端芯片中。

▲普通硅片 MOS 结构

▲SOI 硅片 MOS 结构

制造 SOI 硅片的方法主要有四种:SIMOX 技术、Bonding 技术、Sim-bond 技术和 Smart-CutTM 技术;SOI 硅片的原理比较简单,核心目标就是在衬底中间加入一层绝缘层(一般以二氧化硅 SiO2 为主)。

▲四种制造 SOI 硅片技术

从性能参数上来看,Smart-CutTM 技术是现在 SOI 硅片制造技术中性能最优异的。Simbond 技术性能和 Smart-Cut 技术性能相差不大,但是在顶层硅厚度方面,Smart-Cut 技术生产的 SOI 硅片更薄,而且从生产成本来说,Smart-Cut 技术可以重复利用硅片,对于未来的大批量生产情况,Smart-Cut 技术更有成本优势,所以现在业界公认以 Smart-Cut 技术为未来 SOI 硅片发展方向。

▲SOI 硅片不同制造技术的性能对比

SIMOX 技术:SIMOX 全称 Separation by Implanted Oxygen(注氧隔离技术)。向晶圆中注入氧原子,然后经过高温退火,使氧原子与周围的硅原子发生反应,生成一层二氧化硅。此项技术的难点是控制氧离子注入的深度与厚度。对于离子注入技术要求较高。

Bonding 技术:Bonding 技术又称键合技术,用 bonding 制造的 SOI 硅片又叫 Bonded SOI,简称 BSOI。Bonding技术需要两片普通硅晶圆,在其中一片上生长一层氧化层(SiO2),然后与另外一片硅源键合,连接处就是氧化层。最后再进行研磨和抛光到想要的填埋层(SiO2)深度。由于键合技术比离子注入技术简单,所以目前 SOI 硅片大都采用 bonding 技术制作。

▲离子注入方式形成绝缘体上硅

▲wafer bonding 方式形成绝缘体上硅

Sim-bond 技术:注氧键合技术。Sim-bond 技术是 SIMOX 与 bond 技术的结合。优点是可以高精度控制埋氧层厚度。第一步是向一片硅晶圆注入氧离子,然后高温热退火形成氧化层,然后在该硅片表面形成一层 SiO2 氧化层。第二步是将该硅片与另外一片晶圆键合。然后进行高温退火形成完好的键合界面。第三步,减薄工艺。利用 CMP 技术减薄,但是与 bond 技术不同的是,sim-bond 有自停止层,当研磨到 SiO2 层时,会自动停止。然后经过腐蚀去掉 SiO2层。最后一步是抛光。

Smart-cut 技术:智能剥离技术。Smart-cut 技术是键合技术的一种延伸。第一步是将一片晶圆氧化,在晶圆表面生成固定厚度的 SiO2。第二步是利用离子注入技术,向晶圆的固定深度注入氢离子。第三步是将另外一片晶圆与氧化晶圆键合。第四步是利用低温热退火技术,氢离子形成气泡,令一部分硅片剥离。然后利用高温热退火技术增加键合强度。第五步是将硅表面平坦化。这项技术是国际公认的 SOI 技术发展方向,埋氧层厚度完全由氢离子注入深度决定,更加准确。而且被剥离出的晶圆可以重复利用,大大降低了成本。

▲sim-bond 方式形成绝缘体上硅

▲Smart-cut 方式形成绝缘体上硅

二、高壁垒制造技术

1、制造技术

硅片的原材料是石英,也就是通常说的沙子,可以直接在自然界开采。晶圆制造的过程可以通过几步来完成:主要有脱氧提纯、提炼多晶硅、单晶硅锭(硅棒)、滚磨、晶片切割、晶圆抛光、退火、测试,包装等步骤。

▲CZ(直拉法)半导体硅片制造过程

▲CZ 法拉单晶示意图

脱氧提纯:硅片制造的第一步是将石英矿石进行脱氧提纯,主要工艺有分选、磁选、浮选、高温脱气等等。主要将矿石中的主要铁、铝杂质去除掉。

提炼多晶硅:在得到相对较纯的 SiO2 后,经过化学反应,生成单晶硅。主要反应为 SiO2+C→Si+CO,反应完成后的CO直接挥发掉,所以只剩下硅晶体。此时的硅为多晶体硅,并且为粗硅,含有很多杂志。为了过滤掉多余杂质,必须将得到的粗硅进行酸洗,常用的酸是盐酸(HCl)、硫酸(H2SO4)等,用酸浸泡后的硅含量一般在 99.7%以上。在酸洗的过程中,虽然将铁,铝等等元素也溶于酸且过滤掉。但是硅也和酸反应生成 SiHCl3(三氯氢硅)或 SiCl4(四氯化硅)。但是这两种物质都是气态,所以酸洗过后,原来的铁、铝等杂质已经溶于酸,但是硅已经变为气态。最后将高纯的气态 SiHCl3 或者 SiCl4 用氢气还原得到高纯多晶硅。

直拉法(CZ)法生产单晶硅:硅片主要用在逻辑,存储器芯片中,市场占比约为 95%;直拉法最早起源于 1918 年 Czochralski从熔融金属中拉制细灯丝,所以又叫 CZ 法。这是当今生长单晶硅的主流技术。主要流程是在坩埚中放入多晶硅,加热使之熔融,然后夹住一块单晶硅的籽晶,将它悬浮在坩埚之上,直拉时,一端插入熔体直到融化,然后再缓慢旋转并向上提拉。这样在液体与固体的界面就会经过逐渐冷凝形成单晶。由于整个过程可以看作是复制籽晶的过程,所以生成的硅晶体是单晶硅。另外,晶圆的掺杂也是在拉单晶的过程中进行的,通常有液相掺杂和气相掺杂两种。液相掺杂就是指在坩埚中参杂 P 型或者 N 型元素,在拉单晶的过程中,可以直接将这些元素拉到硅棒中。

▲CZ 法拉单晶的方法

▲拉单晶之后的硅棒

直径滚磨:由于在拉单晶的过程中,对于单晶硅棒的直径控制较难,所以为了得到标准直径的硅棒,比如 6 寸、8寸、12 寸等等。在拉单晶后会将硅锭直径滚磨,滚磨后的硅棒表面光滑,并且在尺寸误差上更小。

切割倒角:在得到硅锭之后,就进行晶圆切割,将硅锭放臵在固定切割机上,按照已经设定好的切割程式进行切割。由于硅片的厚度较小,所以切割后的硅片边缘非常锋利。倒角的目的就是形成光滑的边缘。倒角后的硅片有较低的中心应力,因而使之更牢固,并且在以后的芯片制造中不容易碎片。

抛光:抛光的主要目的是将晶圆的表面变得更加平滑,平整无损伤,并且保证每片晶圆的厚度一致性。

测试包装:在得到抛光好的硅片后,需要对硅片的电学特性进行测试,比如电阻率等等参数。大部分硅片厂都有外延片服务,如果需要外延片,再进行外延片生长。如果不需要外延片就会打包包装,运往其他外延片厂或者晶圆厂。

区熔法(FZ):这种方法的硅片主要用在部分功率芯片中,市场占比约为 4%;用 FZ(区熔法)制作的硅片主要用作功率器件。并且硅片尺寸以 8 英寸,6 英寸为主,目前约有 15%的硅片使用区熔法制作。与 CZ 法制作的硅片相比,FZ 方法最大的特点就是电阻率相对较高,纯度更高,能够耐高压,但是制作大尺寸晶圆较难,而且机械性质较差,所以常常用于功率器件硅片,在集成电路中使用较少。

区熔法制作单晶硅棒总共分为三步:1、加热多晶硅,籽晶接触,向下旋转拉单晶。在真空或者惰性气体环境下的炉室中,利用电场给多晶硅棒加热,直到被加热区域的多晶硅融化,形成熔融区。2、用籽晶接触熔融区,并融化。3、通过移动电场加热位臵,使多晶硅上的熔融区不断上移,同时籽晶缓慢旋转并向下拉伸,逐渐形成单晶硅棒。因为在区熔法中不适用坩埚,所以避免了很多污染源,用区熔法拉的单晶具有纯度高的特点。

▲FZ 法拉单晶空间结构

▲FZ 拉单晶示意图

2、制造成本

半导体硅片在纯度和电学特性方面较新能源硅片有更高要求,所以在制造过程中需要更多的纯化步骤和供应原料,造成制造原料的种类更加多样化。所以硅料成本占比相对减少,但是制造费用占比会相对增加。

对于半导体硅片来说,原材料成本是主要成本,约占主营业务成本的 47%。其次是制造费用,约占 38.6%,与半导体制造业类似,硅片行业属于资本密集型行业,对固定资产投资需求较高,会因机器设备等固定资产折旧产生较高的制造费用。最后是直接人工费用,占比约为 14.4%。

在硅片制造的原材料成本中,多晶硅是主要原材料,占比约为 30.7%。其次是包装材料,占比约为 17.0%。由于半导体硅片对于洁净度和真空要求较高,特别是对于硅片这种极易氧化的物质,对包装的要求会比新能源硅片要求要高很多。因此在成本构成中,包装材料占比较高。石英坩埚占比约为原材料成本的8.7%。半导体硅片制造所用的石英坩埚也是一次性坩埚,但是对于坩埚的物理特性,热学特性等等要求更高。抛光液,研磨轮,抛光垫总共占比 13.8%,主要用在硅片抛光过程中。

▲2018 年硅产业营业成本构成

▲2018 年硅产业原材料构成

水电费用约占制造成本的 15%:在制造成本费用中,水电费用总和约占整个制造费用的 15%,其中电费约占 11.4%,水费约占 3.4%。在对应金额方面,根据硅产业集团的 2018 年财务数据,电费和水费的总成本和包装材料成本相当,约占多晶硅材料的一半。电费比石英坩埚略高 20%左右。

▲2018 年硅产业制造费用占比

▲ 2018 年硅产业集团部分成本构成(单位:万元)

3、硅片制造四个壁垒

硅片的壁垒较高,特别是对于半导体硅片而言,主要壁垒有四个:技术壁垒,认证壁垒,设备壁垒和资金壁垒。

▲ 硅片制造产业的主要壁垒

技术壁垒:硅片的技术指标比较大,除去常见的尺寸大小,抛光片厚度等等外,还有硅片的翘曲度,电阻率,弯曲度等等。在主流的 300mm 硅片方面,由于先进制程对于硅片的均匀性要求较高,所以相对于 200mm 晶圆,增加了平整度,翘曲度,弯曲度,表面金属残余量等等参数来监测 300mm 硅片的质量要求。在纯度方面,先进制程的硅片要求在 9N(99.9999999%)-11N(99.999999999%)左右,是硅片供应商的主要技术壁垒。

硅片是高度定制产品;纯度是硅片的最基本参数,也是主要技术壁垒。除此之外,硅片不是通用型产品,无法复制。大硅片在各个晶圆代工厂的规格完全不同,各个终端产品的用途不同也会导致硅片的要求规格完全不同。这就要求硅片厂商要根据不同的终端客户产品来设计和制造不同的硅片,这就更大增加了硅片供应难度。

▲公司细分业务盈利预测

认证壁垒:芯片制造企业对于各类原材料的质量有着严苛的要求,对供应商的选择也非常谨慎。进入芯片制造企业的供应商名单具有较高的壁垒。通常,芯片制造企业会要求硅片供应商提供一些硅片进行试生产,并且大多数用在测试片,而不是晶圆量产片。通过测试片后,会小批量试生产量产片,待通过内部认证后,芯片制造企业会将产品送至下游客户处,获得其客户认证后,才会对硅片供应商进行最终认证,最后签订采购合同。半导体硅片企业的产品进入芯片制造企业的供应链需要经历较长的时间,对于新供应商的认证周期最短也需要 12-18 个月。

此外,测试片到量产片的认证壁垒:目前国内的 12 寸晶圆大多停留在测试片的供应上,但是测试片的认证程序和量产片的认证程序完全不同,量产硅片的认证标准更加严格。测试硅片由于不制造芯片,所以只需要晶圆代工厂自己认证,并且只需要在当前制造站点得到认证就可以。但是对于量产硅片来说,必须得到终端 fabless 客户的认证,并且要得到整个制造流程各个步骤的监测才可以批量供应。一般情况下,为了保持硅片供应和芯片良率的稳定。晶圆制造商与硅片供应商一旦建立供应关系后,不会轻易更换供应商,且双方建立反馈机制,满足个性化需求,硅片供应商与客户的粘性不断增加。新硅片厂商如果加入到供应商行列,必须提供比原有供应商更加紧密的合作关系和更高的硅片质量。所以在硅片行业,硅片供应商和晶圆制造商的粘性较大,新晋供应商打破粘性的难度较大 。

设备壁垒:制造硅片的核心设备是单晶炉,可谓是硅片中的“光刻机”。国际主流硅片厂商的单晶炉都是自己制造。比如信越和 SUMCO 的单晶炉是公司独立设计制造或者通过控股子公司设计制造,其他硅片厂商无法购买。其他主要的硅片厂商都有自己的独立单晶炉供货商,并且签订严格的保密协定,导致外界硅片厂商无法购买,或者只能购买到普通单晶炉,而对于高规格单晶炉无法供货。所以设备壁垒也是国内厂商无法进入全球硅片主流供应商的原因。

资金壁垒:半导体硅片制造工艺复杂,需要购买先进,昂贵的生产设备,也需要根据客户的不同需求不断进行修改和调试。由于设备折旧等固定成本较高,下游需求的变化对硅片企业的产能利用率影响较大,从而对硅片制造公司的利润影响较大。特别是新进入硅片行业的公司,在没有达到规模出货之前,几乎一直处于亏损状态,对资金壁垒要求较高。另外,由于晶圆厂对于硅片的认证周期较长,这期间需要硅片制造商持续投入,也需要大量资金。

三、仍将是半导体材料之王

目前,半导体晶圆市场是以硅材料为主。硅材料占比约为整个半导体市场的 95%。其他材料主要是化合物半导体材料,以第二代半导体材料 GaAs 晶圆和第三代半导体材料 SiC,GaN 晶圆为主。其中,硅晶圆以逻辑芯片,存储芯片等等为主,是应用最广泛的半导体晶圆材料。GaAs 晶圆以射频芯片为主,主要应用场景是低压,高频率;第三代半导体材料以高功率,高频率芯片为主,主要应用场景是大频率,高功率。

▲晶圆材料占比

▲不同材料晶圆的适用范围

化合物半导体和硅材料不是竞争关系,而是互补关系;半导体材料(特指晶圆,衬底和外延片材料)的发展规律包含三个路线,分别是尺寸,速度和功率,三种路线对应的是第一代,第二代和第三代半导体材料 。

▲第一/二/三代材料性能对比

第一代半导体材料:大尺寸路线:第一代半导体材料是指硅材料。硅材料是发展最早的晶圆材料,也是现阶段技术最成熟,成本最低,产业链最完善的材料。同时,由于硅片的尺寸变大,导致单个芯片成本减小。主要应用领域是逻辑芯片和低压,低功耗领域。硅晶圆尺寸从 2 寸,4 寸,6 寸,8 寸,再到当今主流的 12 寸晶圆技术。典型的硅片公司如日本的信越化学,sumco 等等。目前国际主流晶圆厂中,都是以硅材料作为主要生产材料。

▲不同晶圆尺寸对比

第二代半导体材料:高速度路线。由于在射频电路中需要芯片可以承受高频率开关,所以发明了第二代半导体晶圆。主要应用领域是射频电路,典型终端领域是手机等移动终端的射频芯片。第二代半导体主要是以 GaAs(砷化镓),InP(磷化铟)为代表的半导体材料,其中 GaAs 是当今常用的移动终端射频芯片材料。典型代工企业有台湾稳懋,宏捷,美国 Skyworks,qorvo 等等是射频芯片 IDM 公司。目前主流是在 4 寸和 6 寸晶圆为主。

第三代半导体材料:高功率路线:几乎在相同起点,最有机会。第三条路线是功率变大,从而促使在高功率电路领域广泛应用,主要材料是 SiC 和 GaN。主要终端是工业,汽车等领域。功率路线在硅材料上发展了 IGBT 芯片,而比 IGBT 拥有更高性能的是 SiC(碳化硅)和 GaN(氮化镓)材料。目前 SiC 晶圆以 4 寸和 6 寸为主,GaN 材料以 6寸和 8 寸为主。世界主要代工厂如美国的 Cree,wolfspeed 和德国的 X-Fab。但是在此领域,国际巨头的发展也比较缓慢,国内诸如三安光电等企业,虽然在技术水平上还有一定差距,但是处于整个行业起步阶段,是最有可能打破国外垄断,在国际功率代工版图上占据一席之地。

化合物材料需要硅衬底:目前虽然有 SiC,GaN 晶圆的芯片大量使用,比如小米,oppo,realme 发布的 GaN 充电器,特斯拉发布的 model3 使用 SiC MOSFET 代替 IGBT。但是对于晶圆来讲,目前大多消费类化合物半导体芯片是以硅片为衬底,然后再做化合物外延片,在外延片上再制作芯片。

化合物半导体晶圆成本较高:目前由于化合物半导体产业链不够完整,所以化合物半导体产能较低,化合物半导体晶圆价格较高。导致终端用户接受度较低,消费电子方面还是以“硅衬底+化合物外延片”作为主流解决方案。在汽车领域,目前还是以硅基IGBT作为主流解决方案。硅基IGBT芯片成本较低,而且可选电压范围较大。而SiC MOSFET器件的价格是硅基 IGBT 的 6 至 10 倍。对比英飞凌 650V/20A 的技术参数下,SiC-MOSFET 和 Si-IGBT 的性能参数, SiC-MOSFET 依然在性能参数方面优于 Si-IGBT,但是在价格方面 SiC-MOSFET 是 Si-IGBT 的 7 倍。而且 SiC 器件随着导通电阻的减小,SiC-MOSFET 价格呈指数级增长,比如导通电阻在 45 毫欧姆时,SiC-MOSFET 只有 57.6 美元,导通电阻在 11 毫欧姆时,价格为 159.11 美元,在导通电阻等于 6 毫欧姆时,价格已经达到 310.98 美元。

▲英飞凌 SiC-MOSFET 与 Si-IGBT 对比

▲英飞凌 SiC-MOSFET 价格和导通电阻的关系

四、 国产发力,市场潜力巨大

1、硅片市场迎来增长周期

半导体制造材料占比逐年增加。半导体材料可分为封装材料和制造材料(包含硅片和各种化学品等等)。从长期看,半导体制造材料和封装材料处于同趋势状态。但是从 2011 年之后,随着先进制程的不断发展,半导体制造材料的消耗量逐渐增加,制造材料和封装材料的差距逐渐增加。2018 年,制造材料销售额为 322 亿美元,封装材料销售额为197 亿美元,制造材料约为封装材料的 1.6 倍。半导体材料中,制造材料占比约为 62%,封装材料占比 38%。

▲2018 年半导体材料消耗占比

▲半导体制造材料成本占比

硅片是半导体制造中的第一大耗材;在制造材料中,硅晶圆作为半导体的原材料,占比最大,达到 37%。自从 2017年以来,随着“阿尔法狗”击败李世石,以人工智能为首的新星技术是推动全球半导体发展的主要技术。特别是在 2018年,全球存储器需求激增,再加上区块链技术的爆发,再硅晶圆的需求上创下历史新高。全球半导体出货量的增加也带动了硅片出货的高速增加。在出货量方面,在 2018 年全球硅晶圆出货面积首次超过 100 亿平方英寸,达到 127 亿平方英寸,2019 年由于上半年贸易摩擦问题,导致出货面积有所减少,达到 118 亿平方英寸。在市场营业额方面,2018年全球市场销售额为 114 亿美元,2019 年达到 112 亿美元。

▲2009-2019 全球硅晶圆出货面积

▲2009-2019 全球硅晶圆营业额

从晶圆的细分看,由于第二代半导体和第三代半导体材料成本较高,并且大部分化合物半导体都是以硅晶圆为衬底,所以全球晶圆衬底中,硅晶圆占比达到 95%。从具体晶圆尺寸来看,全球硅晶圆以 12 寸晶圆为主,2018 年全球硅晶圆出货中,12 寸晶圆占比达到 64%,8 寸晶圆达到 26%。

▲硅晶圆不同尺寸出货占比

从终端应用来看,全球 12 寸晶圆消耗以存储器芯片为主,Nand Flash 和 DRAM 存储器总共占比约为 75%,其中Nand Flash 消耗的晶圆约占 33%,其中 Nand flash 又有 35%的下游市场在智能手机市场。可见智能手机出货量和容量的提升是推动 12 寸晶圆出货的主要因素。在 12 寸晶圆中,逻辑芯片约占 25%,DRAM 占比约为 22.2%,CIS 等其他芯片约占 20%。

2、中国半导体硅片市场空间巨大

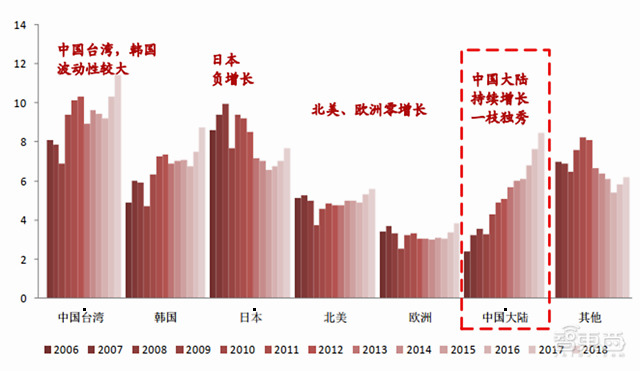

中国半导体材料市场稳步增长。2018 年全球半导体材料销售额达到 519.4 亿美元,同比增长 10.7%。其中中国销售额为 84.4 亿美元。与全球市场不同的是,中国半导体材料销售额从 2010 年开始都是正增长,2016 年至 2018 年连续3 年超过 10%的增速增长。而全球半导体材料市场受周期性影响较大,特别是中国台湾,韩国两地波动较大。北美和欧洲市场几乎处于零增长状态。而日本的半导体材料长期处于负增长状态。全球范围看,只有中国大陆半导体材料市场处于长期增长窗台。中国半导体材料市场与全球市场形成鲜明对比。

▲全球半导体材料销售额及增速(单位:十亿美元)

▲ 各个国家和地区历年半导体材料销售额(单位:十亿美 )

全球半导体材料逐步向中国大陆市场转移。从各个国家和地区的销售占比来看,2018 年排名前三位的三个国家或地区占比达到 55%,区域集中效应显现。其中,中国台湾约占全球晶圆的 23%的产能,是全球产能最大的地区,半导体材料销售额为 114 亿美元,全球占比为 22%,位列第一,并且连续九年成为全球最大半导体材料消费地区。韩国约占全球晶圆的 20%的产能,半导体材料销售额为 87.2 亿美元,占比为 17%,位列第二名。中国大陆约占全球 13%的产能,半导体材料销售额为 84.4 亿美元,约占全球的 16%,位列第三名。但是长期来看,中国大陆半导体材料市场占比逐年增加,从 2007 年的占比 7.5%,到 2018 年占比为 16.2%。全球半导体材料逐步向中国大陆市场转移。

▲ 2018 年各个国家和地区的销售占比

▲ 半导体材料销售额和中国大陆占比(单位:十亿美元)

全球晶圆产能将迎来爆发式增长。代表当今晶圆厂最先进技术的 12 寸晶圆厂,从 2017-2019 年三年时间是建厂高峰期,全球平均每年增加 8 座 12 寸晶圆厂。预计到 2023 年,全球有 138 座 12 寸晶圆厂。根据 IC Insight 统计,由于 2019 年上半年,中美贸易战的不确定性,全球各大晶圆厂都推迟了产能增加计划,但是并没有取消。随着 2019 年下半年中美贸易的复苏和 5G 市场的爆发,2019 年全年全球晶圆产能还是维持了 720 万片的增加。但是随着 5G 市场的换机潮来领,全球晶圆产能将在 2020 年至 2022 年迎来增加高峰期,三年增加量分别为 1790 万片,2080 万片和 1440万片,在 2021 年将创下历史新高。这些晶圆产能将会在韩国(三星,海力士),中国台湾(台积电)和中国大陆(长江存储,长鑫存储,中芯国际,华虹半导体等等)。其中中国大陆将占产能增加量的 50%。

▲ 2002-2023 年全球 12 寸晶圆厂数量

▲ 全球产能增加量 (单位:百万片/年,8 寸等效晶圆)

中国大陆晶圆厂建设将迎来高速增长期。从 2016 年开始,中国大陆开始积极投资建设晶圆厂,陆续掀起建厂热潮,根据 SEMI 预测,2017-2020 年全球将建成投产 62 座晶圆厂,其中中国有 26 座,占总数的 42%。2018 年建造数量为 13 座,占到了扩产的 50%。扩产的结果势必导致晶圆厂的资本支出和设备支出的增加。据 SEMI 预计,到 2020年,中国大陆晶圆厂装机产能达到每月 400 万片 8 寸等效晶圆,与 2015 年的 230 万相比,年复合增长率为 12%,增长速度远远高过其他地区。同时,国家大基金也对半导体制造业大力投入,在大基金一期投资中,其中制造业占比高达 67%,远远高于设计业和封测业 。

▲2010-2020 中国半导体晶圆厂投资额(单位:亿美元)

▲国家大基金一期投资比例

截至到 2019 年底,中国仍有 9 座 8 寸晶圆厂和 10 座 12 寸晶圆厂处于在建或者规划状态。另外,由于目前中国大多数 12 寸晶圆厂处于试量产或者小批量量产状态,处于产能底部。在得到客户的产品验证和市场验证之后,将会迎来产能爬坡阶段,将会对上游原材料出现巨大需求。

▲中国地区新增晶圆厂情况

5G 普及导致终端的含硅量上升:从 Iphone3 开始的智能手机时代开始,到以 Iphone5 为代表的 4G 手机,最后到现在的 5G 手机时代。手机的含硅量不断增加。根据 tech insights,iFixit 等拆解机构对手机的物料成本分析,统计手机处理器(AP),基带处理芯片(BP),存储器(Nand flash,DRAM),摄像头模组(CIS),射频芯片(RF),电源管理芯片(PMIC),蓝牙/wifi 芯片等等手机主要芯片的单机价值量,呈现逐渐增加趋势,并且所占单机总价值量的比例逐年增加。虽然在 IphoneX 阶段,由于屏幕的变化,导致芯片占比减小,但是随着后续不断优化,芯片成本占比也逐年提高。到 4G 手机顶峰 Iphone11 pro max 时代,主要芯片占比已经到达 55%,单机价值量约为 272 美元。从 Iphone3 到Iphone11pro max 的演变中,手机摄像头从单射到 3 射,机身内存从 8GB 增长到 512GB,单机含硅量占比从 37%增长到 55%,单机价值量从 68 美元增长到 272 美元。

2020 年时 5G 手机大规模量产元年,根据已经发布的三星 S20 和小米 10 手机的拆机分析,主要芯片的单机价值量和占比比 4G 手机进一步提高。三星方面,主要芯片占总物料成本的 63.4%,单机价值量已经达到 335 美元,比 Iphone11pro max 高 23%。小米方面,主要芯片的占比更高,达到 68.3%,主要芯片单机价值量也达到了 300 美元。根据三星S20 和小米 10 的手机拆解,预计 5G 手机初期的主要芯片占比约为 65%~70%,单机价值量在 300-330 美元左右。

▲主流智能手机 BOM 成本拆解

▲ 不同手机的主要芯片成本比例

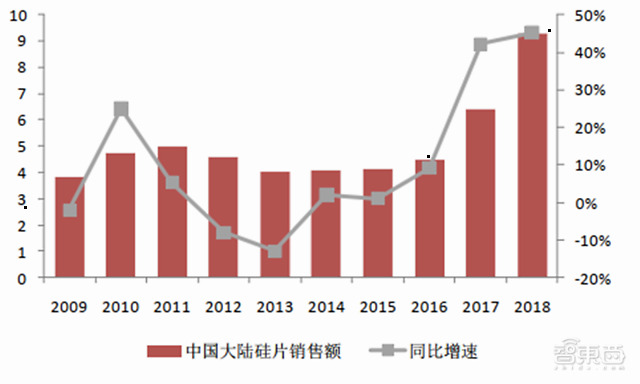

晶圆厂的建设增加硅片需求:晶圆厂产能扩张必然导致硅片的需求量上升。目前国内大力投资晶圆厂,形成了以长江存储,合肥长鑫为主的存储器产业,以中芯国际为主的逻辑芯片产业,以华虹半导体,积塔半导体为主的特色工艺产线,和以华润微电子,士兰微为主的功率器件代工厂。目前,中国大陆 2017/2018 两年的硅片销售额增长速度高于 40%。并且受益于大基金投资和国产代替的趋势,下游晶圆厂充分扩产能,带动上游硅片需求增加。根据 SUMCO预测,2020 年,中国大陆的 8 寸硅片需求约为 97 万片,12 寸晶圆能达到 105 万片。

▲中国大陆硅片销售额和增速(单位:亿美元)

▲中国大陆硅片需求变化(单位:万片/月)

涨价周期+先进制程促进“价”的提升:根据历史上硅片价格测算,目前处于新一轮涨价周期的起始端,在 2009年至 2011 年期间,智能手机迅速普及,手机含硅量提升,单位面积硅价格持续冲高,并且在 2011 年达到 1.09 美元/平方英寸。后来随着硅片库存的升高以及智能手机的销售量下滑,单位面积的硅片价格持续下跌,并在 2016 年达到最低点,价格为 0.67 美元/平方英寸。2016 年谷歌“阿尔法狗”击败李世石,让人工智能登上了历史的舞台,全球的硅片需求提升,进入新一轮涨价周期阶段。2019 年 5G 手机的发售,单位面积的硅片价格达到了 0.94 美元。随着 2020年的 5G 手机大面积发售,拉动全球对硅片的需求,预计未来还有 2-3 年的涨价空间。

先进制程推动“价”的上涨;半导体硅片是芯片制作的基底材料,任何质量上的波动都会对芯片造成严重的影响。随着先进制程的不断发展,对于半导体硅片的杂质要求也越来越高。更高的要求导致硅片的制造工艺越来越难,所以价格越来越高。例如同样时 12 寸硅片,7nm 工艺的硅片价格是 90nm 硅片价格的 4.5 倍。目前,中国大陆晶圆厂以建设 12 寸晶圆厂为主,硅片价格也远远高于 8 英寸晶圆。同时,由中芯国际,华虹半导体为代表的逻辑芯片代工厂,逐渐将制程从 28nm 转移到 16/14nm 制程,提升了整体硅片价格。

12 寸制造线自 2000 年全球首开以来,市场需求增加明显。2008 年出货量首次超过 8 寸硅片,2009 年即超过其他尺寸硅片出货面积之和。2016 年到 2018 年,由于 AI、云计算、区块链等新兴市场的蓬勃发展,12 寸硅片年复合增长率为 8%。未来,12 寸硅片的市占率将会继续提高。根据 SUMCO 数据,未来 3-5 年内全球 12 寸硅片的供给和需求依旧存在缺口,并且缺口会随着半导体周期的景气程度提高而越来越大,到 2022 年将会有 1000K/月的缺口。中国作为全球新兴半导体制造基地,巨大的硅片缺口将会促进硅片国产化的速度。

根据 SUMCO 的统计数据,2018 年中国大陆的硅片销售金额约为 9.3 亿美元,同比增长 45%,是全球增长最快的硅片市场。受益于长江存储,中芯国际,长鑫存储等大型晶圆厂在 2020-2022 年的扩产计划。预计到 2022 年底中国大陆等效 12 寸硅片需求将达到 201 万/月,市场空间为 200 亿元。

智东西认为,我国作为半导体产业第三次转移的转入国,半导体销售额在全球市场中占比在持续攀升。此外,我国是全球最大的消费电子产品生产国、出口国和消费国,对于半导体产品需求较大。所以,国产化水平将对产业安全有较大影响。硅片作为晶圆制造材料市 场中占比最大的且最基础品种,我国在硅片领域存在短板且在大硅片方面更为突出。但在国家政策和资金的扶持下,我国众多企业纷纷规划产线,对半导体大硅片进行布局。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”