马化腾重磅推出“零钱通”,支付战场杠马云

独家抢先看

原标题:余额宝危险了,马化腾重磅推出“零钱通”,支付战场杠马云

明明一个是网络社交,一个是移动支付,微信和支付宝之间的业务界线却越来越模糊了:支付宝做起了网络社交,微信做起了移动支付;支付宝做起了小程序,微信做起了“余额宝”。

没错,微信也要做“余额宝”了——11月16日,腾讯新功能“零钱通”上线公测。

“微信版的余额宝”

根据零钱通的规则,在多种线上和线下消费场景中,用户均可以选择零钱通作为支付方式。而在没有消费时,用户可将微信零钱或银行借记卡的资金转入零钱通,享受所对接货币基金带来的理财收益。

零钱通里的所有资金也可转出到微信零钱或指定的借记卡里,转入、转出均无手续费。

除了基础的转入转出功能,用户还可以在各个消费场景下使用零钱通直接进行支付,还能用于信用卡还款。

说简单点,零钱通就是微信版的“余额宝”。

除了在功能上相似,在流动性上二者差别也不大。

零钱通的转出规则是:银行卡普通转出单笔限额5万,不限转出笔数,普通转出到银行卡T+1日到账;银行卡快速转出单日限额1万,最快2小时到账。

余额宝在转出时和零钱通有些许差异,其中,银行卡普通转出无限额,但限制次数,一天最多100次。而快速到账则是对不同的储蓄卡有不同的额度限制,在选择银行卡后,页面会展示限额和到账时间,如最快2小时到账,单日单户额度1万元。

既然“零钱通”跟“余额宝”异曲同工,那么把钱放在哪里更划算?邦哥对比了一下:

1、零钱通可选的货基数量比余额宝少

微信零钱通目前是对接9只基金,而余额宝目前对接13只货币基金。单就从用户可选择的货基数量来看,零钱通不如余额宝的可选择范围大。

虽然对接的都是货币基金作为底层理财产品,但余额宝仅有天弘余额宝、博时现金收益货币A和中欧滚钱宝货币A三只货币基金产品作为底层资产,且用户无法自主切换底层货基产品。

相较而言,零钱通的选择面则要宽得多,包括汇添富、嘉实基金、易方达、南方基金等在内的多家基金公司都已作为外部合作机构为其提供货基产品。用户可以每日手动对接的收益率最高的货基产品。

2、从收益上看,零钱通更可观

当然,目前用户、投资者们首要关注就是理财收益率哪家更高。

从第1部分的截图可以看到,余额宝所对接的货基中,7日年化收益率均不到3%。不知道大家有没有发现余额宝的利息却来越低了呢?从2012年7%降到现在的2.8%,收益简直是越来越低了,可能是用的人越来越多了吧。

相比较余额宝的不足3%,零钱通对接的货基收益明显是很可观的。截至发稿数据,9只货基的7日年化收益在均在3%以上,其中华夏财富宝最高为3.2050%,稍逊一些的富国富钱包也有3.0210%。

3、零钱通和余额宝的收益计算时间不同

零钱通:交易日当天15:00前转入的基金,第二个交易日开始计算收益,遇节假日将顺延至下一个工作日。若交易日当天15:00之后转入,第三个交易日开始计算收益。

余额宝:交易日当天15:00前转入余额宝的资金会在第二个交易日进行份额确认,已确认的份额,会在次日15:00前显示收益。

从基金层面比较了零钱通和余额宝后,对于具体使用哪个,邦哥觉得:

总的来说,我们还是乐见零钱通和余额宝互相“较劲”的,或许对我们用户来说,能获得更多便利。

阿里腾讯高手过招

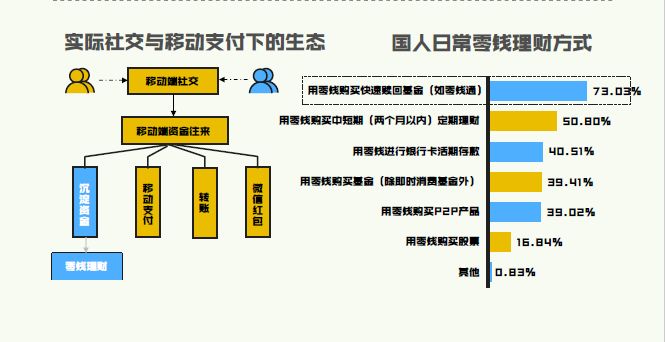

近期出台的《国人零钱报告》显示,国人零钱规模高达1.7万亿,其中高达87.4%的零钱没有发挥理财功能。根据估算,这部分闲置零钱的规模高达1.5万亿,预计年均产生573.2亿元收益损失。

常零钱理财中零钱购买快速赎回基金占比超7成

从这个角度来看,零钱理财是一个高达1.5万亿的巨大市场。

近期公布的腾讯三季报显示,公司移动支付业务日均交易量同比增长逾50%,线下日均商业支付交易量同比增长200%。

高速增长的交易量,一方面反映了移动支付市场规模之大,发展之快;另一方面也说明腾讯此前在移动支付业务上的规模基数不高。

微信此时公测上线零钱通,在优化用户体验的同时,试图进一步分食移动支付市场份额的目的也十分明显。

而实际上,零钱通已经进行了三年时间的准备。

2014年1月22日,“腾讯理财通”正式上线,首只上线的货币基金为华夏财富宝。

两年后推出“零钱理财”,微信钱包里的零钱可以购买货币基金赚取收益。

2017年9月,微信内测“零钱通”功能

另一个方面,是挑战老对手阿里的“余额宝”。

阿里腾讯作为国内互联网巨头,在支付领域的竞争存在已久,“零钱通”的问世必然会挑战支付宝在移动支付领域的绝对地位。

2013年余额宝一上线就凭借“躺着赚钱”而备受用户关注,同时也为蚂蚁金服积累了大量用户和资金,但是近两年受监管以及市场的影响余额宝规模增势放缓,各个货币基金的7日年化收益率也在不断下滑,甚至低于2.5%,余额宝的关注度也逐渐被淡化。

据了解,11月14日,余额宝(天弘基金)7日年化收益率为2.499%,下破2.5%,为2016年11月底以来的低点,而目前银行的3年定期存款利率为2.75%,也就是说,存银行都要比放余额宝挣得多。

而余额宝接入的另外12支货币基金收益也都通通跌破了3%。

商场如战场,面对这样一个“大好时机”,腾讯当然不会放弃,要给余额宝找点危机感,这或许是“微信版余额宝”横空出世的另一个原因了。

邦哥了解到,除了“零钱通”功能之外,腾讯早前还推出了类似支付宝“借呗”的“微粒贷”功能,再加上前不久腾讯大力推广的信用卡代偿业务“微乐分”,如此看来,微信支付版块的功能设置,与他们的老对手支付宝,越来越像了。

在战略布局上,腾讯上线零钱通可以说是腾讯在金融领域的又一次发力,于此同时零钱通的开通在一定程度上也提升了微信用户的使用体验。

在此前微信没有一款支付性活期理财产品,用户钱放在微信钱包里并不能产生额外的收益,此次开通零钱通之后,微信用户则可把零钱放在零钱通里面,购物支付的时候直接从零钱通里进行支付,显然这在一定程度上就提升了微信用户的体验,同时,也可以进一步强化微信支付对用户的黏性。

此外,零钱通还拥有极强的推广渠道。实际上余额宝的兴起与支付宝这个强大的推广渠道密不可分。但是,当年的支付宝在强大,全球也不过只有8.7亿用户,而微信的全球用户却已经是10.4亿用户,比起支付宝只多不少。零钱通完全有可能获得很快的增长速度,甚至在以后和有可能会挑战余额宝老大的位置。

写在最后

马云和马化腾,一个引领阿里巴巴,一个掌舵腾讯,两人之间的竞争可以说是一波接着一波从未停止过。在数不尽的竞争中,移动互联支付这一战,马云有支付宝,马化腾有微信支付,两个巨头展开了数次“明枪暗战”。

从这些年,两方不定时互喊的“已经赶超对方”;再到前两年推出红包功能,春节必有的“集五福”与“抢红包”较量,到此次零钱通和余额宝“宣战”。

支付宝擅长支付,微信重心则是社交。可是,阿里与腾讯双方都想面面俱到。那么,互联网下半场,腾讯与阿里究竟谁更胜一筹呢?

你会弃余额宝而选择零钱通吗?

一个是阿里的余额宝,一个是腾讯的零钱通,你会抛弃余额宝转而投入零钱通的怀抱吗?

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”