新视界|研发费用连年缩水,中创新航离宁德时代还差几个比亚迪?

2022-06-14 08:24:11新视界 来自北京市

中创新航董事长刘静瑜——“宁德时代董事长曾毓群最害怕的女人”

凤凰网 新视界 出品

作者 | 石越

编辑 | 季倩

核心提示:

1.“起大早赶晚集”,比宁德时代资历更老的中创新航,两次错失良机被“宁王”甩在身后,近三年,在董事长刘静瑜带领下,靠三元锂、低价、乘用车战略快速追平至行业第三名。中创新航在广汽的扶持下,立住了“宁王平替”的人设,先后吸引到了广汽丰田、本田、五菱、及小鹏汽车等客户。

2.中创新航一半收入靠广汽。近三年来自广汽集团的收入占中创新航总营收的比例分别为39.6%、55.1%及51.9%,但最大客户广汽正在自研电池,预计2022 年底,广汽埃安自研电池试制线建成。一旦双方合作出现重大变化,极易导致中创新航陷入业绩崩塌的局面。

3.中创新航营收与利润远不如第一梯队。营收上,宁德时代是为中创新航的18倍,比亚迪弗迪电池的4.5倍;弗迪电池部分营收约为中创新航的3.89倍。毛利率上,中创新航近三年只有4.8%、13.6%和5.5%,而宁德时代分别为28.45%和26.56%、22%。

4.研发投入上,中创新航近3年研发费用合计仅6亿多,且连续下滑,而宁德时代三年里研发投入高达142亿元,就连排在中创新航之后好几位的蜂巢能源,其三年研发投入也达到了50亿元。

新能源汽车行业下游给上游打工的局面近来越发明显,越卖越亏的困境几乎笼罩在每一个车企身上。钱都被谁赚了?新能源汽车成本中,电池成本占到近4成,把握新能源汽车的“心脏”的--电池供应商成为最大的赢家,国内几十家车企喂出了一个万亿市值巨无霸“宁德时代”。

在车企希望掌握更多议价权的大背景下,第二梯队的电池供应商“中创新航”甘当“宁王平替”,靠降价让利“宁口夺食”广汽、小鹏,获取了更多市场份额。

然而电池的核心壁垒在于技术,《新视界》发现,中创新航最大客户广汽的自研电池进展迅速,一日被广汽“替换”中创新航将立刻失去50%的营收,但其似乎没看到已经到来的危机,研发费用持续缩水,连尾部的蜂巢能源的技术投入都比中创新航高了8倍。

十年两次错失良机

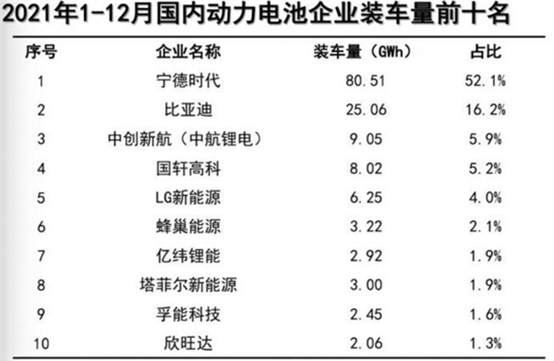

根据中国汽车动力电池产业创新联盟发布的数据,2021年,国内动力电池企业装车量前三名分别为宁德时代、比亚迪、中创新航。但非行业内部人士,其实很少听到第三名的名字——中创新航科技股份有限公司(下称“中创新航”)。

2021年,国内力电池装机量154.5GWh,宁德时代装机量80.51GWh,市占率52.1%,比亚迪装机量25GWh,市占率16.2%,中创新航装机量为9.05GWh,仅次于宁德时代、比亚迪。

考虑到比亚迪主要供应自家的新能源汽车,对外供应的动力电池和客户数量较少,从单纯独立第三方动力电池供应商来看,中创新航的排名仅次于宁德时代。

宁德时代的合作方广汽、小鹏,为何纷纷牵手中创新航?“宁王平替”真的那么好当吗?

中创新航公司成立时间比宁德时代还要早。

中创新航的前身中航锂电成立于2007年,比宁德时代(成立于2011年12月)还早了4年,成立之初主要从事磷酸铁锂电池生产,重点发展商用储能市场,用户集中在大客车等商用车领域。

2010年,四川成飞集成科技股份有限公司成为中创新航的控股股东,当时中创新航在新能源汽车领域的主要客户大多是客车厂商,如苏州金龙、中通客车、宇通、北汽、川汽等,单个客户体量不大,且无独家客户。

宁德时代则在2012年抓住第一个黄金机会,为华晨宝马首款电动车之诺1E打造动力电池系统,成为宝马当时在国内唯一一家电池供应商,成为国内首家成功进入国际车企供应商体系的动力电池企业。

在宝马背书下,宁德时代声名鹊起,短短几年内,上汽、北汽、长安、吉利、长城等多家国内车企都与之建立了合作关系。在国际市场,宁德时代也被纳入大众、戴姆勒等企业的供应体系。

当时中创新航的盈利能力也不错,自2011年并表至2016年,中创新航为成飞集成带来的收入从1.76亿元增长至14.14亿元。其中,2014年中航锂电的营业收入为4.06亿元,同期宁德时代的营业收入为8.67亿元。后者是前者的两倍,两者的差距还不算特别大。

两者第一次差距拉大的时间出现在2015年,那年11月,工信部推出第一批动力电池白名单,宁德时代排名第一,而中创新航直到2016年9月才出现在第四批白名单中,失去先发优势。

2015、2016年,宁德时代的营收迅速增长,分别扩大到中创新航营收的5.7倍、10.5倍。

十年就这样过去,时间来到2017年,中创新航迎来第二个拐点——新能源汽车补贴政策逐步提高对电池续航里程的要求,车企纷纷选择能量密度更高、续航更长的三元锂电池,走磷酸铁锂技术路线的中创新航因此错失主流市场,开始走向亏损。

根据中国汽车动力电池产业创新联盟的数据,2016年,磷酸铁锂电池在国内的市场占有率接近70%,是绝对的主力。到了2018年以后,三元锂电池的市占率提升至60%以上,磷酸铁锂电池则下降至30%左右。两者的地位发生了彻底的逆转。

而宁德时代则通过对磷酸铁锂与三元锂的“双押”,成功踩到了风口——2017年开始,宁德时代成为了国内动力电池市场第一名,2016-2018年,宁德时代的营业收入从148.8亿元猛涨至296.1亿元。而同期,中航锂电的营业收入则从14.21亿元下滑至11.8亿元,其中,2017与2018年,中创新航更是分别亏损3.34亿元和7.02亿元。

中创新航则开始出现主营产品磷酸铁锂电池滞销、业绩每况愈下、重要客户流失成本控制乏力等不利现象。

第三次机遇

直到2018年,航空工业决定更换中航锂电的掌门人,原天马微电子掌舵人刘静瑜出任董事长,中创新航才迎来转机。

刘静瑜上任后,迅速为中创新航祭出了三板斧——发力三元锂电池、全面聚焦乘用车市场以及低价竞争的市场战略。

2019年,中创新航第二代三元电池推出,顺利进入广汽供应链体系。当年装机量挤进前十,并很快挺进前三。从目前的收入结构来看,中创新航营收主要贡献者已由储能系统转变为深受政策扶持的动力电池。

价格战也立竿见影,中创新航招股书显示,2019年至2021年,中创新航动力电池平均价格依次是0.87元/Wh、0.64元/Wh以及0.65元/Wh,全面低于宁德时代2019至2021上半年动力电池均价0.96元/Wh、0.89元/Wh和0.79元/Wh。

这带动中创新航的营业收入也从2019年的17.34亿元迅速增加至2021年的68.17亿元,年均复合增长率高达98%,其动力电池销量复合年增长率更是高达139.7%,是中国前十大动力电池企业中唯一一家增速超过100%的企业。

乘用车市场战略也成效卓著,2018年中创新航装车量商用车和乘用车的占比分别为70%和30%,到2019年已经转变为商用车装车量仅占0.15%,其余皆为乘用车。

同期,中创新航的净利润分别为-1.56亿、-0.18亿和1.11亿元。在经历了持续亏损后,2021年中创新航终于扭亏为盈。

2021年6月,中创新航进一步宣布,其2025年的规划产能为300GWh,11月又将目标上调50%,2025年规划产能将超过500GWh,似乎有意对标宁德时代2025年670GWh的规划产能。

2021年11月,刘静瑜宣布两大重磅信息:一是军品与民品各自独立发展;二是民品业务完成股份制改造,并进行品牌升级,创立新中航形象——“中创新航”。

同时,中创新航与广汽的合作也进一步加固——高工锂电研究院数据显示,2019年宁德时代和中创新航供应广汽乘用车的电池装机量分别为1136.56GWh 和595.34GWh,时至2020年6月,中创新航已正式成为广汽新能源的第一供应商。2021年,中创新航配套广汽埃安的装机量占总出货量的65%,远超宁德时代。目前,中创新航对广汽埃安Aion系列的渗透率已超过70%。

短短三年时间,带着曾经离队的中创新航重回领先位置,刘静瑜也因此被业内调侃为“宁德时代董事长曾毓群最害怕的女人”。

今年3月份,中创新航提交赴港上市申请,计划筹集15亿美元的资金,这笔资金,或将成为打向宁德时代的新一轮弹药。

“Plan B"——弃”宁王“

上海疫情期间,特斯拉工厂和宁德时代临港工厂相继停工,致使宁德时代磷酸铁锂电池的装车量被比亚迪超越,造车新势力们和其余车企亲身体会到了供应链的重要性,以广汽为代表的部分车企正在离开宁德时代,选择“Plan B”。

凤凰网《新视界》

广汽也是宁德时代的客户,广汽早年被供应链“拿捏”的经历,让其在2019年就开始扶持“Plan B”。

2017年,广汽传祺旗下首款电动车GE3上市,月销最高达2000多台,但因主要元器件动力电池供应不足,GE3交付受到严重影响,致使其一度走到无车可卖的尴尬局面。彼时,广汽的动力电池供应商,正是宁德时代。

自GE3动力电池供应受阻后,广汽一边维持与宁德时代的正常合作,一边不断引入其它动力电池供应商,为的就是给后来的新能源独立品牌广汽埃安的发展保驾护航。而这个被广汽选中的动力电池品牌,就是中创新航。

广汽为中创新航提供了大量技术支持,提出超过2000项整改意见,帮助中创新航快速搭建起了量产与质量体系。

广汽也并非一开始就铁了心要彻底抛弃宁德时代,真正令广汽走向中创新航的,是2020年接连发生的几起自燃事件。

2020年5月18日,广州杨桃公园南门东侧停车场内一辆如祺出行平台的Aion S突发自燃;同年7月初,广东惠州发生一起Aion S自燃事件;8月中旬,深圳坪山大道上的一辆Aion S在等红绿灯时突然起火自燃;几天之后,一辆Aion S在海南省海口市椰博路与椰合一街交叉处发生起火;2020年12月,山西太原一辆Aion S在非充电状态下发生起火,进而发生“爆炸”。

同一时期内,另一款新能源热门车型威马EX5也先后发生过自燃甚至是爆炸的事故——2020年10月27日,一辆停放在北京中科院力学研究所内的威马EX5在未充电、正常停放的状态下,突然爆炸自燃,同年10月,福建邵武市一辆刚刚投放的威马EX5新能源电动出租车也在路边自燃,直接烧成了报废状态。

据《新汽车志》调查,Aion S与EX5都采用了相同的宁德时代NCM811电池,其中,Aion S更是首款大规模使用宁德时代“811”电池的车型——所谓“811”电池,是指80%的镍、10%的钴和10%的锰组成的电池,三者比例为8:1:1。相比“523”和“622”型电池,“811”电池中钴和锰的材料占比被进一步压缩,由此可使电池制造成本大幅降低,但与此同同时,钴、锰作为三元材料中的“镇定剂”,占比过低也会导致电池本身更不稳定。由此猜测宁德时代生产的NCM811电池,正是导致Aion S与EX5接连发生起火与爆炸事故的“元凶”。

宁德时代对此却矢口否认,宁德时代相关负责人表示:“宁德时代没有给广州出租车做过配套,该出租车型使用的不是宁德时代的电池(电芯)。”加上彼时宁王还不像如今人尽皆知,这也导致广汽和威马被迫承担了更多的舆论压力,相关产品销量也深受打击。

正在谋求上市的威马,至今还在被自燃成“危马”的相关新闻困扰。而广汽则加速与宁德时代切割。

2020年上半年,广汽埃安申报的63个车辆型号中,有30个型号电池供应商为宁德时代;但据媒体报道称,同年下半年,广汽埃安新申报的车型中再未出现宁德时代的身影,取而代之的,正是中创新航。

4月,广汽埃安新能源车销量10212台,其中广汽埃安AION Y当月销量6159台,时代广汽配套的广汽埃安AION Y车型5412台,占比高达88%。小鹏汽车、4月造车新势力销冠零跑汽车,也选择了中创新航作为供应商,交付量未受大的影响。5月,广汽埃安销量仅次于比亚迪、特斯拉。

6月8日,CGTN主持人蒉莺春发布了比亚迪执行副总裁、汽车工程研究院院长廉玉波的一段受访视频,廉玉波透露,比亚迪马上会为特斯拉供应电池。

比亚迪与特斯拉均未回应凤凰网《新视界》的置评需求。但当天的股价却说明了一切,宁德时代股价跌了超6%,而比亚迪市值突破了万亿。

”宁王平替“的担忧

考虑到比亚迪要供给自己的新能源汽车,越来越多的车企选择不够强势且又属于头部的中创新航。业内人士称,中创新航是“宁口夺食”的第一对手。

2021年底,中创新航已将装机量追到了国内第三,仅次于宁德时代、比亚迪,但营收与利润的差距,却很难追平。

根据3月中创新航提交的赴港上市申请书,其营收从2019年的17.34亿元,两年间跃升至2021年的68.17亿元,而宁德时代、比亚迪旗下的弗迪电池部分2021年同期营收为1212.73亿,265.45亿元。

也就是说,宁德时代营收为中创新航的18倍,比亚迪弗迪电池的4.5倍;弗迪电池部分营收约为中创新航的3.89倍。

中创新航毛利率甚至不如宁德时代的零头。2019-2021年,中创新航的综合毛利率分别为4.8%、13.6%和5.5%,而同期宁德时代则高达29.06%和27.76%、26.28%。

具体到动力电池,中创新航该业务毛利率分别为5.2%、13.7%和5.5%,宁德时代则分别为28.45%和26.56%、22%。

对于毛利率的变动,中创新航在招股书中解释称,主要受到正极材料、负极材料、电解液及隔膜等电池原材料价格上涨影响——2019年至2021年,中创新航原材料成本分别为12.71亿元、18.57亿元和54.19亿元,分别占同期销售成本的77%、76.1%和84.2%。

与宁德时代体量悬殊,导致其在原材料方面的议价能力不如前者,布局方面更是远逊色于宁德时代,后者自2018年以来,就在不断斥巨资入股上游供应链企业,先后持有北美锂业、北美镍业、刚果(金)Manono锂矿等矿产企业的部分股份,以加强原材料供应的稳定性。

国海证券新能源分析师李航的采访中提到,“目前来看,宁德时代的议价能力比较强,从价格来看,二线锂电池龙头肯定会更低一些,从售价方面和宁德时代、比亚迪等一线龙头有一定差距;从成本来看,两者对上游的布局也会有距离,因此毛利率偏低。”

此外,中创新航的技术实力也面临一些争议。

中创新航的技术实力,还达不到比肩比亚迪与宁德时代的地步。据其招股书透露,中创新航近3年的研发费用加起来只有6亿多,且2019年至2021年研发费用率居然呈现连续下滑的态势。作为对比,宁德时代三年里研发投入高达入142亿元,差距巨大,甚至就连排在中创新航之后好几位的蜂巢能源,其三年研发投入也达到了50亿元。

2021年7月21日,宁德时代正式起诉中创新航专利侵权,并索赔1.85亿元。今年5月23日,宁德时代对外确认,已将索赔金额提升至5.18亿元。

中创新航否认产品侵权,并就上述宁德时代持有的五项专利向国家知识产权局申请专利无效,但截至目前,有两件专利已作出审查决定:宁德时代的“防爆装置”专利维持全部有效,“集流构件和电池”专利维持部分有效,而“动力电池顶盖结构及动力电池”专利,中创新航已撤回无效宣告请求。剩余两件涉案专利的无效宣告请求,则仍在审查过程中。

对此,行业分析师于盛梅表示,新能源电池正处高速发展期,企业要想持续发展、赢在未来,就必须不断研发投入,建立核心竞争壁垒。被宁德拿专利说事,其实也是中创新航的一记警钟。

不牢固的”联盟“

作为车企产销数据的“晴雨表”,动力电池对车企的命脉作用不言而喻,车企对待动力电池的重视程度也在不断攀升,车企不会只满足于传统的采购与供应逻辑。

与电池厂商合资甚至是自研动力电池,正在成为车企的共同趋势,包括且不限于特斯拉、大众、奔驰、宝马、通用,吉利、上汽、广汽、长城、蔚来等,都在探索着动力电池的腹地。

今年3月10日,广汽埃安自研动力电池试制线打桩开建。这意味着广汽“中子星战略“中,电池体系建设中的最后一步已经开始。

在此之前,2021年,广汽正式发布了弹匣电池系统安全技术,该技术可应用于磷酸铁锂和三元锂两种材料的电池包中,并搭载了广汽埃安第五代电池管理系统(BMS),可实现每秒10次,24小时不间断的数据采集,实时监测电池Pack健康状态。在发生异常时,还可以启动电池速冷系统为电池降温,该系统还首次实现整包针刺试验中未起火和爆炸的成绩。

中子星战略还包括海绵硅负极片电池技术和超充电池技术,以及BMS、电池Pack方面确立目标。目前海绵硅负极片电池技术已经在AION LX Plus上量产,后者CLTC 工况下续航标准达到1008km,成为国内市场上续航里程最高的车型。

鉴于广汽埃安自研电池试制线预计2022年底建成并正式投入运营,且包括海绵硅负极片电池在内的自研电池也将在此条试制线实现自主生产,再考虑到刀片电池对比亚迪品牌属性加持的“珠玉在前”,在不难预测的将来,广汽埃安也可能会抛弃中创新航,转而主打自家的电池技术。

这对于中创新航而言无疑是巨大的危机,因为其招股书透露,2019-2021年,来自前五大客户的收入分别为13.98亿元、23.52亿元和56.47亿元,占总营收的比例分别为80.7%、83.2%和82.9%,其中,来自最大客户广汽集团的收入占总营收的比例分别为39.6%、55.1%及51.9%,这意味着一旦双方合作出现重大变化,极易导致中创新航陷入业绩崩塌的局面。

中创新航身后还有追兵,国内排名第五的动力电池长沙欣旺达的控股子公司欣旺达电动汽车电池有限公司在今年2月份获得了新一轮投资,此次投资共有19家投资方,其中包括深圳国资委、上汽、广汽以及“蔚小理”。

而比亚迪旗下的弗迪电池与脱胎于长城汽车动力电池事业部的蜂巢能源也都在谋划上市,后者更是于今年1月在江苏证监局进行了上市辅导备案,目前,蜂巢能源的上市辅导工作正在进行中。

中创新航也在冲击IPO,但道阻且长,前有强敌,后有追兵,还随时可能面临最亲密战友的“倒戈”,想追平宁德时代,中创新航可能还要再超越好几个比亚迪弗迪。