新视界丨Q3亏逾300亿、市值蒸发七成 滴滴回港上市估值打几折?

2021-12-30 21:58:51新视界 来自北京市

出品《新视界》深度报道组 凤凰网科技

作者 | 王欣 赵泽

编辑 | 赵泽

核心提示:

1.今年三季度滴滴净亏损303.75亿元,上一季度为242.71亿元。滴滴表示,亏损扩大主要是受橙心投资的公允价值变动影响,确认了208亿元净投资亏损。

2.今年7月初滴滴接受审查后,其他网约车玩家趁机“反攻”,体现在三季度财报上便是滴滴总单量减少了1.49亿单,其中,中国出行业务的总单量减少了2.14亿单。

3.截至12月30日美股收盘,滴滴股价为4.94美元,下跌8.18%,总市值为238.27亿美元。相比巅峰时的超过800亿美元,滴滴市值已经蒸发约七成。

4.分析人士称,滴滴伤了投资人和股民的心,Q3亏损进一步扩大,虽然这个业绩是在其App下架的时候取得的,但也显示了滴滴市场形势很危急。所以,回港上市估值肯定会打折扣。

上市半年后滴滴的首份财报出炉,而此时其已在为撤离纽交所做着准备。

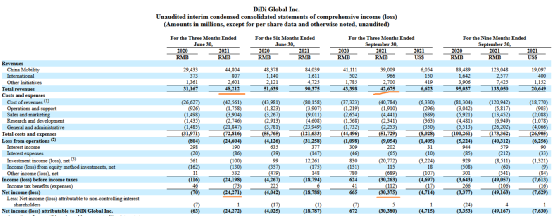

12月30日,滴滴公布了未经审计的第二季度和第三季度财报。在营收方面,滴滴第二季度实现营业收入482.12亿元(人民币,下同),第三季度实现营收426.75亿元。

在利润方面,滴滴二季度净亏损242.71亿元,而去年同期为盈利7000万元;三季度滴滴净亏损303.75亿元,而去年同期为盈利6.65亿元。

财报还披露,阿里巴巴高级法务总监、阿里本地生活服务公司总法律顾问张毅被任命为滴滴董事会董事,阿里董事会主席兼CEO张勇辞任滴滴董事会董事。

滴滴于6月30日上市,但上市之后一直过得不算好。因配合安全审查25款App被下架,上市后股价、市值持续走低,本月初滴滴更是宣布了将从美股退市的计划。

对于外界更关注的退市进展,滴滴在财报中也披露了相关信息。12月3日滴滴宣布董事会支持公司从纽交所退市,已批准公司进行相关工作,董事会也授权公司启动在香港主板上市的准备工作。

截至12月30日美股收盘,滴滴股价为4.94美元,下跌8.18%,总市值为238.27亿美元。滴滴上市首日股价一度上涨至18美元,市值超过800亿美元,这成为其市值的巅峰。

如今的滴滴,市值只有巅峰时的三成左右。带着这样的市场表现,滴滴回港上市会获得多大的认可,估值又会受到哪些影响?

投资人士认为,以目前的行业情况和滴滴的困局来看,回港估值是肯定会受到影响的。

三季度总单量减少1.49亿 总营收环比下降11%

今年7月初,滴滴接受安全审查后,其他网约车玩家看准了反攻的机会,纷纷使出“补贴”这个撒手锏,大肆抢用户、抢司机。当时,美团打车、高德打车、曹操出行、T3出行等平台纷纷推出了包括补贴、抽奖、免单等在内的优惠活动。

据凤凰网科技了解,在补贴激励下,高德打车9月份的日单量已经达到约400万单,其他平台则在百万单徘徊。而在早前的4月份,高德打车的日单量不过200万单左右。

网约车已经进入到了存量市场竞争阶段,各平台订单量的变化就是一个此消彼长的过程。现在,这一变化体现在了滴滴的财报里。

根据财报,滴滴2021年三季度总收入为427亿元,较上一季度的482亿元下降11.48%,较上年同期的433.98亿元下降2%。

滴滴收入由三部分构成,中国出行业务(中国网约车、出租车、代驾和顺风车等业务)、国际业务(国际出行和外卖等业务)和其他业务(共享单车和电单车、车服、货运、自动驾驶和金融服务等业务)。

财报显示,今年二季度滴滴核心平台总单量规模为30.04亿单,中国出行业务的总单量规模为25.7亿单,国际业务的总单量规模为4.34亿单。

第三季度,滴滴核心平台总单量规模为28.55亿单,中国出行业务的总单量规模为23.56亿单,国际业务的总单量规模为4.99亿单。

对比来看,整个三季度滴滴总单量减少了1.49亿单。其中,中国出行业务的总单量减少了2.14亿单,国际业务的单量增加了0.65亿单。

总单量的流失意味着收入的减少。三季度滴滴的中国出行业务总收入为390亿元,比二季度减少了58亿元,国际业务总收入增长了2亿元。

受投资橙心优选拖累 三季度净亏损303.75亿

整个三季度,滴滴的净亏损为303.75亿元,上一季度为242.71亿元,上年同期则盈利66.5亿元。

三季度净亏损扩大,滴滴给出的解释是,主要受对橙心优选投资的公允价值变动影响,三季度确认了208亿元净投资亏损。

橙心优选作为滴滴布局社区团购的重点项目,在内部被赋予了很高的地位。去年11月,滴滴创始人兼CEO程维在内部会上表态,“滴滴对橙心优选的投入不设上限”,目标是拿下社区团购赛道第一名。

根据滴滴赴美上市时的招股书,2021年3月底,滴滴分拆橙心优选,当时的估值为18亿美元,滴滴持有总股本的32.8%。

当时招股书显示,滴滴投资收益的净额从截至2020年第一季度亏损5亿元改善至截至2021年第一季度收入124 亿元,主要是由于拆分橙心优选从中确认了91亿元收益。此外,还确认了一项股权投资处置收益33亿元。

在美股上市后,社区团购行业遇冷,滴滴也对橙心优选作出了调整。有报道称,橙心优选7月底已将总部从成都搬迁至北京、杭州两地,原成都总部已关闭,此前的9大区31省份缩减至3大区9省份,同时单量、人员均缩减。

在非通用会计准则口径下,滴滴2021年第三季度调整息税摊销前利润为亏损75亿元,上年同期为亏损0.17亿元。其中,中国出行业务亏损2900万元,国际业务亏损18亿元,其他业务亏损57亿元。

营收、净利润变动之外,滴滴的成本与费用也有大幅的变化。

三季度,滴滴的成本与费用为517.29亿元,较上一季度的728.16亿元下降29%,较上年同期的444.96亿元扩大16%。

滴滴三季度销售与市场费用为44.41亿元,上年同期的销售与市场费用为26.54亿元,上一季度的销售与市场费用为39亿元。

在研发费用方面,滴滴的支出也有波动。今年三季度的研发费用为23.41亿元,上一季度为27.46亿元,上年同期为15.68亿元。

业绩市值“双杀”之下,回港上市估值几何?

“公司即日起启动在纽交所退市的工作,并启动在香港上市的准备工作”。12月3日,滴滴的一则微博公告宛如平地惊雷掀起波澜,此时距离滴滴上市才过去5个月。

12月30日,滴滴再次披露了启动纽交所退市及港股上市相关准备的信息。12月3日,滴滴宣布董事会支持公司从纽交所退市,已批准公司进行相关工作,董事会也授权公司启动在香港主板上市的准备工作。

本月初,有知情人士称,滴滴的目标是在明年3月左右在香港提交IPO招股书。如果消息真实,滴滴从美股“掉头”回港股应该不会太久。

有业内人士介绍,如果滴滴希望在香港上市,在准备好材料后,就可以开始聆听,随后进行路演和招股,公布配售结果,暗盘交易,之后就可以正式上市了。

多位受访的市场人士称,滴滴回港上市的流程并不复杂,但如何从美股退市还面临着考验。

“对滴滴而言,此次从美股退市将面临严峻考验。” 网经社电子商务研究中心生活服务电商分析师陈礼腾表示,以滴滴目前的股价,如果按照上市时14美元的发行价进行补贴,这将是一笔巨大的资金支出。

陈礼腾认为,滴滴方面宣布通过先港股上市、后美股退市的方式,将投资者的股份进行转化,这在一定程度可避免上述巨额的资金支出。但同时,滴滴还面临着监管机构的处罚的可能。

滴滴在香港主板上市的准备工作已经启动。那么,在业绩、股价“双杀”的局面下,其估值会受到多大影响?

有投资人告诉凤凰网科技,根据目前的行业情况以及滴滴现在的困局来看,估值是肯定会受到影响的。

“行业内其他公司掀起了新一轮竞争,融资很疯狂,例如T3出行、嘀嗒、曹操出行等。而滴滴的调查结果还没出来,还不知道后续情况如何。这种不确定性会对估值产生很大影响。”上述人士称。

易观汽车出行行业高级分析师何奇告诉凤凰网科技,滴滴伤了投资人和股民的心,估值肯定会有影响的。滴滴Q3亏损进一步扩大,虽然这个业绩表现是在其App下架的时候取得的,但也进一步显示滴滴市场形势很危急。所以,回港上市估值肯定会打折扣。

不过,毕竟滴滴体量庞大。市场人士认为,在可预见的未来,滴滴的规模或仍有扩展的空间。

作为全球最大的移动技术平台,截至2021年3月31日,滴滴全球平台为超过4.93亿年活跃用户提供服务,并为平均每日交易4100万笔提供支持。

在庞大市场的推动下,滴滴2018年、2019年和2020年的收入分别为1353亿元、1548亿元和1417亿元,2021年前三季度的收入为1330.50亿元。由此可以预见,2021年全年收入不会有太大的滑坡。

收入呈现较为稳定的态势,但滴滴依旧亏损。在2018年、2019年和2020年,滴滴的净亏损分别为150亿元、97亿元和106亿元。2021年前三季度滴滴的亏损额已达到461.93亿元。

滴滴在赴美上市招股书中也表示,“自成立以来,我们已蒙受重大亏损,我们可能无法实现或维持盈利”。

一位不愿具名的投资人表示,就滴滴来说,影响它股价的因素很多,如果它的盈利能力出现了问题,投资人降低其估值是合理的,但也不排除是事件性因素导致股价暂时性下跌。

对滴滴而言,回港上市流程不复杂,但能撑起多少市值就很难说了。