共享充电宝纷纷宣布盈利后,小电科技为何亏了1个亿?|风眼

2021-05-07 18:37:15新视界 来自北京市

出品 《风眼》深度报道组 凤凰网科技 凤凰新闻客户端

作者 | 薛星星

编辑 | 于浩

如果说怪兽充电让市场看到了共享充电宝的盈利前景,刚刚向港股递交招股书的小电科技,则再一次用亏损向人们证实,共享充电宝单靠一条腿走路的商业模式,仍然具有较大不确定性。

4月30日,赶在五一假期前,小电科技向港股递交招股书。在小电科技注册用户及覆盖点位均超过怪兽充电的前提下,其营收却大幅落后于怪兽充电。

2019年至2020年,小电科技营收分别为16.36亿元和19.11亿元,均落后于怪兽充电。2020年,小电科技甚至转盈为亏,2019年盈利1.94亿元,但2020年却亏损1.07亿元。

小电科技将去年的亏损归咎于疫情带来的负面影响,以及业务扩张后带来相应成本及开支大幅上涨。但同期,怪兽充电却连续两年实现盈利,2019年盈利1.67亿元,2020年虽有所下滑但仍盈利7540万元。

这并非小电科技首次谋求上市,早在怪兽充电向美股递交招股书之前,小电科技就在2020年7月与浙商证券签署上市辅导协议,拟在创业板上市。但在2021年4月,小电科技却终止了辅导协议,转而谋求港股上市。

不出意外,小电科技将成为港股的“共享经济第一股”。只是,从怪兽充电在美股的表现来看,市场对共享充电宝的热情略显低迷,怪兽充电上市首日仅涨0.47%,此后一个月股价在8美元左右波动,截至发稿,股价报7.66美元,较发行价跌去9%。

昨日(5月6日),街电与搜电共同发布公告,宣布两家公司已经完成合并,新公司正式定名为“竹芒科技”,称将继续深耕共享充电宝市场。按照此前街电公布的数据,两品牌合计用户规模突破3.6亿,日订单峰值达300万单,市场规模处于行业领先地位。

“三电一兽”的市场格局之外,美团也凭借着强大的线下商户资源重启充电宝业务。可预见的将来,共享充电宝的战事仍未结束,随着行业玩家争相登陆资本市场,留给后来者的时间已然不多。

与怪兽充电类似,小电科技的营收九成以上均来自于共享充电宝业务,过去3年该业务收入分别为4.14亿元、16.17亿元及18.59亿元,占总营收比重始终维持在97%以上,怪兽充电该业务占营收比重同样在95%以上。充电宝销售及广告业务在两家的财务报表上,均维持在较低水平上。

支出项上,小电科技的支出大头同样来自于分销及营销开支,且呈逐年上涨趋势。过去3年,分销及营销开支占总营收比重分别为61.5%、64.4%及77%。2019年至2020年,该项支出占怪兽充电总营收比重分别为67.4%和75.5%。

可以说,除却公司名称上的不同,两家共享充电宝的营收结构几乎毫无差异。

比怪兽充电成立略早一年的小电科技,拥有着比后来者更大的市场规模。招股书显示,截至2020年12月31日,小电科技已覆盖全国超过1700座城市,拥有超过71万个点位,投放共享充电宝接近600万个,累计注册用户达2.37亿。

与之对应,怪兽充电拥有点位66.4万个,覆盖城市1500多座,投放充电宝536.08万个,累计注册用户达到2.194亿。

过去两年,共享充电宝企业们均迎来营收与规模的飞速增长。小电科技在招股书中称,2018年至2020年,其营收分别为4.23亿元,16.36亿元及19.11亿元,年复合增长率达到112.5%,增长幅度惊人。

但小电科技同样受困于激烈竞争下入场门槛的不断提高。

2018年至2019年,小电科技分销及营销开支暴涨304.1%,其增长的主要原因在于分成及进场费用不断提高。

过去3年,小电科技激励费率逐步从2018年的25.2%上涨至2020年54.5%。其中,分成费率由2018年的24.2%增长至2020年的38.2%,进场费率则从2018年的1%猛增至16.3%。

去年,小电科技单是付给点位合作伙伴及渠道合作伙伴的分成费用就达到7.1亿元,进场费则达到3.02亿元,二者相加达10.13亿元。

激烈费用居高不下让共享充电宝的盈利能力打上了折扣。2019年及2020年,怪兽充电的激励费率同样高达48.2%和58.1%。在一个以线下商家为主要服务场景的商业模式下,共享充电宝运营方的议价权被极大削弱,加之市场竞争环境激烈,线下入场费用的逐步上涨已成定局。

除此之外,小电科技仍需支付大量地推人员成本。

招股书披露,截至2020年12月31日,小电科技共有员工5992名,其中82%为业务拓展部门,研发人员占比仅为7%。去年,小电科技为业务拓展部门支付的雇员福利开支高达3.68亿元,占其分销及营销开支比重为25%。

2019年,随着共享充电宝不断涨价,行业内主要玩家均在当年度宣布盈利。招股书显示,2019年,小电科技实现盈利1.94亿元,略高于同期怪兽充电的1.67亿元。但在疫情影响之下的2020年,小电科技却扭盈为亏,当年度亏损达1.07亿元,创下其成立以来的最大亏损额。

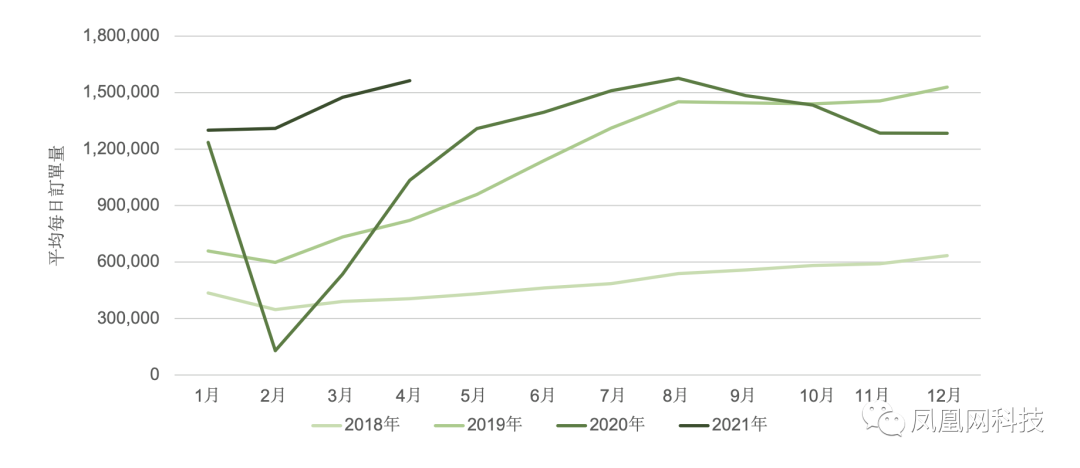

疫情肆虐的2020年上半年,线下商户长时间停业,给依赖线下场景的共享充电宝造成较大打击。小电科技在招股书中披露的数据显示,2020年2月份,小电科技日均订单量直线下滑,较去年同期跌幅达78.4%。2020年后三季度,小电科技业务逐步回温,日均订单量在今年第一季度达到历史新高。

来源:小电科技招股书

但即便如此,仍难掩小电科技去年巨亏1.07亿元的事实。市场分析认为,小电科技亏损或在于其营销开支增长过高。去年,小电科技分销及营销开支同比增长幅度达39.8%,远高于同期营收16.8%的同比增幅。

与怪兽充电略有不同,小电科技在一线城市布局较弱。招股书显示,去年,小电科技一线城市布局点位为9.05万个,较2019年的9.04万个略有下降。二线及三线以下城市点位则分别增长至38.83万及23.63万个。小电科技在招股书中称,计划提升一线及二线现存市场的渗透率。

共享充电宝仍然是一个快速增长的市场。弗若斯特沙利文发布的报告显示,共享充电宝市场规模在2016年至2020年间快速扩大,年复合增长率达到151.1%,并称将于此后8年以36.9%的年复合增长率进一步增长,2028年其市场规模将达到1061亿元。

小电科技披露的股本数据显示,IPO前,腾讯为小电科技第二大股东,拥有其9.77%的股份,为最大机构投资方,金沙江创投、元璟资本、红杉中国分别持有7.17%、5.69%、5.66%的股份。

值得注意的是,蚂蚁集团同样持有小电科技4.97%的股份。此前怪兽充电招股书披露数据显示,阿里巴巴持有怪兽充电16.5%的股份,为怪兽充电第一大股东。

天风证券在其发布的行业调研报告中指出,共享充电宝用户规模增长放缓,行业将进入存量竞争阶段。此外,天风证券指出,共享充电宝品牌和网络效应不明显,从场景扩展新业务不具备显著优势,对共享充电宝企业未来扩张提出担忧。

小电科技在招股书中称,他们计划从股东腾讯及蚂蚁集团的生态系统寻找新的机遇,比如根据硬件网络及用户数据等信息为点位合作伙伴或用户提供增值服务。