京东进入新周期

独家抢先看

图片来源@视觉中国

文|老铁

在经历2018年的一系列波折之后,京东在2019年Q2终于交出了一份颇有亮点的财报。

当期总营收突破1500亿元大关,达到1503亿元,同比增长22.9%,运营利润也达到22.7亿的历史高点,non-GAAP(非美国会计准则)的运营利润率为2.1%,而上年同期则为0.1%。

在去年Q3开始有所松动的年度活跃买家数据,在当期也实现大逆转,达到3.21亿的高点。

受当期财报利好影响,当天(8月13日),京东股价至收盘大涨12.89%,资本市场对此也是积极的反映。

那么,京东此次逆转究竟是何内因?而此种趋势尚有多大的成长空间呢?这是本文将要重点探讨的。

京东逆转的两大因素:

开放平台加渠道下沉

在相当长时间内,京东的“双轨制”运营一直是关注焦点(自营和开放平台),关键点在于京东如何能够平衡两者之间的流量关系,尤其随着第三方规模的放大,会有挤占自营业务的可能性,而这恰是京东的基石。

在京东半年报中,今年上半年实物销售总计2422亿元,市场和广告收入为192亿元,占总营收的12.8%,在2018年末该数字为7.2%。

这也极大改善了京东的盈利状况,2019年Q2京东毛利率为15%,而上年同期则为13%。

从卖货到“卖水”(为第三方商家提供运营和营销支持)是京东此季度相当大的变化之一。

这意味着,进入2019年之后,京东开放平台进入快速增长通道,获得更大的市场空间,参考行业以及京东自身规则(6.5%的佣金率和3.5%左右的营销成本),今年上半年开放平台交易额几乎与自营平分秋色。

此前京东披露开放平台最高比例总量的40%左右,此次不仅突破新高,且依然保持较为快速的增长势头。

而开放平台的成长性,以及强盈利性都是当季财报得到优化的重要原因。

在今年上半年,京东借微信渠道,推出拼购等渠道下沉产品,扩展了销售面,拉动销量,而微信在流量供给端给与的支持为开放平台商家提供了更大的可能性,在分析师电话会议中,京东也披露下半年会和微信进行一级入口的深度合作,加码下沉渠道的流量企图心已是相当明显。

开放平台比重的放大以及渠道下沉的进展,也可使京东重试上阶段被迫中止的工作:全品类的扩张。

在2017年之后,服饰美妆等品类遭遇了一定困难,家电3C仍为京东的支柱品类,但在2019上半年,参考上文的开放平台销量统计方式,我们测算3C家电占平台总销售比为36%,在2018年同期则有40%之多。

渠道下沉是对一片新兴市场的挖掘,这对于重新获得多品类品牌商家的支持是个绝佳的机会,事实也证明已经取得一定进展。

为何要在今年开放平台会有此变化呢?

除以上渠道下沉因素外,我们亦要考虑京东内部对自营以及成本控制能力。

Q2当期,履约成本占比降至6.1%,为历史新低,而同期市场费用同比增长也仅有6.8%,去年同期一直到年末,市场费用同比增幅均未低过20%。

这是一个相当重要的信号,履约成本降低,在规模效应之下,自营的盈利状况得以改善,而市场费用和整体营收之间负相关性,亦说明此时京东已经具有较为明显的流量杠杆能力,借品牌和流量运营优势,获得增值溢价。

市场费用占比减少情况下的“逆势”表现,亦在说明京东已经具备了一定的流量储备能力,可以此平衡开放平台和自营之间的关系。

京东此势头能保持多久?

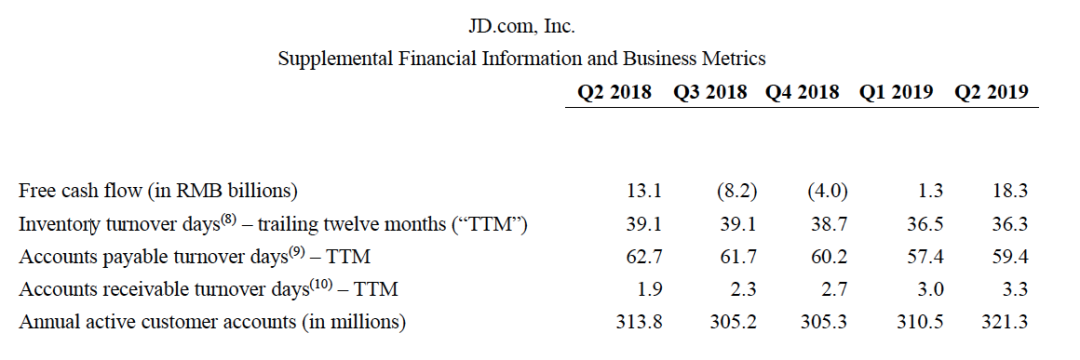

我本人比较关心以下一组数据

在上图中,2019年Q2的仓储周转周期和应付账款以及活跃买家均为5个季度以来的低点,其逻辑在于,前端流量和用户运营工作的顺利,提高仓储周转速度,降低库存压力,降低成本(尤其对有时效性产品)。

应付账款账期此前一直多有争议,从传统零售厂商到亚马逊、京东一直有借应付账款账期来充裕现金流的做法,但在本财季,京东较去年同期下调了3天账期,力度不可谓不大。

当开放平台获得长足发展,解决资金流和现金压力,对应付账款的现金流依赖性减低。

以上数据也都在说明,在经过2018年波折之后,京东在运营方面已经出现了周期性的见好。

除前文所分析的开放平台和渠道下沉等因素之外,我们再将重点放在物流上。

截至2019年Q2,仓储共计600个,经营面积高达1500万平方米,其中整合第三方仓库共250万平方在2018年末,此两组数据分别为550个和1200万平方米,在2019年京东对仓储建设略有放缓,当期资本性支出为14亿元,较上年同期的47亿元也大有回落。

但在2019年Q2,在建工程仍有48亿元之多,这说明仍有一定的储备资源。

换言之,在中短期内,京东仍然会加大对物流的投入,尤其是在渠道下沉进程中,物流作为配套设施的协同作用不容忽视。

2019年对京东物流也是个转折点,2014年陆续开始投入的亚洲一号仓,已经开始逐渐度过计提折旧期限(设备大致为5年左右),正常运营的仓储设备为企业创造利润,但却不以计提折旧影响财报,此后几年内,京东早期投入的物流基础设施也都要依序进入此周期,将会极大改善财务指标。

若用财务分析方法解答此时的京东和数年前的区别,则是运营负载能力提升,折旧计提减少(若有后期新建冲抵,但整体规模应该是减少),这对履约成本以及整体损益表的改善都是一个新机会。

这也是为何在2019年京东整体性盈利出现的大逆转的一大因素。

结合此季度京东表现,以及内外多种因素的分析,京东在接下来的中短期周期内的表现仍然是值得期待的。

在过去的一年时间内,京东遭遇了比较大的质疑和困难,尤其在2018年Q3,年度购买用户出现下滑,引起了市场极大的恐慌,但其后经过业务调整,尤其重新与腾讯进行绑定合作之后,推出针对性产品,在本季实现逆转,这在当今的内外环境中是相当不易的。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”