投后管理,是管理更是艺术

独家抢先看

图片来源@视觉中国

文|钛资本研究院

根据2014年数据,中国中小企业的平均寿命是2.7年,而美国中小企业的平均寿命是7.4年,日本是11.7年,欧洲则更长。中小企业的发展是世界性难题,对于中国尤甚。中国的中小企业面临着成本高、融资难、负担重三大挑战。

自2015年中国SaaS元年之后,一批VC投资机构涌入ToB创业领域,用大量资本催生了ToB创业企业。这些ToB创业企业,同样面临着中小企业成长的烦恼,又有自己行业的特点。

对于投资机构或投资人来说,当他们完成了对某一个企业的投资后,角色转化为股东。通过适当的投后管理,加深对该企业、该领域的理解,检验投资逻辑和估值,调整投资布局,使得股东价值最大化、资本运作最优,是与投资行为一脉相承的目标。

但投后管理并没有一定之规,特别是针对中小企业甚至是小微创业企业的成长管理,也没有相应的理论总结。总体来说,投后管理,是管理更是艺术。

国科嘉和执行董事吴一洲专注于新型IT技术如云计算、大数据、网络安全、企业服务等应用的投资,在新能源汽车及智能互联领域也有深入了解及广泛接触。

她拥有8年PE投资经验、上市公司并购以及企业管理经验,且曾在德勤管理咨询参与过多家大型企业的战略规划、运营优化、合规管理、系统实施项目。

吴一洲先后主导投资了包括易捷思达、长城华冠、柏睿数据、瀚思科技、迅达云、时代亿信、Hashdata、炼石网络、智课教育、驭势科技等项目的投资,在投后管理方面有很多实战的案例,摸索出了一套有自己特色的方法论。

以下是她在钛资本新一代企业级科技投资人投研社第19期上的分享。

投后管理的目标

完成投资投后,投资人的角色转化为股东,投后管理的目标就是股东价值的最大化以及资本运作最优。股东价值最大化是没有时间轴的,但基金通常有时间轴,所以投资人都希望最后在项目退出时达到资本利润最大化,即获得退出时间点的最优解。

周期越长的科技类投资,退出的最优解越难找。因此,在某种意义上,资本运作是在投资初期就要开始思考,同时在再融资时持续优化,直到找到比较合适的退出方案及退出的时间点,这也是投资人与企业在投后管理中,既相交又平行的点。

股东价值最大化通常包含几个方面,较通用的结构包括:收入增长、运营利润、资产效率、增长期望等方面。除此之外,还要考虑合规管理,因为合规可能就意味着最后资本退出的方式,比如企业上市或并购,都需要合规才能可持续发展。

投后管理的原则

投后管理是检验投资逻辑和估值、调整投资布局的一个重要途径。对于成熟期的企业,投资前的尽调可能持续六个月到一年的时间,但对于中早期风险更高的企业,投资前的尽调周期还会更长。而投后管理在某种意义上是加深对该企业、该领域的理解,检验投资逻辑和估值,当发现有问题之处,可以及时调整投资布局。

在这个过程中,有几个原则需要把握:

第一,多做“锦上添花”的功夫。除非投资人特别有信心,能力挽狂澜,否则大概率是不会“雪中送炭”的。当然这也与投资规模、被投企业所处周期有关系。

第二,时间配比有效。一般投资额大、占比高的明星项目要多管理。当投资管理规模扩大,周期长的时侯,难免会有不理想或者波动的情况,这时就有时间配比的问题。

第三,以终为始,多思考退出。任何项目的退出渠道都要重点关注,尤其投资额大或占比高的,当有潜在退出可能性时,不管是在并购还是IPO,都需要花更多的精力来保驾护航。

第四,帮忙不添乱。多观察,多聆听,多交流,加深互动,对接资源,弥补信息的不对称,但不能轻易下结论并干涉。因为很多时候,投资人并不是一线最接近炮火的人。

第五,被动监控指标,主动沟通调控。外部信息尤为重要,因为“自己家孩子怎么都好看”,看自己投资的企业也经常越看越喜欢,但指标永远不说谎,也就是说要把指标当基准,在市场上进行有效对标,找到问题,增强沟通,主动调控。

投后管理的范围

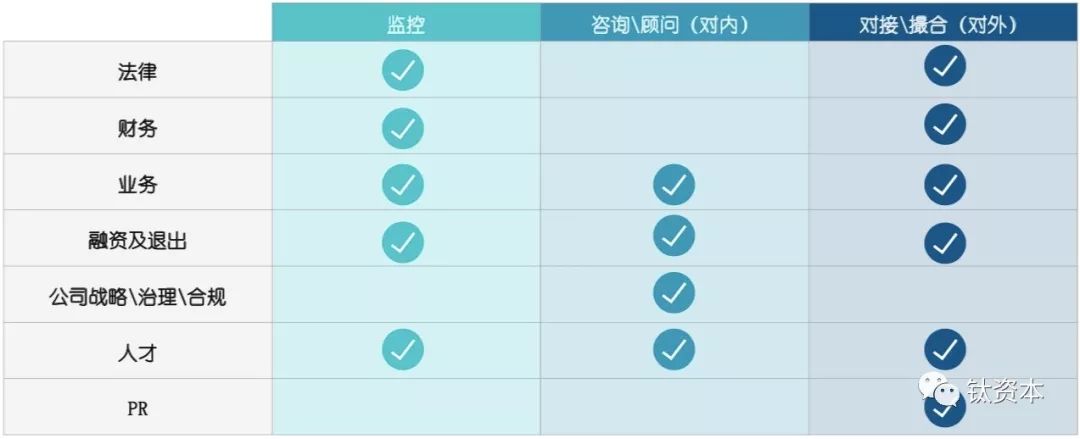

投后管理的范围可以划分为三类:监控类、咨询顾问类以及业务支持类。

第一类是监控类:在法律方面,政策的影响、诉讼、专利、股权、董事会重要事项,都是重点监控的内容;在财务方面,因为主要投资企业服务类企业,合同、收入、资金、工资、AR、AP、费用、抵押等是长期需要关注的;

在业务方面有个比较好的判断成熟企业的方式,叫做有利润的收入和有现金的利润。这些核心指标能反馈出企业业务在未来是否真的具有可持续的盈利能力;

在人才方面,创始团队的身体情况、关系、氛围都非常重要,因为当前创业的时间在不停加长,对于创始团队心态的考验是指数级增加的。心态的考验会体现在团队的氛围上,也会涉及到管理和格局的问题。

第二类是咨询顾问类:咨询及顾问类要慎重。首先,被投企业要真的有需求且主动要求,而不是投资方主动为被投企业提供服务。投资方毕竟不是“在最前线听到炮火声的人”。另外,企业要明白自己真正需要的,如果不明白而强制企业明白,其实也未必会真明白。

在业务方面,市场定位、业务模式等的商榷要非常慎重。很多事情咨询顾问往往不是做主导,而是为别人提供信息不对称下的信息补充,要相信创始人是最希望自己的企业变好的人,因为这是他们利益最大化的一个表现。

在融资方面,需要对下一轮融资的时点、估值、引入投资者策略等进行规划和商榷。每一次再融资的过程,融的其实不是钱,而是成功的资源要素,所以要与企业生命周期相匹配。

公司战略或治理合规方面,更多的是企业架构及组织结构、经营目标及预算、业务到财务的合规、管控流程及绩效考核等方面的建议和探讨,可以通过董事会或要求提供上报资料来逐步引导。对于人数超过了六七十人的ToB创业公司,预算加上绩效考核是管理的好抓手。管理目标落地时要做到闭环,能把战略转化成数字或具体描述。

第三类是对接跟撮合类:基本是法务、财务、业务、融资退出、公司战略治理合规、人才、PR等几部分。法律方面,为日常运营、拆VIE、股权激励、上市等重要时点方面,推荐有能力的律师或律所;

财务方面,针对拆VIE、股权激励、上市重组等重要事项,推荐有相关能力的会计师事务所、税所、CFO、财务总监;业务方面,对接业务资源、产业生态资源等;融资及退出方面,引入融资渠道、退出渠道;

人才方面,重要业务人才的引入;PR方面,可以帮助被投企业对接一切有效的出场机会、引入优质媒体进行推广。

投后管理实践总结

吴一洲通过企业级基础软件公司投资实践,对投后管理的过程中有几个感触:

第一,ToB公司受外部影响很大,比如当出现一些业务延后或业绩达不到预期,股东心理就会产生不确定性,创始团队也会开始自我怀疑,这时信念就很重要,包括对战略的坚定以及对市场的坚定,花很多时间去思考战略问题是很重要的。

第二,如果是比较重点的项目,除了与管理层沟通之外,至少要跟公司重要的核心人员都沟通,保证与核心人员建立良好的关系,因为往往企业的真实情况是从他们身上而不是从创始人身上反馈出来的。

第三,沟通要注意方式。有时投资人想给创始团队一些业务处理上的建议时,尽量以增量的方式去沟通,而不是指责原来做法不对,因为让人承认自己的错误很困难,但当尝到甜头时就会自然跟着走。

可以有策略性的沟通或者推动企业在一些业务领域做新的尝试,让他们看到新视角。比如有一个成熟公司在某些地方做的更早且做得更好,那就让成熟公司的专家去指点,这样的沟通比投资人自己去说教更有效。

第四、注重建立管理机制。国科嘉和比较重视董事会机制。董事会是一个管理层会议,与战略层面、经营管理层面息息相关。一般董事会汇报的要求会设计的比较全面,包括:行业整体情况;公司的技术路线、行业细分、本年度经营情况回顾;产品、客户、销售人员的情况;未来三年的战略是否有调整、客户是谁、传递的市场信息;下一年的精细化安排,资源及建设、重要决策、重大事项……

更重要的是,投资人要从中知道企业希望在市场上扮演什么样的角色,客户是谁,如何盈利,如何实现销售等,以及在人财物方面需要哪些支持,这其实就是创始人对一个公司的思考。

【钛媒体作者介绍:“钛资本”,是专注于企业级科技的投资银行和管理咨询服务平台。微信公号:tmtcapital】

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”