张一鸣1000亿的目标让抖音发抖

独家抢先看

图片来源@视觉中国

文 | 节点财经,作者 | Walter

2018年抖音公布的《2018抖音大数据报告》显示,抖音国内的DAU(日活跃用户)突破2.5亿,MAU(月活跃用户)超过5亿。

在一个拿流量讲故事的时代,抖音的商业化之路已经送到脚下。

然而,随之而来的,是频频出现的问题,“天价烤虾”、“现金贷广告”,让人们对抖音的商业化之路捏一把汗。

出道即巅峰

Web2.0时代,内容参与者的重心从互联网公司变成了互联网用户。公司朝着平台化发展,用户成了平台上的“打工者”。

最明显的收效是信息的爆炸式增长。如今,Web2.0时代已经发展了十余年,微信公众号、微博、今日头条等自媒体平台,快手、抖音等短视频平台,虎牙、斗鱼、映客等直播平台,都是这十年间结出的果子。

视频内容越来越短,是一种趋势。最初的视频形式以专业化的内容为主,动画、剧集、电影都比较长。随着UGC视频平台的出现,一批10-20分钟的内容开始侵占公众视野,甚至一些基于原内容创作的作品比原作还要受欢迎,“同人开始挤压官方”。如今,移动互联网进一步下沉,生产方式更加简单的短视频开始被更多人接受,以抖音和快手两家为代表的短视频平台,迅速收割下沉市场的流量。

据广电总局公布的2018年数据显示,短视频已经是网络视听类应用中使用率最高的类型。

2016年9月,抖音上线。

那时候,字节跳动旗下除了今日头条APP以外,还有内涵段子这样的明星产品,以及火山小视频、头条视频(西瓜视频的前身)、头条问答(悟空问答的前身)、Faceu激萌等产品。

抖音上线之后,迅速证明了这个产品的成功。

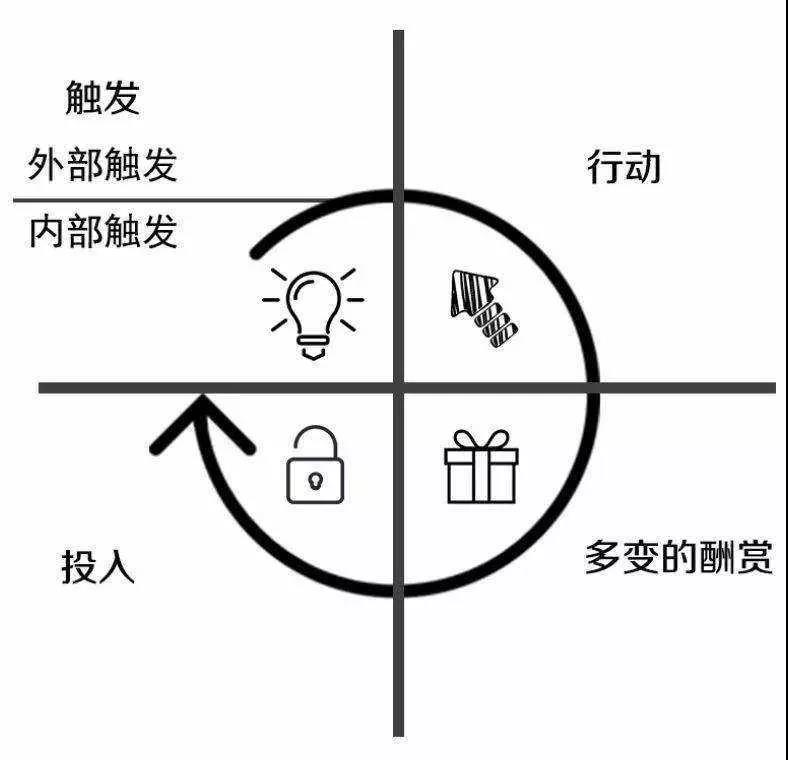

其获客思路完美符合了《上瘾》一书中所提到的“上瘾模型(Hook Model)”,即:“触发-行动-多变的酬赏-投入-下一次触发”。

而且抖音让每一个步骤都变得异常简单。

对于观众来说,行动是向上划一下拇指,投入则是双击,多变的酬赏来自于推荐算法的精准推荐,刷到的都是自己喜欢的类型,从而刺激观众不断的去滑动手指,实现一轮又一轮的触发循环,甚至拍摄自己的短视频。

对于视频创作者,一开始,大部分也是从观众转化而来的,酬赏来自于大量的机器人点赞和评论,以及说不准哪天就可能成为爆款视频的潜在心理;投入拍摄也更加简单,拍摄者最初只需要模仿现成的视频,特效和音效等功能全部嵌套在抖音之中,添加起来更加简单。内容制作门槛降低,刺激了用户的下一轮投入。

抖音的成瘾性也成为了人们一直以来诟病的一点,为此抖音还不得不上线防沉迷功能。

2017年,字节跳动开始将资源投入到抖音短视频APP,押宝短视频。

同年,字节跳动将全球化作为核心战略之一,抖音出海。11月,今日头条10亿美元收购北美音乐短视频社交平台Muscial.ly,与抖音合并。

如今,Muscial.ly连同抖音海外版Tik Tok开始席卷全球超过150个国家和地区。地区不同,成瘾的逻辑却是互通的。

往往一个成长飞快的产品,总是会面临更多的问题,抖音也不例外。

外部的三座大山

抖音的发展,头上有三座大山。

第一座,是监管的压力。

首先,抖音的国际化之路并非一帆风顺。据报道,由于“让儿童暴露于色情内容和网络霸凌之中”,Tik Tok从印度应用商店下架。无独有偶,同样由于“出现了很多不适合青少年的内容”,去年印尼通信与信息技术部封锁了抖音海外版Tik Tok的8个域名系统。

内容监管的压力也来自国内。2018年4月10日,广播电视总局责令“今日头条”网站永久关停“内涵段子”客户端软件及公众号,并全面清理类似视听节目产品。据易观智库披露的数据,今日头条APP本身也受到影响,4月11日,今日头条日活为1.41亿,而到了14日,日活已经不及1.3亿。

对于随时有可能爆发的政策压力,抖音每一步都走的谨小慎微。

第二座,是竞品的压力。

快手作为国内最早的一家短视频平台,在2016年2月就完成了3亿用户的流量积累,成为发展最快的短视频APP,同时2017年3月、2018年4月,快手两次获得腾讯领投的融资,反观抖音,“头腾大战”彻底让两家彻底撕破脸皮,抖音内容惨遭腾讯封杀。

与此同时,短视频流量效应被越来越多的企业看中,也逐步开始尝试。淘宝的内容生态中,短视频成为重要一环,大众点评也开始了短视频导流的模式,小红书作为一个社区甚至干脆将抖音作为了自己的对标企业,而腾讯近年来,又有想要把微视复活的迹象。

后来者纷纷效仿直追,前面的设法围猎堵截,抖音的生存空间被一步步蚕食。

第三座,长尾服务的压力。

据i199IT的预测,2019年中国整个网络广告的净增区间在500-1300亿元。而这个规模由腾讯、阿里、百度、头条四家占去80%。而今日头条的占比和腾讯阿里还有很大差距。

对于抖音的流量,变现方式无外乎广告和电商两条路可走。

想要提高广告收入,就意味着要从BAT三个巨头虎口夺食。那么电商模式可行吗?

抖音如果做电商,动的是传统电商和拼多多们的奶酪,尤其是下沉市场,然而由于缺乏对电商产品的监管,三无产品横行,以次充好,借冲动消费哄抬商品价格等乱象,从一开始就让电商之名不干不净。

另一种更为温和的尝试,则是与淘宝、京东等电商平台合作,以流量导入的形式从电商模式中分一杯羹。

但是显然,抖音目前还没有探索行之有效的出长尾的流量增值服务模式。唯一能体现这部分的,或许就是字节跳动高出400亿美元的估值了。

况且如今正处在4G与5G的换代之际,短视频这个4G时代的明星产品在5G时代还有多少竞争优势,问题宛如一把“达摩克里斯之剑”,悬在抖音的头顶。

有人认为:“抖音是头条在短视频的最后一搏,是今日头条的复制品,只不过把内容换成了更加受用户喜欢的短视频。”

显而易见的是,随着字节跳动这个名词越来越多的出现,曾经靠今日头条打江山的公司,如今正在逐渐去头条化。

内部的一腔热血

据公开消息称,字节跳动2017年营收目标为150亿,2018年为500亿,2019年,营收目标增长到1000亿。

在一个拿流量讲故事的时代,抖音的商业化之路已经送到脚下。

字节跳动融资历程,截图来自天眼查

根据字节跳动的融资情况来看,从天使轮融资至今,已经有7年之久,最新一轮Pre-IPO融资达到40亿美金,估值达到750亿美元,离上市只有一步之遥。

但是,在大部分人眼中,字节跳动似乎撑不起如此高的估值。尤其据艾瑞监控数据显示,随着2018年头条和抖音两大战略级产品的增长出现放缓甚至停滞,字节跳动的1000亿营收压力显得尤为巨大。

在这个经济下行的特殊时间段,估值倒挂是普遍现象,如果字节跳动想要成功上市,面临的第一个问题就是营收压力。例如曾经想要筹备上市的沪江教育,疯狂扩充销售团队,而随着上市计划告破,又要疯狂裁员。

字节跳动估值724亿美元。

显然,对于字节跳动来说,其营收压力自然分摊到了两个核心战略产品抖音和头条的肩上。

第一压力来自于营收,抖音没有电商的基因。

抖音的营收模式主要来自其流量带来的增值。广告业务毋庸置疑是其中的重要一环,广告营收的压力使得抖音的广告接入开始在灰色地带试探。无论是前不久被网络盛传的名不副实的“天价烤虾”,还是曾经各种“现金贷业务”的接入,无疑都是抖音在营收压力之下的畸形操作。

另一方面则是与电商的接入,据网上有人披露信息,抖音抽取电商收入的抽成是50%,如此高昂的抽成比,对于传统的商家来说,曾经既定的定价和销售策略都是“亏本买卖”。想要在50%抽成之后仍然有利可图,无外乎两点:要么抬高价格,或者以次充好,借冲动消费达成“一锤子买卖”。

有细心的网友查询了一下淘宝上的一套杯具和抖音上的同款报价。前者49元,后者99元,看来商家把抖音要抽取的那50%,交给了消费者来埋单。

而频频爆出的短视频售假的消息,一次次降低消费者的信心,但愿不要走上小红书的老路。

抖音的平台优势,更加方便它接入品牌商,并帮助品牌商进行短视频内容运营。表面上这似乎是一个很美好的事情,不只是品牌商,甚至政企机关也会通过抖音进行政务公开和宣传。但是,如果对于微信来说,流量造假填充了外人的腰包,那么抖音则是“我全都要”。

抖音有一个功能,类似于百度的“竞价排名”。如果想要自己的视频内容有足够高的阅读量,可以直接在抖音内部购买浏览量,实际上只是一个参数的修改而已,笔者尝试了一下,5000阅读量的收费标准是100元。

顶着明星产品的光环,就要承受明星产品之累。今天的抖音可谓内忧外患,压力重重。

就以上这些情况,其盈利的方式像极了同样没有电商基因的百度。曾经百度肩负盈利压力的搜索业务,因虚假广告和莆田系深陷舆论漩涡,如今百度的市值仅为字节跳动估值的一半,更别提跟上AT两家的步伐。

另一个压力,来自于增长。

如今的抖音,作为国内头部的短视频APP,其流量已经接近饱和状态。由于边际效用递减的规律使然,未来流量的获取成本会越来越高。

这或许是抖音征战海外市场的另一个重要原因。

业务的增长是另一个问题。如今的抖音除了短视频分享平台,还开通了直播功能,这意味着和传统直播平台一样,都要面临带宽的成本和签约成本,尽管早期抖音与工会携手被看做是釜底抽薪的妙计,但是当变现的问题摆在面前,该走的路一步都不能少。

据广电总局公布的信息显示,2018年国内UGC视频内容存量共计10.35亿,显然抖音要占去一大部分,同时要付出巨大的空间成本。

或许,抖音的确是字节跳动上市前的最后一搏,只要达成营收目标,成功助力公司上市,甚至已经无力顾及广告内容的把控。

这样下去,如果字节跳动成功上市,能避免出现二级市场倒挂现象吗?

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”