深挖公信宝被查:收集京东、信用卡账单、学信数据,与P2P平台合作

独家抢先看

出品|三言财经

作者|嘴遁

日前有消息称,公信宝的运营公司杭州存信数据科技有限公司(简称“存信数据”)被杭州市公安局西湖分局古荡派出所查封,公信宝项目实质解散。而后有媒体报道称,警方表示查封消息属实。

业内人士称,公信宝被查大概率与区块链无关,可能主要由于交易用户敏感数据。公信宝海外团队也对该事件作出回应,称公信宝项目实质解散消息为虚假消息,该公司区块链业务正常运行。

开放财经披露的公信宝产品价格服务表

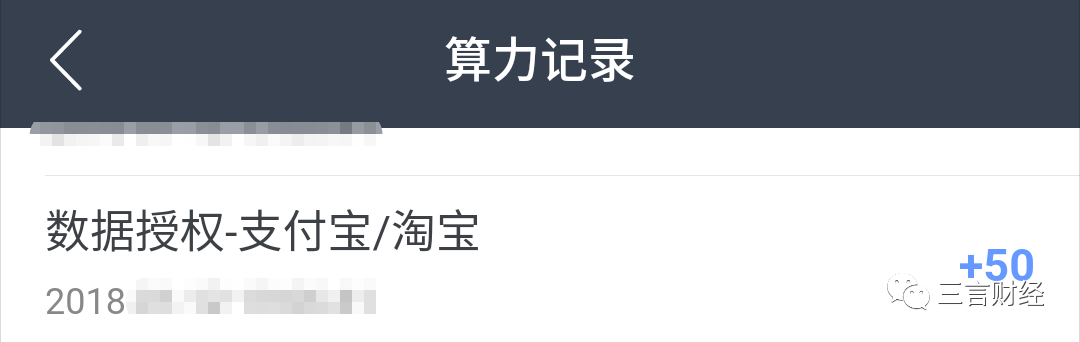

公信宝旗下App“布洛克城”所收集的用户信息

“布洛克城”曾收集支付宝/淘宝数据

但三言财经发现,此前开放财经披露的一份公信宝2018年产品价格服务表中,公信宝爬虫类数据类型包括社保、学信网、京东、电信、移动、联通、智联招聘、芝麻信用分、微信、支付宝等,与公信宝旗下区块链App——“布洛克城”中所收集的用户信息存在很高的一致性,这实在令人生疑。

公信宝的区块链业务真的没有违规吗?

以区块链之名收集用户数据

未经京东等第三方平台授权

收集手机服务密码、信用卡邮箱账单、学信网等数据

2018年初,区块链概念成为风口,以区块链之名成立的初创公司多如牛毛。彼时,公信宝正好也推出了自己的ToC业务,一款“挖矿”Dapp——布洛克城,并打出“让数据所有权回归用户,让用户成为自己数据的主人”的旗号。

在布洛克城中,用户通过授权公信宝获取个人信息而获得“挖矿”算力,提供的个人信息越多、种类越全,算力就越高,相应获得的“挖矿”奖励也就越高,这些奖励能够在二级市场换成现金。

在奖励的诱惑下,布洛克城一时间火爆异常,上线后短短3个月用户数就达到100多万。

但剥去该项目华丽的外壳我们可以发现,公信宝其实就是在借区块链之名收集用户数据,而它付出的代价主要就是其自己发行的“公信币”。也就是说,公信宝绕了一大圈,其实就是在购买用户信息。

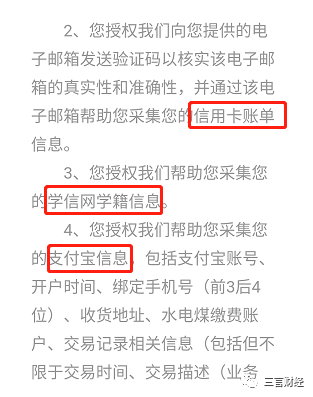

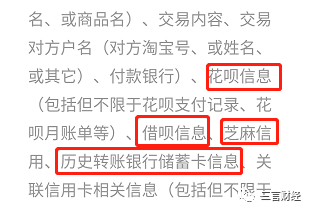

根据前文所展示的截图可以看出,在目前最新版布洛克城中,用户能够上传的个人信息包括京东、手机运营商、信用卡邮箱账单、学信网等数据。而此前淘宝/支付宝的数据记录也可以授权。

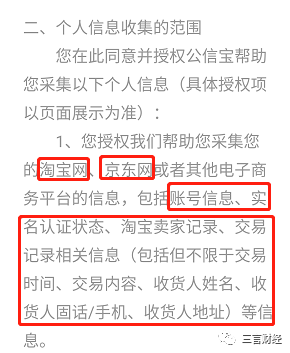

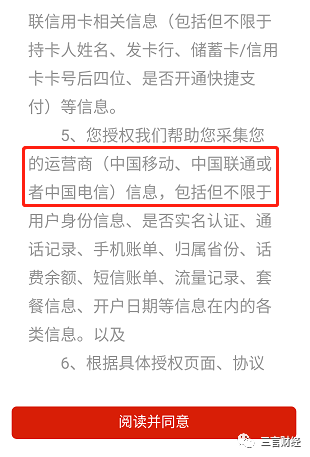

而从《授权服务协议》中的信息收集范围条款可以看出,公信宝收集的用户信息非常全面,几乎囊括了电商平台、运营商平台上能收集到的所有信息,交易记录、通话记录、电话、地址、花呗、借呗、芝麻信用统统收集。

尽管收集的数据如此之多,但收集的方式却极为简单。以京东为例,用户仅需提供账号及密码即可完成授权,之后就不用管了。因此公信宝很可能会自己去爬取。

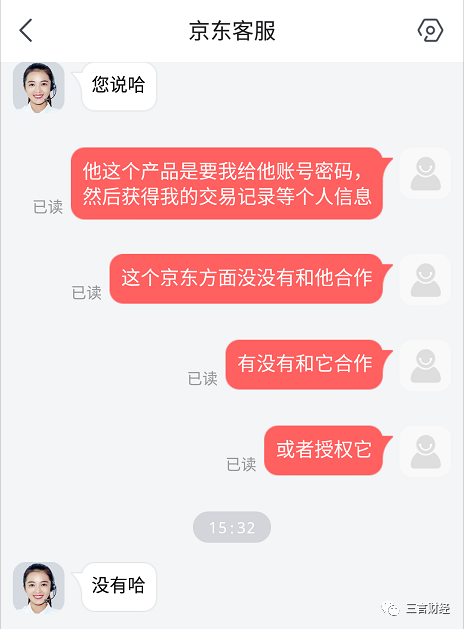

但三言财经发现,该授权似乎并未关联京东账号,也没有用京东账号直接登录的提示,学信网、运营商等其它平台的授权界面也是一样。这也就是说,布洛克城抓取用户的信息,很可能并未通过第三方平台授权和允许。

对于授权一事,三言财经向京东客服进行了求证。客服表示,京东方面并未授权布洛克城,也并未与其合作。

众所周知,用户在淘宝、京东等电商平台上的数据被它们视为非常宝贵的财产,所谓的千店千面、个性化定制化消费、智能化零售等,都是基于数据发展出来的。因此,公信宝此举,可谓是动了他们的奶酪。

那么,公信宝本身收集这么多用户信息到底意欲何为?

公信宝曾被曝贩卖用户数据 回应称与区块链业务无关

传闻的爬虫服务却以虚拟币结算

公信宝在布洛克城的白皮书中称,在用户授权同意的情况下,数据可以有非常丰富的应用场景。

同时公信宝在《授权服务协议》中称,可帮助向第三方提供前述个人信息,但仅在用户通过书面形式明确授权的情况下提供技术服务。

也就是说,公信宝收集这些数据最终还是要向第三方提供,很可能就是卖给第三方。

虽然公信宝承诺,在未经用户书面形式明确授权的情况下,是不会将用户信息提供给第三方的。

但从上文媒体披露的公信宝产品价格服务表来看,这一承诺是否可信实在令人生疑。

2018年5月9日,库神钱包联合创始人、创世资本创始合伙人孙泽宇发的一条朋友圈在网上热传。他表示,公信宝找到了自己朋友的金融公司贩卖用户数据。

不过公信宝找过他后,他又在朋友圈澄清是误会。但这还是引起了圈内广泛质疑。

对此,公信宝官方发布声明称,传闻中所说的“卖数据”是为金融机构提供智能数据采集组件,与公信宝区块链业务无关,与布洛克城的用户数据无关。

但三言财经发现,在媒体曝出的公信宝2018年产品价格服务表中,数据的交易方式是以“公信币”而非人民币计价的。

若价格表属实,公信宝的爬虫业务也与区块链业务无关,那为何爬虫业务的计价方式用的是区块链上的“公信币”呢?

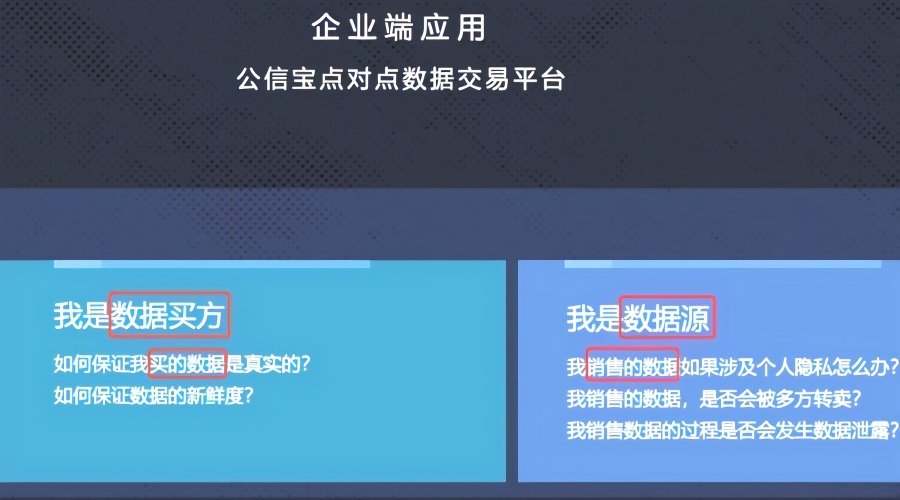

此外,公信宝官网还明确提到其从事数据买卖业务。根据公信宝官网介绍,公信宝是点对点的“数据交易”平台。在其对自己的企业端应用介绍页面,也提到数据买方、销售数据等。

创始人曾任职P2P平台 合作商户含违规贷款平台

据天眼查,公信宝创始人黄敏强在创建公信宝之前在汉鼎宇佑(300300.SZ)旗下P2P平台鼎有财担任法定代表人、执行董事及经理。

而公信宝官网展示的合作方中,也有现金巴士、卡牛、蜂e贷等现金贷平台,还有轻易贷、盈盈理财等P2P平台的身影。

据媒体报道,公信宝的这些网贷平台合作方,均存在不同程度的问题,包括无牌放贷、砍头息、高利贷、暴力催收等。其中现金巴士在聚投诉上的投诉量超过3000条,涉及到的问题有砍头息、暴力催收,其本身也未取得任何金融牌照和放贷资质,涉嫌违规放贷。

公信宝的合作方都是贷款平台,区块链业务又是收集用户信用数据,这很难不让人质疑二者之间的关联。

P2P转型区块链的公司不止一家

都企图以区块链之名收集用户数据

事实上,盯上用户数据的区块链公司不止一家。其中,哈希信用(Hash Credit)和分布式银行DCC(Distributed Credit Chain)两个项目的创始人也都来自P2P领域。

其中,哈希信用的创始人刘忠奎曾经是P2P平台爱钱帮(已宣布清盘)的首席风控官,而分布式银行DCC的创始人则是P2P平台牛犇犇的创始人朱晟卿。

哈希信用的业务模型

据媒体报道,哈希信用自称是一个去中心化、开源的“信用协议”平台,用户通过平台将自己的信用数据上链加密存储,形成本人拥有所有权、知情权和收益权的“信用资产”,同时,用户可基于“信用协议”的量化评分,使用平台上的各种金融服务。

而根据DCC官网介绍,该项目的业务也是通过将用户的实名信息、账单流水等数据上链后提供给放贷机构提供服务。

显然,这两个项目也都瞄准了区块链和P2P的结合领域,试图通过区块链技术提高金融机构——也就是放贷公司的风控能力。而他们的方式可能也是以数据上链为名收集用户数据,然后提供给放贷机构。

目前,这两个项目都未做出像公信宝这样拥有大量用户的Dapp。据巴比特报道,哈希信用已于2018年和两个P2P平台理财范、财小喵展开相关合作。但据媒体报道,理财范于2018年8月起出现逾期,目前仍在还款中。而财小喵也疑似出现逾期,目前官网已无法打开。而据中国基金报,朱晟卿因涉“714高炮”于今年5月被警方通缉,目前已出逃境外。

显然,引入区块链技术并不能解决P2P本身的问题。

公信宝或手握200多万用户隐私数据

根据布洛克城官网,目前布洛克城的用户数已接近240万人。而根据布洛克城的注册规则,用户至少需要实名认证才能够使用。这也就是说,公信宝可能拥有240万人的隐私数据。

尽管布洛克城官网称,公信宝本身不会缓存用户的个人数据,包括公信宝在内的机构和个人,都没有能力查看和调取用户的数据。但出售用户数据这一行为似乎与上述描述产生了矛盾。

如果公信宝并未遵守自己的承诺,私自储存了近240万用户数据并贩卖,那么此次被查后必将受到法律严惩,同时也将彻底失去用户的信任。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”