苹果“买一赠一”力挺流媒体,Netflix们怎么办?

独家抢先看

文|富途证券,作者|CalmMind,编辑|debby

苹果重回万亿之巅的思考

9月11日,苹果2019年秋季发布会后的第一天市值重回万亿美元,微软终于不孤独了。

苹果和微软是目前美股万亿市值俱乐部仅有的两位成员。回看它们今年来的股价表现,其实走势基本趋同。反而,最近两者走势才出现分化,苹果高歌猛进连升数日,微软连跌3日彷佛在有意等待苹果。

苹果VS微软半年走势

这可以给我们带来什么思考?

股价的表现一般会明显受到事件或业绩信息的即时驱动。其他时间则是默默观察的高手和躁动的小散们暗自较量、股价起起伏伏的时候。

苹果近期股价连续上涨,便是受到了超预期秋季新品发布会的刺激。

虽然市面上关于「苹果啃老本」的言论不绝于耳,但不可否认专注于细节、品质的苹果确实为用户带来体验更优的产品,正如库克所说,创新不一定是改变,而是为了做得更好。

超预期的部分有两点:硬件降价保销售,而软件服务祭出超低价+捆绑赠送的双重大招。iPhone 11较入门级iPhone XR整整便宜了1000元,这是苹果12年来首次降价销售;苹果的游戏和视频服务皆定价4.99美元,后者为全网最低,更超预期的是无论是买iPhone、iPad、Mac还是Apple TV,免费送视频服务一年!

苹果家庭套餐定价4.99美元

预期差,不仅存在财报季的博弈中,公司事件也有打预期差的时候。因此,对做短线的投资者而言,把握住时间节点、对消息要释放的情绪做准了预判,就有机会小捞一笔。

举个例子,微博今年股价跌到路人皆捶胸顿足,中国第一大社交媒体平台,曾经笑傲中概股,何以沦落至估值水平最低的社交股?

没想到一款抄袭Ins、搬运小红书、陷入抄袭风波的绿洲推出,不到10天就上涨了约20%。除了因为新鲜感带来的下载量激增,对于微博的股价而言,这是一个久旱逢甘霖的利好消息,因为超出了投资者的预期,1)没有想到微博会出一款新App 2)这款App出来正好还能解决部分用户对Ins+小红书的需求......

微博近期股价表现强势

当下市场的情绪在乎此类事件是否带来了新的故事,但长远来看,无论是iPhone 11的销售、还是Apple服务业务、绿洲的未来,都很重要,要考虑的更多。

Apple TV+剑指奈飞?还太早了

订阅制服务已是大势所趋,微软借助云订阅转型成功的故事加深我们对这一趋势的认知。

于苹果而言,纵使硬件再好用,也挡不住行业竞争日趋白日化、高端手机增量市场日渐缩小的现实,发展服务业务成了当务之急。

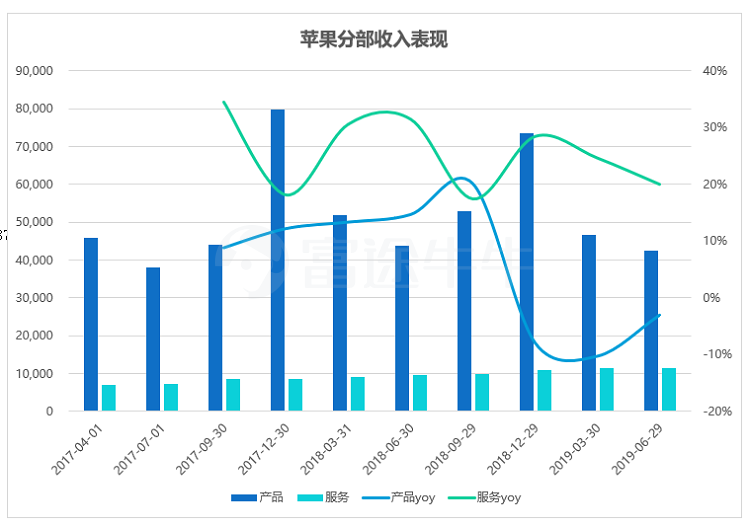

下图为苹果2017年硬件产品&服务业务收入表现,硬件增速降至负、服务收入接手增长任务,不过增速比较平稳,因此拓展服务业务,瞄准近乎刚需的游戏、视频等娱乐领域属于合理之举。

单位:mm/美元

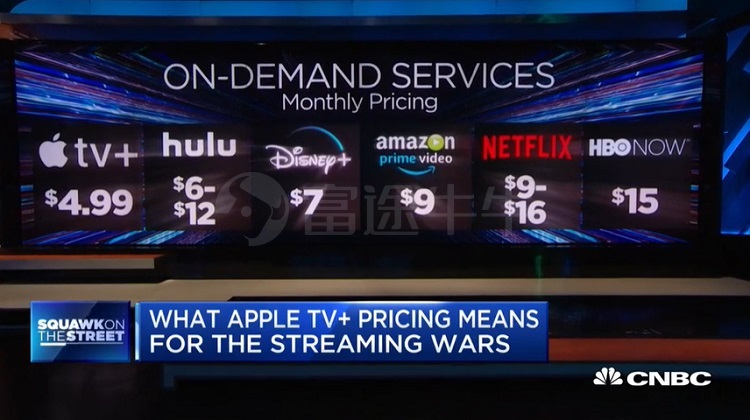

在刚结束的秋季发布会上,流媒体服务Apple TV+的介绍无疑成为最大的亮点。

4.99美元/月,全网最低价,吊打其他一众对手;只要你买苹果相关产品(iPhone、iPad、Mac和Apple TV),就买免费送一年(当然部分地区除外...)。

结果是当晚Roku、Netflix、Disney股价闻风下跌,以表敬意。

苹果祭出这样的大招听着固然可怕,但是实际上是执行以硬件推广软件、借助软件服务刺激硬件销量的高级营销手段。这和亚马逊买Amazon Prime会员送Prime Video会员的策略如出一辙。

苹果这一次的大招很厉害,也只有大厂才有实力这么豪气。不过现在就讨论它挑战奈飞还言之尚早。

1、赛道实力选手太多,内容储备缺乏优势

不同于流媒体音乐领域,竞争对手较少,有实力的竞争对手也就Spotify、YouTube Music、Pandora、Amazon Music等;流媒体音乐内容基本掌握在几大音乐厂商手中,在平台深入到产业链之前,基本是拼钱、拼版权,现金储备雄厚的苹果优势明显。

相比之下,流媒体视频领域,竞争对手诸多,不乏有实力的选手,且各家平台已经打通生产、渠道、分发各环节,此时作为硬件厂商入局的苹果有自己的优势,但也有明显的劣势——内容储备不足。

与迪士尼、HBO、CBS、NBC等有丰富内容、媒体资源的传媒巨头相比,苹果有着天然的弱势。苹果从2017年10月开始距今,已公开了近20个影视项目,如今已公开播出时间的剧集只有五部,原创影视服务内容相对较少。虽然注重质量是苹果的一贯作风,但是面对广大的用户群体,奈飞注重数量的策略自有它的道理。

为抵抗第三方授权内容流失的局面,奈飞不惜斥巨资加码原创已是行业公开的信息。此前有媒体报道,BMO Capital Markets分析师Daniel Salmon在调研记录中提到,2019年奈飞将投资150亿美元继续扩充原创内容规模,2018年这个数字为120亿美元,此后支出增速预计放缓,2020年预计为178亿美元。

目前,奈飞储备原创剧集超过250部,远远超过诸多竞争对手,这是奈飞最深的护城河。

2、海外市场虽广阔,但拓展阻力不小

7月奈飞公布的二季报显示,美国市场付费用户首次下滑,减少了13万,本土用户增长压力毕现。这个问题对后来者说也是将要面临的问题,苹果也意识到了这一点,所以才会面向印度市场推出1.4美元冰点价的套餐。

我们以印度市场为例来讨论海外发展可能的难处。

印度拥有超过5亿互联网用户,其网民人数仅次于中国,是各行各业互联网巨头竞相争夺的战场。然而值得注意的是,苹果和其他流媒体平台不一样的是,它主打的优势是软硬件相结合,然而在印度市场,苹果的销量或许无法提供预期中的支撑。

下图显示,印度手机市场仍是中低端安卓机的天下。通过硬件捆绑软件服务、培育用户的策略,或许效用有限。

另外,印度整体市场ARPU水平偏低,但是又有宝莱坞为代表的发达的内容产业,对内容质量要求可能会更挑剔,内容储备有限的苹果能抗住吗?

印度目前最大的流媒体平台是Hotstar,属于迪士尼旗下子公司产品,从这个角度来看,就连奈飞都是倍感压力的。

此外,还有一个数据值得我们警惕。根据eMarketer今年9月统计的数据,印度市场流媒体视频订阅用户的渗透率未来几年或难有提升,增速也过了高速发展的那个阶段,未来是持久战、内容厮杀战、现金消耗战。

印度的问题,其他家平台也一样会面临,在海外其他地区,奈飞、苹果、迪士尼、亚马逊等也会遭遇类似得问题。但是不一样的是,拥有内容先发优势的平台前期海外之战可能会更得心应手。另外,苹果拟服务100多个国家,奈飞目前已覆盖至200多个国家。

Digital TV研究预测,预计到2024年奈飞依然是行业老大,订阅规模或达2.19亿,其次是亚马逊和迪士尼。

Digital TV Research

小结:

机构看好Apple TV+,但对奈飞威胁有限

针对苹果入局流媒体,奈飞前高管西蒙·贾拉格表示,「绝对有戏」。这不难理解,苹果有几亿的装机量、还有免费送的服务,这些都是它独特的优势,另外Apple Music在美国国内订阅超过Spotify也表明了苹果有可靠的战斗力和经验借鉴。

专家普遍看好Apple TV+,但认为目前对奈飞威胁有限。

摩根大通表示:

我们相信4.99美元的订阅价格相当有竞争力,对于吸引用户是一个积极的催化剂,尤其是在苹果加码原创,试图和奈飞、亚马逊、迪士尼等直接竞争的时候。

瑞信表示:

我们认为奈飞领先数十年带来的品牌、规模、内容和用户粘性等优势不太可能因为Apple TV+而受到冲击......考虑到苹果的内容储备相对薄弱。

瑞信在CNBC节目中对Apple TV+表达观点

中信证券则表示,无惧苹果;

尽管苹果 TV+ 服务 4.99 美元的价格相当诱人,但奈飞节目单的广度和深度令苹果难以望其项背,我们认为短期内后者对奈飞不构成挑战。然而,新竞争对手砍价,瞄准的是奈飞最受欢迎的、月费 13 美元的计划,因此公司定价能力将受到限制。奈飞今年下半年加强内容,应可支持其凭内容的力量在全球扩张的雄心壮志。

总的来说,整个流媒体视频公司们都在抢占传统有线电视的空间,蛋糕在变大,对大家都是好事。

推特上有人统计了订阅各大主流流媒体视频平台需要的花费,包括奈飞、Disny+、Apple TV+、Amazon Prime、Hulu等,共计85.91美元/月。有网友跟帖表示,这还是比付费有线电视便宜。

确实如此,在网上随便一搜美国有线电视的套餐,价格从25-105美元不等,价格昂贵、打包众多频道,对很多人来说都不如视频订阅平台点播模式痛快。

蛋糕是一块大蛋糕,更多竞争对手的加入,又到了再次竞争、重新洗牌的时刻,苹果自然不会错过,就算最终未成王者,但至少可以作为苹果生态中积极的一份子存在。

于平台而言,持续提供好内容是笑到最后的根本之道;于用户而言,竞争可以带来更优质的体验和内容,价格实惠、用得好、看得爽才是真的好。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”